美股一季度财报季从周五(4/14)开始正式拉开帷幕。目前公布的几家大银行整体不错。中小银行的报告会从周一(4/17)开始陆续发布。

这是这段时间以来最受瞩目的一次财报季 。美联储去年大幅加息究竟对经济有多大负面影响?美国衰退是不是马上就要到来?几周前的银行危机是否告一段落?很多问题都悬而未决,大家都希望在一季度的财报以及公司管理层的前景预测里看出些端倪。

本篇文章会 聚焦在银行危机,解读其起源与过程,以及为何其对实体经济的直接与间接的影响还未结束。

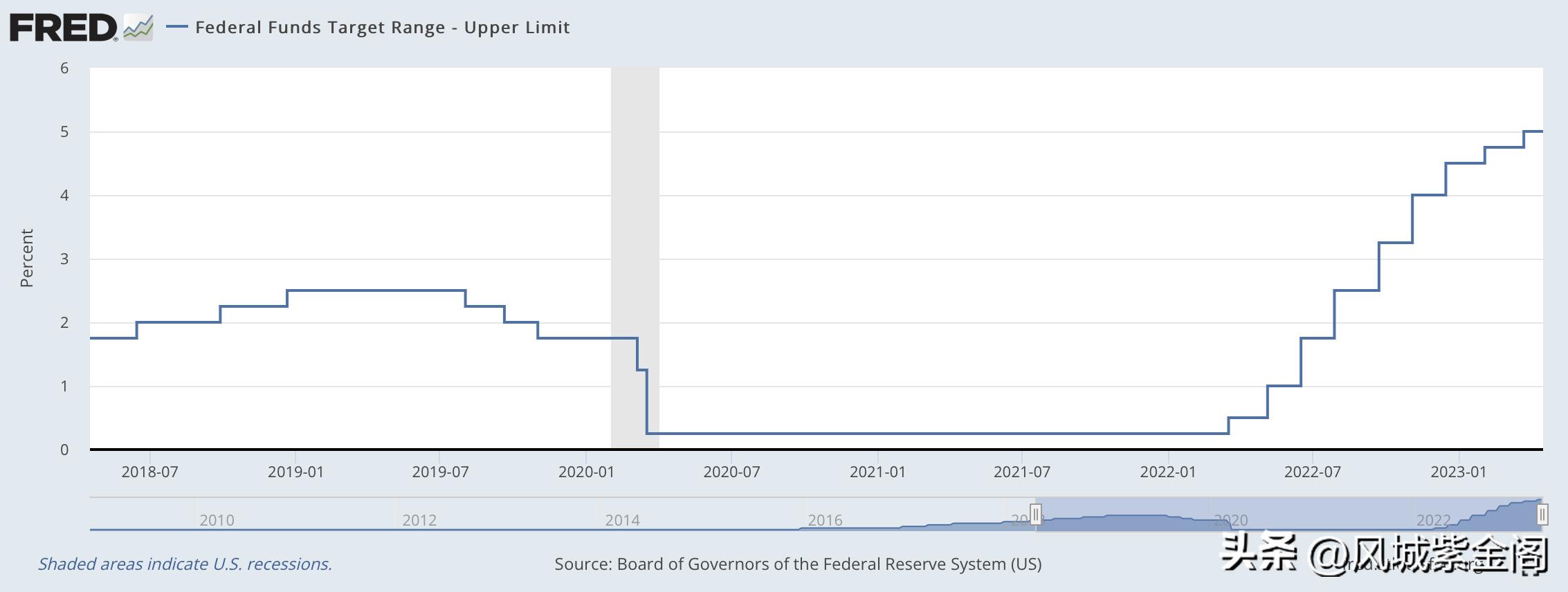

正如拉皮筋一样,每次美联储加息都会增加经济事故的风险。3月10日,一根皮筋断裂了,硅谷银行(SVB)被迫被联邦存款保险公司(FDIC)接管。从而引发了一系列银行业震动。

美联储目标利率(Fed Fund Targe Rate)急剧上升

危机的起源

为什么会突然发生这起银行危机?毕竟一个多月以前银行还是比较公认的相对稳妥的板块。为什么突然有了转变?

要讲清楚这次银行危机的起源,需要从疫情开始说起。新冠病毒刚刚开始爆发时,为了防止经济全面崩塌, 美国政府开始给民众直接发现金 。丢了工作的人也会收到额外的现金补偿,但这些发的钱远远超过了原本的应得的工资。导致的结果就是 虽然疫情让美国整体经济陷入衰退,但是居民可支配收入仍在增加 。这是历史上的的经济衰退中从未出现过的情况。

美国家庭可支配收入在疫情中大幅上涨

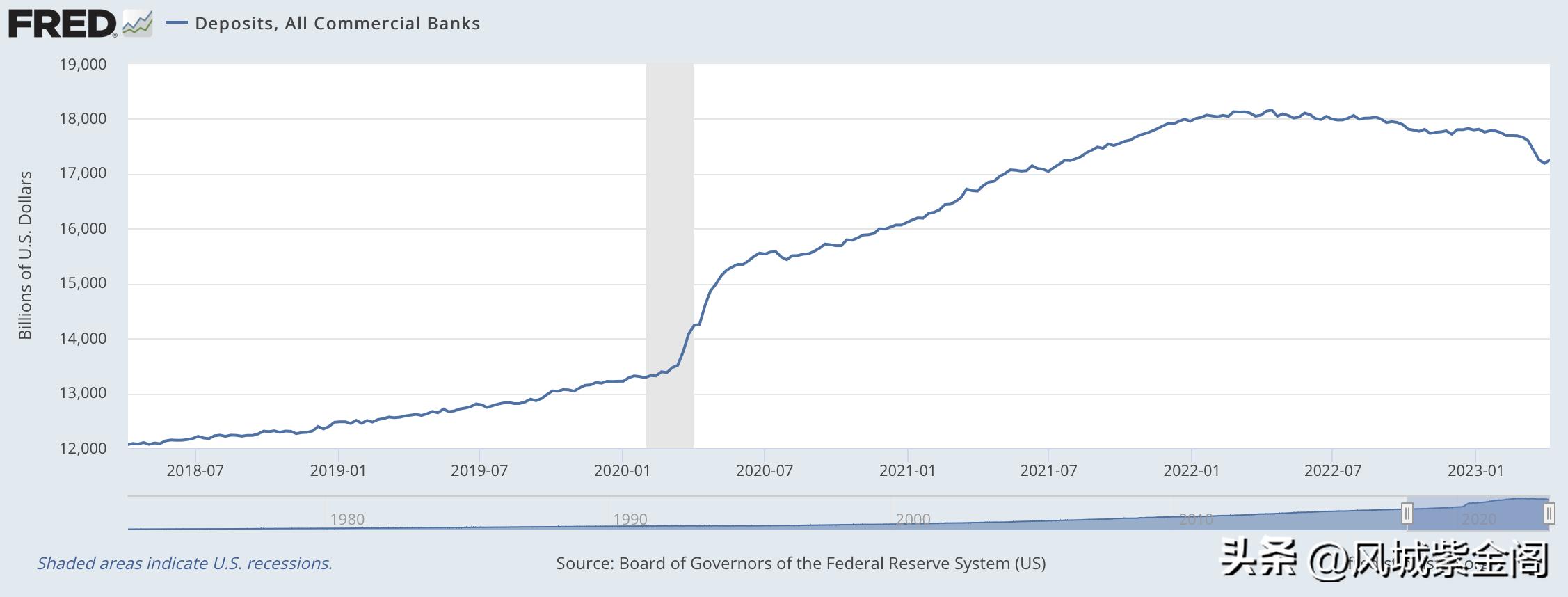

同时,各类管控措施加上疫情初期民众对病毒的恐惧,导致 居民消费消费大量减少 (比如电影,餐馆消费几乎停滞)。 收入增加 、支出减少,也就意味着居民银行存款增加。

在企业方面也是类似的现象。疫情开始后美联储大幅降息,2020年3月利率降到了几乎为零。之后股市也开始迅速大幅回调上涨。这样 低利率环境和活跃的资本市场让企业的融资成本很低,所以在这期间企业发行了大量债券,或者上市股票,或者拿到了很多融资 ,总之就是企业融的钱增加。加上后来美国经济活动的快速反弹,使企业手上的钱也很多,其中一部分也存进了银行。总的结果就是 银行存款大幅增加。

美国商业银行存款在疫情开始后急剧增加

银行拿到这么多钱去做了什么呢? 选择只有几种。他们可以用它来增加现金持有量,但由于现金没有利息,一般来说金融机构不倾向于持有超过监管所要求的现金。他们也可以将其重新放*款贷**把钱借出去。但疫情之后无论是个人还是企业都不太缺钱,也就不太需要从银行大量*款贷**。唯一剩下的选择就是将这些现金再投资, 最好的投资标的就是美国国债和MBS (政府机构担保),因为他们最安全稳妥,几乎没有违约风险,所以监管机构对这类投资的要求也最为宽松。

然而 没有违约风险的投资不代表完全没有风险 。国债和MBS都是会有价格波动的。如果一直持有到期,那么持有期间的价格波动不会对银行造成影响,但是如果到期前就卖掉这些投资的话,卖价则可高可低。不幸的是在大量印钱的环境下,美国物价自2021下半年起大幅上涨,2022年甚至达到了年增长9%。为了控制通货膨胀继续飙升,美联储试不得不开始加息,从2022年3月初的0.25% 加到当前的5%。 短期和长期的国债收益率都大幅上升,也就意味着国债价格大幅下跌。

这使银行持有的债券市值缩水了约6250亿美元。然而,此时这种损失仍然是“未实现”的,因为银行无需记录其某些债券持有的损失, 除非它们被迫出售这些债券 。不幸的是,这正是硅谷银行被迫做的事情,因为它的客户开始取走存款而它的现金不够用(硅谷银行为什么会倒:对硅谷银行的思考(最新进展,事件梳理和市场影响))。

值得说的是 最初从硅谷银行提款并不是因为担心银行会垮或者对银行本身失去信心,而仅仅只是因为用钱需求增大 。正如硅谷银行的名字所示,其存款来源比较单一,主要科技公司。在疫情的前几个月,硅谷银行这种商业模式并没有问题——科技公司融资容易现金富余。但是,2021年底,当股市开始下跌,企业融资困难的时候,情况发生了巨大变化。这让科技公司更加依赖于存在银行里的现金来维持日常运营。因此, 硅谷银行的存款总数开始相应缩小 。由于没有足够的现金来满足所有这些提款,它被迫以比购买价格低得多的价格出售国库券和抵押支持证券。结果就造成了实实在在的损失。

这些损失对硅谷银行来说其实并不致命,如果接下来有效管理,它还是可以继续存活下去的。真正致命的地方是其集中的存款来源。硅谷银行的亏损的消息传开后,许多客户开始怀疑它兑现存款的能力。美国联邦存款保险公司(FDIC)的担保一般会覆盖储户达25万美元。然而硅谷银行的客户主要是初创公司,他们的 存款里90%以上都超过了FDIC这个担保的上限 ,也就是说,一旦硅谷银行倒闭,这些公司会损失严重。因此,最终银行挤兑不可避免。

如果硅谷银行被认定为“ 系统性重要 ”的银行(大家耳熟能详的大银行一般都是),关门倒闭的可能性小很多,则情况可能会不同。但是当这次银行危机爆发时,硅 谷银行资产为2090亿美元,刚好低于2500亿美元的入选门槛 。

但随着SVB的存款持有量减少,其亏损急剧上升。为了弥补其资产负债表中日益扩大的漏洞,SVB试图筹集股本,但其尝试失败,迫使FDIC接管该银行,并将其保险覆盖范围扩展到其所有存款(同样的保证也提供给其他面临相同困境的银行)。

美联储出手相助

与此同时, 恐慌情绪开始蔓延至其他银行。尤其是那些存款中未被保险比例最高或者投资产品里利率风险最大的银行冲击最严重 。这些机构以区域性银行为主,规模较小,监管也较松,因此遭受了资本市场的惩罚,股价大幅下跌。很多银行的存款也出现了急剧萎缩。

银行股在硅谷银行时间后下跌

为了遏制危机,美联储别无选择,只能推出一项名为 银行期限资金计划(BTFP) 的信贷计划。在这项新计划的条款下,美联储同意让银行以其持有的国债和MBS作为抵押物,向其提供*款贷**。虽然这些证券市场价值远低于原价(有些低至50%),但美联储同意以其原价进行*款贷**,也就是说银行不需要出售债券就能拿到其原价相当的现金。在短短四周时间里,银行从这项计划中提取了高达790亿美元,用来支付储户取款,同时不需要承担损失。

美联储的救济是否意味着美国银行系统已经摆脱了困境?

这些联邦储备干预行动是否意味着美国银行系统已经摆脱了困境?并不完全是这样。虽然美联储的干预有助于恢复投资者和存款人对地区银行的信心,但 存款流失不是新问题,早在硅谷银行 倒闭之前就已经开始了。

其中最主要的原因是 大量资金流入货币市场基金 (money market funds),美联储加息后短期利率急剧上升。然而银行存款的产生的利息却仍然很低,储户把钱存在银行的机会成本很高,所以纷纷寻找别的收益率更高的地方存放资金。 货币市场基金有更高的收益率,同时还提供了良好的灵活性,是显而易见的选择 。不出所料,这些基金所持有的总资产开始增加。

需要注意的是, 大多数情况下,资金从银行转到货币市场基金并不会导致银行存款的减少。 基金收到现金后购买债券,这笔钱最终还是存在银行系统中,只是从一个账户移到了另一个账户。

真正对存款量造成影响的,是 货币市场基金将他们的资金放在央行而不是证券市场 。央行提供的逆回购提供了与短期国库券利率几乎相同的利率,同时拥有类似的安全保障和更大的灵活性(隔夜到期),对于这些基金来说是非常好的的投资选择。每当基金购买1美元的逆回购,这1美元就从银行账户中消失,并最终出现在央行的资产负债表上。存款总量因此减少了1美元。过去两年全美的总存款因此损失了2.6万亿美元。 逆回购对货币市场基金的吸引力非常大,目前占其持有的资产的45%。

当美联储在2013年推出其逆回购产品时,就已经考虑到了这种影响,并且提出了一些可能的解决方案。方案一是降低逆回购的收益率,以减少对货币市场基金的吸引力。另一个方案是简单地限制隔夜逆回购的购买上限。两个方案的实施难度都不小。无论哪种,在最终美联储定下来之前,存款人很可能会继续将他们的资金转移到货币市场基金,而这些基金很可能会将这些额外现金放在美联储那里。

美国银行业的其他问题?

除了存款流失外,这次银行危机还暴露了美国银行业其他的潜在问题。其中最重要也广受关注的是 小银行对商业房地产的风险敞口 。

后疫情时代有相当一部分员工选择全职或部分在家工作,这直接 冲击了商业房地产的需求和价值 , 特别是那些以办公楼为主体的商业地产 。因为它们往往有较高的运营成本,所以受到租金下降或空置率上升的影响很大。

资本市场自然做出了反应,CMBS(商业抵押*款贷**支持证券)价格下跌。雪上加霜的是,房地产巨头如布鲁克菲尔德和Pimco的最近发生违约。此外,银行持有的价值2700亿美元的商业抵押*款贷**将在今年到期,这是有记录以来的最高金额,而高利率的环境下再次融资/*款贷**成本将更高。 如果商业地产违约大幅增加,银行最近面临的流动性问题可能会变成偿付能力问题 。这种情况并不一定会发生,然而一旦发生, 小银行将特别危险,因为其*款贷**中商业地产*款贷**所占比例比大银行更大。

商业地产比例

然而暂时还无需太悲观。当前商业*款贷**的违约率虽有上升但仍然不高。

商业地产*款贷**拖欠率

对实体经济的影响?

当前来看,这次美国银行危机基本控制在了银行业内,没有造成大范围蔓延。那么对实体经济可能会造成什么影响呢?

一个影响是可能的 信贷紧缩 。一方面市场动荡造成金融机构融资成本增加,另一方面可能出台的监管策略也给银行继续增加负担,这些成本都会以信贷紧缩的方式传递到实体经济。

银行占美国总信用供应约三分之一(其余是资本市场和抵押*款贷**),并在向家庭和企业提供*款贷**方面发挥关键作用,这样的收紧毫无疑问对实体经济会有负面影响。尤其是在硅谷银行事件之前银行就已经开始收紧信贷。

好的方面是 美联储货币政策因此有了一些松动 ,能抵消部分信贷收紧。在硅谷银行崩盘之前,金融市场认为美联储将在年中将利率上调至5.6%,并保持在该水平到2023年结束。一个月后,市场预期就变为了加息周期可能接近尾声,甚至预计到今年年底将有几次降息。

下一篇文章会集中讨论当前美国经济究竟如何,衰退是否会来临,利率和股价后市怎样。敬请关注。

作者简介:

资深职业投资人

深耕华尔街,关注全球市场动态 不定期分享投资心得和分析笔记

喜欢请记得点赞、转发、关注哦!