#财经新势力新春季#

作为专业从事财税工作的一名人员,专注财税案例、财税知识分享已有1年,而在过去10多年里,坚持学习、培训、考试从未间断,如今30+,除了一套房子最大的投资就是学习充电支出。2022年坚持输出所学所经历的,一方面是想让自己保持学习的态度,能力能得到更多的提升,另一方面也是想把更多的知识、案例通过通俗、直观的语言展示给大家。2022年5月入驻头条开始写财经、财税相关文章以来,得到头条的大量支持。2023年是新的开始,定将继续加油分享最新的财税、财经资讯、案例。

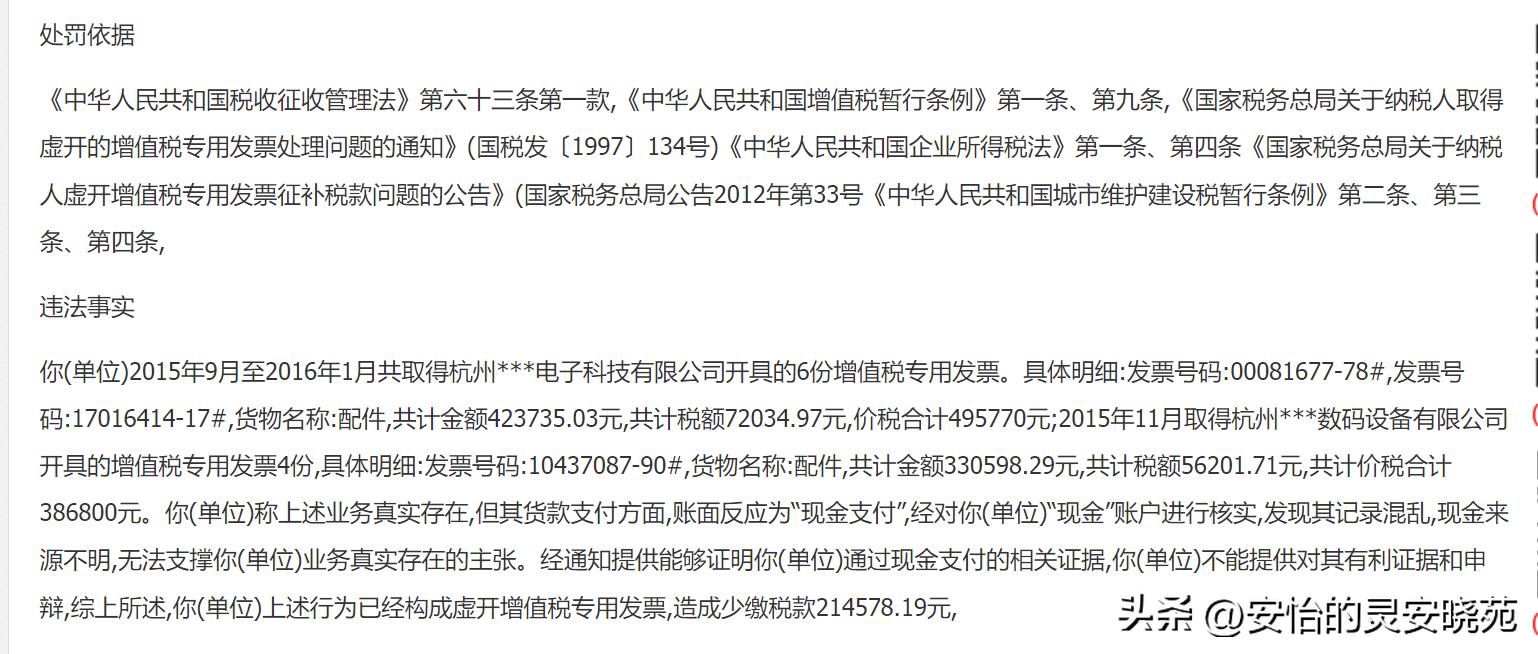

今天分享的案例为温州某信息工程有限公司,在2015-2016年的经营过程中,取得杭州某电子公司6张专用发票,取得杭州某数码设备公司4份专用发票。价税总计882570元,其中不含金额754333.32元,税额合计128236.68元。

而关于货款的支付方式,该公司账面记录为“现金”。但是经过核查该公司的现金来源,查不到88.2570万元的资金来源。也就是说没有看到从银行提现的记录,更没有收取这么大金额的货款记录,也没有从第三方借入这么大金额现金的记录。而该公司负责人及相关责任人员也无法说明该笔现金来源。所以该笔业务资金流的真实性是没法得到支撑,换句话说:该笔业务是虚假的,发票是虚开的。

一直以来大家习惯性的认为现金是很难证明来龙去脉的。在注册公司需要实收资本到位,需要验资的情况下,很多公司都是借第三方资金过账验资后再抽逃,为了避免是抽逃资金,很多公司采取转账到老板、股东卡上后,却说是老板、股东代为支付了各种货款。支付方式虚造是“现金”方式,企图蒙混过关,并且账上也调整为预付各种货款。

以及很多公司买发票只需要支付税点给*开代**公司,为了平账、资金流的统一。就伪造成现金支付货款。在我之前的案例中也提到过,有的为了伪造业务流,还可能做假的物流单据,以显示有真正的货物往来。就如本次分享的案例,为了获得进项、获得可扣减的成本费用,通过购买发票的方式虚开专票。为了掩盖虚开发票的行为,通过伪造资金流来支撑业务存在,但是任何资金都是有来源的。

自2017年7月1日起施行的《金融机构 大额 交易和可疑交易报告管理办法》后,对大额交易的管控更加严格、精确。明确指出当日单笔或者累计交易人民币5万元以上(含5万元)的现金存取都是属于大额交易范围内。更重要的是央行提出在2022年3月对于个人存取5万以上的要说明来源,后虽系统需升级调整未正式实施。但是说明了现金是完全纳入了资金流的严格管控里。

而2022年,数字货币在全国试点基本全面铺开,截至2021年10月8日,数字人民币试点场景已超过350万个,累计开立个人钱包1.23亿个,交易金额约560亿元。从2022年5月开始各大商业银行纷纷逐鹿抢占企业数字货币账户市场。为了抢占数字货币市场,各大银行上门服务、给予大量的优惠政策、优化操作流程鼓励企业开立数字货币账户。

因此,通过现金来伪造虚开发票的现金流,显然是行不通的。而且通过资金流核查虚开发票也是近些年税务侦查的主要方式方法。

伪造现金流是虚开发票中最常见的行为,也是税务侦查中最容易发现企业虚开发票的。在我分享的大量虚开发票的案例中,为了虚开发票设计对应的资金流,有通过倒5道的资金回流、也有资金回流到股东个人账户的,不管哪种方式都是逃避不了税务征查。

随着数字人民币的普及,央行对大额现金支付的管控,对个人账户大额资金往来的管控日趋严格。没有合理的、真实、合法的业务、事实进行支撑的资金往来都是没法藏匿的,不管你是倒腾几道,税务与银行也是联合行动的,是一定会要追踪到底的。

今日分享的案例可以说明,为虚开伪造现金流,不管是什么形式,都是会被稽查的。而且不管你偷*税逃**是过去多少年的,就如这个案例即使是2015年左右发生的,距今有七八年,依然是能被核查的。

很多人以为银行流水超过3年就打印不出来,资金、现金多倒几道、多拆分就能掩人耳目,实际上虽然我们打印、导多年前的流水很难,但是不代表不能调出相关的痕迹、证据。因此个人的建议就是:坚持合规经营,享受优惠政策,赚长久的钱,而不是偷*税逃**消费未来的钱、未来的命。

免责声明:个人整理原创输出,相关参考资料均来源于互联网、媒体等公开渠道,尊重版权保护,如有问题请联系我,谢谢!转载请注明来源头条‘安怡的灵安晓苑’。

#财经新势力新春季#