-- 这是忠伟的第 91 篇原创 --

余额宝应该是很多朋友最早接触的理财产品。

因为余额宝相比其他理财产品,非常的方便、快捷、安全、省心。

但是,很多朋友发现,最近余额宝的利率越来越低了。

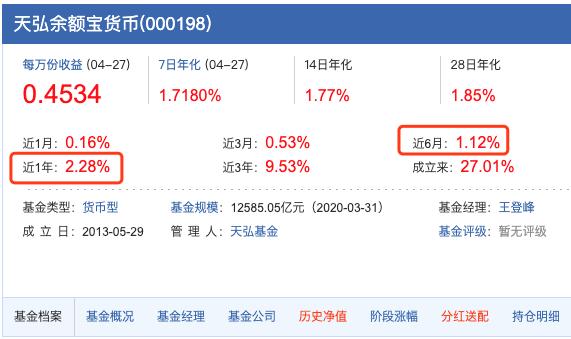

我查询了一下天弘余额宝货币基金(余额宝背后的一只货币基金)的收益,发现近1年的年化收益已经降到了2.28% , 近6月的年化收益,更是跌到了 1.12%

如下图所示

余额宝刚推出的时候,1万元钱的本金,一天能有1元多的收益。现在同样是1万元的本金,每天的收益不到0.5元了。

有些朋友想了解,为什么余额宝的收益变得这么低,以及钱不放余额宝,应该放在哪里。

本文来给大家解答一下这个问题。

# 01 为什么余额宝的收益变得这么低

余额宝的本质上,是一款货币基金。

通俗的给大家解释一下,什么是货币基金。

银行等大的金融机构,有时也会缺钱,这时他们会进行同业间拆借,互相之间进行大笔资金的借款,此时付出的利息,要比银行给散户的利息高很多。

但是散户钱少,无法参与这个货币的游戏,享受不到大机构间的高额货币利息。

于是,就有聪明人想到了一个办法,把散户的钱集中起来,就可以参与这个高额利息的货币操作了。

这种把散户的钱集中起来,进行大额货币相关投资的操作,就是货币基金。

当然货币基金有更严格的定义,上面的例子是为了方便朋友们的理解。

货币基金因为主要投资风险小的货币市场工具,所以安全性、流动性都很好。

余额宝的背后,其实就是货币基金。

余额宝刚推出的时候,对接的是天弘余额宝货币基金。后来逐步的又接入了好几只货币基金。

余额宝刚推出的时候,收益特别高,年化利息可以达到5%~6%。

随着货币基金的利率一路走低,余额宝的收益也不可避免的一路走低。

一直到现在,年化利率都不到2%了。

为什么货币基金的利率会一路走低呢?

原因有很多,其中一个很重要的原因是:市场上资金面非常宽松,钱很多,银行不缺钱了。

2013年,余额宝的利息曾经高达6%,就是因为当时钱荒,银行非常缺钱。所以高息*储吸**。

今年经济形势压力很大,央行实施了一系列经济刺激政策,例如降准降息等策略,让市场上的资金变多了。银行不缺钱,自然利率也就一路走低了。

# 02 不投余额宝,钱应该投在哪里

面对余额宝越来越低的利息,很多朋友不想继续投余额宝了。

那么钱应该投在哪里?

这里,我给的一个建议,是可以考虑一下债券基金。

了解金融常识的朋友知道,在银行利息持续走低的周期里面,债券基金的收益会持续走高。

这个原理也很简单,我尽可能通俗的讲解一下:

债券的票面利率是固定的,比如固定是5%(假如由无风险利率 3.5% + 信用风险利率 1.5% 组成)

如果银行利率(无风险利率)走低,变为 2.5%,此时债券的实际收益 5% ,就大于了 信用风险利率和无风险利率之和 (1.5% + 2.5% = 4% )

市场会自动进行弥补,办法就是债券价格上升,债券价格上升之后,把债券的实际收益降到 4%,这样实际收益就和市场收益平衡了。

债券价格上升,债券基金的收益就会走高。

上面就是银行利息走低,债券基金收益走高的原理。

事实上也是这样。

大家可以去银行账户或者支付宝里面去查询债券基金。

一般超短债的基金年化收益普遍在4%左右,普通债券基金的年化收益普遍在6%左右。

避免做广告的嫌疑,这里我就不给大家推荐债券基金了。

大家在银行app和支付宝里面,能找到很多的债券基金。并且债券基金不像股票型基金,在银行app购买债券基金,很多都是不收申购费和赎回费的。

这里给大家提两点债券基金的投资建议。

(1)投资债券基金的时候,关注一下费率。通常银行代理的债券基金,是不收申购费的,但是还是需要认真检查一下。有申购费的就别投了。

(2)有些债券基金,持有超过一段时间,比如 7天,或者三个月,是可以免赎回费的。这个也需要关注一下。避免持有时间过短,赎回的时候,多缴了一笔费用。

现在市场正处于流动性充裕,资金不缺的阶段。债券基金的收益会持续走高。此时投资债券基金,既有比较好的流动性,又有比较好的收益。是一个比较适合的选择。

今天的文章就写到这里,希望能给喜欢投资理财的朋友带来帮助。

我的账号是:每天开心的进步。 全网同名,喜欢的朋友请点关注,收藏转发。谢谢大家。