中秋节以月之圆兆人之团圆,为寄托思念故乡,思念亲人之情,祈盼丰收、幸福,成为丰富多彩、弥足珍贵的文化遗产。

而本月的21号也就是中秋节了,除了赏月、玩花灯、猜谜语外,最被国人津津乐道的就是吃“月饼”了,月饼也根据不同地区分为:广式月饼、苏式月饼、晋式月饼、京式月饼、滇式月饼、徽式月饼

等等十几种,材料、做法、样式和口感都各有异,可谓是基本满足每个人挑剔的味蕾。

话说回来,每到端午、中秋,大家基本上都能收到公司发的过节礼品,去年朋友A公司人手一箱定制月饼,外加一张价值500元的购物卡,中福利还是挺不错的!

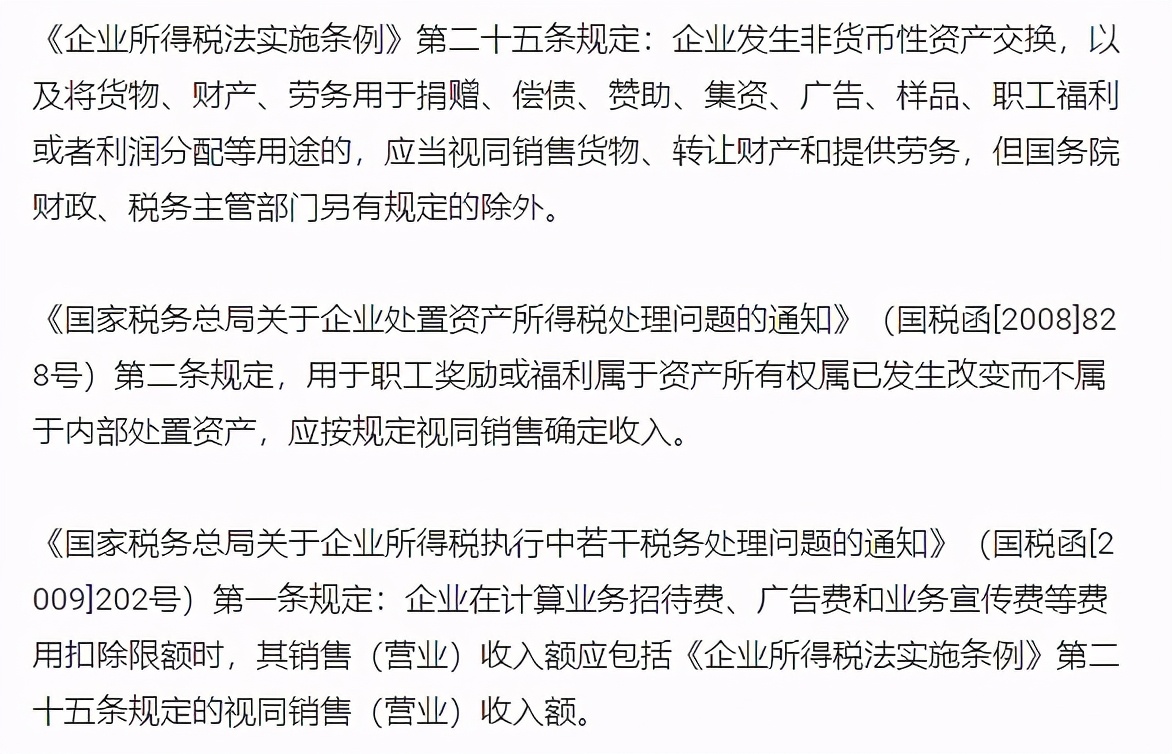

言归正传,我们再讲讲公司发放的这些大大小小的实物福利也好,现金也好,有哪些涉税风险?又该如何妥善的做好账务处理?

一、大家一起吃月饼

假设朋友A的公司,打算在中秋前两天举办一个中秋晚会,邀请全体员工一起参加,酒店已经订好,提前订购中秋月饼预计当天切盘享用,收到供应商开具的增值税专用发票,金额为24000元,税额3120元。

1、公司取得的专票,进项税额3120元能否抵扣?

《中华人民共和国增值税暂行条例》第十条第一项规定: 用于集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣。

所以,朋友A的公司,取得购买月饼的专票时不能抵扣进项税额,如果已经抵扣了,应该转出进项税额3120元!

2、进项转出税额如何填写申报表?

转出的进项税额填列在“增值税纳税申报表附列资料(表二)”的 第15栏次:“集体福利、个人消费” ,填报如下图:

3、账务处理

购进非货币*福性**利(月饼)时:

借:库存商品 24000

应交税费——应交增值税(进项税额)3120

贷:银行存款 27120

发放时:

借:应付职工薪酬——非货币*福性**利 27120

贷:库存商品 24000

应交税费-应交增值税(进项税额转出) 3120

月末计提职工薪酬时:

借:生产成本、管理费用等——职工福利费等 27120

贷:应付职工薪酬 27120

或者在购进时,直接将进项税额计入库存商品成本中,发票做不抵扣勾选。

4、企业所得税上不需要视同销售

同样,因为企业购进的货物(月饼)用于集体福利,资产的所有权没有发生改变,故企业所得税上不视同销售,不需要确认企业所得税收入,是作为企业的职工福利费,在汇算清缴时,按照不超过企业工资薪金总额的14%的比例,限额扣除。

5、是否需要并入员工工资,代扣代缴个税?

不需要并入工资代扣代缴员工个税,属于不征收个人所得税的范畴。因为聚餐吃月饼这种发放形式属于集体享受的、不可分割的职工福利,目前对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个税。

二、人手一份,拎“饼”回家

假设朋友A的公司是每个人发放了一箱订制的月饼带回家,公司取得供应商开具的增值税专用发票,金额为24000元,税额3120元。

这里除了个税处理和企业所得税外,其他方面和“聚众吃月饼”的处理方式是一样的。主要讲一下员工个税和企业所得税方面是否需要确认收入的问题。

1、需要视同销售确认企业所得税收入?

朋友A的公司发放给员工的过节福利,由于所有权已经发生了转移,是需要视同销售确认收入的(不含税购买价24000元),同时结转视同销售成本24000元,发放的总额27120元并入职工福利费,限额扣除; 视同销售收入的24000元,应当作为企业业务招待费、广宣费的扣除基数。

2、是否需要并入员工工资,代扣代缴个税?

因为 不属于集体享受的、不可分割的福利,原则上需要并入员工当月工资中扣缴个税。

《中华人民共和国个人所得税法实施条例》第八条规定了个人所得的范围:“(一)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”同时第十条也提到:“个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。”

三、发放现金购物卡

朋友A所在公司在采购现金购物卡时,取得的是售卡方开具的 不征税增值税普通发票 ,价款100000元,使用的是“未发生销售行为的不征税项目”编码601 “预付卡销售和充值” 税目,(注意:企业在收到预收卡发票时注意检查取得的发票是否符合规定)

采购购物卡时:

借:预付账款——购物卡 100000

贷:银行存款 100000

发给给员工时:

借:管理费用/销售费用等-职工福利费 100000

贷:应付职工薪酬 100000

借:应付职工薪酬 100000

贷:预付账款——购物卡 100000

如果该公司还买了购物卡送给客户,购买目的明确,可以在购买时直接做费用处理:

借:销售费用/管理费用等-业务招待费

贷:银行存款

1、需要视同销售缴纳增值税吗?

购物卡是一种预付凭证,在购卡环节,企业并未购进实际的货物或服务,只是将资金预先支付给售卡企业,售卡方也并未实际销售货物或服务,售卡时无需缴纳增值税,开具 不征税普通发票,因此发放或者赠送购物卡,也不属于将购进的货物、服务无偿赠送,无需视同销售。(依据:国家税务总局公告2016年第53号的规定。)

2、“不征税发票”能否税前扣除?

购买购物卡的不征税发票 发放前不得税前扣除,只有当发放时,分别作为职工福利费(职工部分)和业务招待费(客户部分)在企业所得税前限额扣除。

(1)若送给员工

作为职工福利费,按工资总额14%的限额扣除;

(2)若送给客户

作为业务招待费,按发生额的60%及营业收入的5‰孰低扣除。

3、是否需要代扣代缴领卡人的个税?

发放给公司员工的,按照购买购物卡的价值并入工资、薪金所得计算扣缴个税;而发放给客户的,公司需要按照“偶然所得”税目,代扣代缴客户的个税,税率20%。

对于任职受雇单位发放给员工个人的福利,不论是现金还是实物,依法均应缴纳个税,但对于集团享受的、不可分割的、未向个人量化的非现金方式的福利、原则上不征收个人所得税。

提醒:

(1)企业在购进购物卡时,从销售方取得的增值税普通发票,需要留存备查。然后按照购物卡的用途结转预付账款,在员工实际消费时,不允许再次取得增值税发票。

(2)公司采购预付卡时候,取得了发票,如果没实际使用,应该按资产进行管理。也是不能税前扣除的, 只有在实际发放时候,凭借相关内部外部凭证,证明预付卡所有权发生了转移,才能按规定进行税前扣除 。

(3)在预付卡的整个购销过程中只可开具一次普通发票,对于税前扣除所需要的清单、复印件等要及时获取和保存,作为备查;

(4)放给员工的购物卡,按规定属于取得的非货币*福性**利,《根据个人所得税法》应按购买购物卡金额(非购物卡面值)计入 “工资薪金”所得,代员工个人预扣预缴个人所得税,以免引起相关涉税风险。

以上是关于中秋节为员工发月饼、购物卡等实物的涉税处理内容,包括对增值税、企业所得税以及个税的处理方式。欢迎大家分享,也可以向其他小伙伴们