眼看着2018年就要过去了,个别月初就要发本月(税款所属期)工资的单位已经坐不住了!年底的财务本身就忙skr。

知识回顾:什么是税款所属期?

什么是税款所属期?就是税款产生的时期,我们平时接触最多的就是增值税,增值税10月申报9月的增值税,那么税款所属期就是9月1日到9月30日。那么工资薪金的税款所属期按规定就是实际发放工资的期间,比如10月发放的工资,那么其税款所属期肯定就是10月份。

这个也是没有争议的,《中华人民共和国个人所得税实施条例》规定:扣缴义务人在向个人支付应税款项时,应当依照税法规定代扣税款,个人所得纳税代扣义务的产生是在实际支付时候。

那么,发生的这个期间就是其税款所属期。即,工资薪金的税款的所属期就是实际发放工资的期间。

实际操作中,很多企业误将工资劳动所属月份做为税款所属期进行申报,造成明年1月份发放的工资的税款所属月份为今年12月,员工个人或会迟享受了一个月份的减税福利,对企业没有税务风险方面的影响。

就在上周六,国家税务总局正式公布修订后的《中华人民共和国个人所得税法实施条例》,修订后的个人所得税法实施条例自2019年1月1日起与新个人所得税法同步施行,我已经隐约看到财务们直呼酸爽了。

同学们纷纷吐槽说干财务多年,最大的感受就是表是越填越多,越填越复杂的时候,大家确认了眼神,纷纷表示认同。

每当想起公司那成百上千的纳税人还等着拿工资,等着看增加附加扣除后他们能不能不交个税的时候?作为小会计就瑟瑟发抖,第一次感觉发钱也能成为一种压力。感觉人生已经到达了巅峰,好嗨哟!

文件已经下来了,那么从下个月开始,公司的工资到底如何扣税呢?今天小编就给大家再详细的捋一捋。

01 先看看新个税实施前我们是怎么算的

我们要算一个人的工资薪金个税,首先要知道算这个税的基数,我们叫它应纳税所得额,直白的说就是,这个数就是你应该纳税的基数。

在新个人所得税实施前,工资薪金的应纳税所得税计算公式如下:

应纳税所得额=收入-免税收入-减除费用-专项扣除-依法确定的其他扣除

减除费用=免征额,我们日常非专业但通俗叫法就是起征点,经常被吼着闹着要调整的就是它。

专项扣除是对税法允许扣除的由个人负担的基本养老、医疗和失业保险及住房公积金,简称“三险一金”。

依法确定的其他扣除,比如税优商业保险、税延养老保险、年金等。所以,你可以看到,你平时发工资算个税,其实算法很简单的,按公式直接套就是了。

算个税真的不难,难得就是有人算好了不想交非要让你给他算没有,你说气人不?

小天同学1万块的税前工资,如果按照新个税之前减除费用3500算的话。如图:

个人所得税就是321块。这里如何算的呢?

应纳税所得税额=收入额-三险一金-3500

个人所得税=应纳税所得额*对应税率-速算扣除数

所以,这里小天的个人所得税=4260*10%-105=321

105是速算扣除数,很多人不清楚速算扣除数,其实这就是一个简便算法,本身的算法比较复杂。

因为个人所得税税率是超额累进,如果你应纳税所得额涉及多档税率,比如像小天这个应纳税所得额4260。

正常应该是1500*3%+(4260-1500)*10%=45+276=321,结果和用速算扣除方法算出来是一致的。

是不是很简单?每个月你把工资表做出来 ,现在都有个税申报软件,把数据导入自动会给你算出个税的。

02 再看看10月-12月过渡阶段,我们是怎么算

新个税实施了,带来了如下变化:

1、 减除费用由3500变成了5000,同时实行了新的个人所得税税率表。

2、新设了子女教育、继续教育、大病医疗、住房*款贷**利息、住房租金、赡养老人六项专项附加扣除,这个是以前没有的,他改变了应纳税所得额公式的结构。

3、居民个人取得的工资薪金、劳务报酬、稿酬以及特许权使用费4项所得,按纳税年度合并计算个人所得税,而且规定,有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

好了,接下来就是2018年10-12月的过渡阶段,先让纳税人享受5000的费用减除数和新个税税率表。

10月发放的工资也是10000,这里的费用减除数就变成5000了,小天的工资条就变成这样。

其实相对于变化之前,在应纳税所得额的计算上,结构并没有任何改变,只是其中的减除费用的标准变化了而已。

应纳税所得额=收入-免税收入-减除费用(3500变成了5000)-专项扣除-依法确定的其他扣除

也正是这里提高了1500扣除,所以,你可以看到应纳税所得额直接有4260减少了1500,变成了2760,这其实就是直接减税,减少了基数,最终税额也会减少。

同时也开始适用新的个人所得税税率表(当然是这算成月度税率表),由于新税率表加大了级距,所以也是有减税的效果。

综合下来:小天的个人所得税=2760*3%=82.8

这个过渡期并没有难到大家,申报so easy。

03 那么1月份开始我们该如何计算?

前面两个步骤我们都走过了,1月申报12月的个税就是最后一个月过渡申报了。

从1月发放工资开始,我们的算法又要变了,这次的改变就是结构性的,因为我们要开始正式实施新个税法了。

应纳税所得额=收入-免税收入-减除费用-专项扣除-专项附加扣除-依法确定的其他扣除

我们得把专项附加扣除加进去了,其实逻辑也很简单的,无非就是再增加一个减除项。

那我们的任务是什么呢?

那就是收集员工的专项附加扣除的信息,把这些信息汇总,在代扣员工个税的时候给他再扣除,在之前的基础上进一步减税。

而我们现在正在担心的问题就是什么?

其实主要就是新标准发布之后,这么多的附加扣除的收集,我们怎么做?通过什么方式来收集?特别是人员多的单位,这个工作量真的还是挺大。

其实如何收集大家不用太过于担心,信息化时代,各种个税辅助软件,各种APP、公众号客服端。

关于附加扣除的收集,目前广东省税务局已经给出了答案,首次享受时,纳税人需要填报《个人所得税专项附加扣除信息表》,可以填纸制表格,可以填电子表格,也可以通过“个人所得税”APP、网页端等远程办税端口填报。

纸制表格可以到就近到任何一个办税服务厅领取,也可以到单位负责办理专项附加扣除的部门领取,或者登录税务总局或各省、市税务机关官网,*载下**表格电子版并自行打印。

员工将填好的电子模板报送给单位后,单位将电子模板信息导入扣缴端软件,在次月办理扣缴申报时通过扣缴端软件提交给税务机关同时将电子模板内容打印,经员工签字、单位盖章后留存备查。

好了,假定我们把员工的所有扣除项都收集上来了,看看会发生什么?

1月小天也是10000的工资,按照思路,我们继续来算应纳税所得额,按照什么思路呢?就先按照过渡期间的思路做。

假设按照现有的附加扣除标准,小天能享受的附加扣除如表:

那么,用累计预扣法该如何计算呢?

首先什么叫累计预扣法呢?其实也简单,有点类似企业所得税的按季预缴,就是每个月算工资薪金个税的时候都把前面的累计算,算出来一个总的应纳税所得额,总的应纳税额,再减去前面已经交了的个税。

如此而已!不要想得太复杂!

那么现在再次回到第一个月发工资算个税时候,直接用全年个税预扣率表格,如下图。

全部变成了累计的。

按照预扣率表一算出来个税22.80。其实第一个月和之前变化不大,关键就是第二月开始后就不同了,第二月假设还是10000工资,其他事项都一模一样,没有变化,那么表就变成了这样。

全是累计数了,就是1月+2月的。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=1520

2月份累计计提个税为1520*3%=45.60,扣除1月交的22.80,2月也是缴纳22.80,以后每个月都是如此计算,用累计的减出去前面已经扣缴的。

当然,这个工作会交给软件来完成,并不是你手工来做,这里小编仅仅把自己对这个过程的理解思路和大家分享一下。

至于你说为什么按累计预扣法?我现在能感受的好处就是让个税更均衡了。官方的解释是这种方法,一方面对于大部分只有一处工资薪金所得的纳税人,纳税年度终了时预扣预缴的税款基本上等于年度应纳税款,因此无须再办理自行纳税申报、汇算清缴;另一方面,对需要补退税的纳税人,预扣预缴的税款与年度应纳税款差额相对较小,不会占用纳税人过多资金。

好的吧,很有道理~

04 新个税计算公式+税率表收好

如果大家觉得自己数学不好,可以直接用小编给大家准备的速算扣除。

一、速算扣除数一

工资薪金、劳务报酬、稿酬、特许权使用费综合所得适用(按月):

速算扣除数使用示例:

A个人于2018年12月取得20000元工资收入,在不考虑其他所得及专项附加扣除项目的情况下,假设五险一金为4000元,再减去个税草案中的费用扣除标准5000元,实际应纳税所得额为20000元-4000元-5000元=11000元,再用11000元去找对应的级数,由于11000元在3000元和12000元之间,应选择第二级,即适用10%的税率和210元的速算扣除数。

计算方式:

11000元×10%-210元=890元

因此A个人在2018年12月应缴纳个人所得税890元。

批量计算怎么办?别发愁,我们有excel快捷公式奉上,还是刚才的例子,用A个人收入20000元,再减去五险一金4000元,求得16000元,填写在表格D3处:

再在E3处直接复制以下公式:

=ROUND(MAX((D3-5000)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,210,1410,2660,4410,7160,15160},0),2)

便求出本月应交个人所得税890元,一定记得,本公式中的取数处为“D3”,在实际测算时,一定要根据自己的表格去选择取数处。

二、速算扣除数二

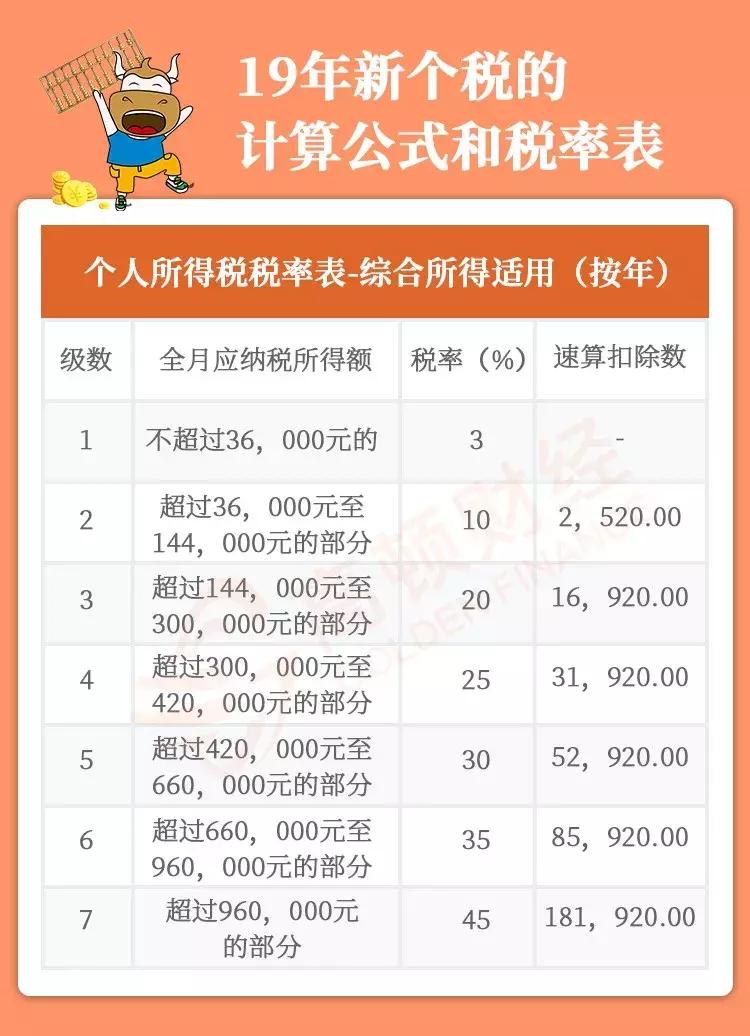

工资薪金、劳务报酬、稿酬、特许权使用费综合所得适用(按年):

三、速算扣除数三

经营所得(按年)