2023年3月8日下午平安银行发布了2022年年度财报,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、经营分析

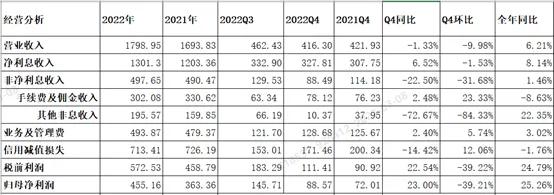

图一

全年同比分析:营业收入1798.95亿元,同比增长6.21%,其中净利息收入1301.3亿元,同比增长8.14%,非净利息收入497.65亿元,同比增长1.46%。业务和管理费同比增长3.02%;信用减值损失同比下降1.76%;税前利润572.53亿元,同比增长24.79%;最终实现归母净利润455.16亿元,同比增长了25.26%。

10-12月分析:营业收入同比下降1.33%,环比下降了9.98%;净利息收入同比增长了6.52%,环比下降了1.53%;非息净收入同比下降了22.5%,环比下降了31.68%;业务和管理费同比增长了2.4%,环比增长了5.74%;信用减值损失同比下降了14.42%,环比增长了12.06%;税前利润同比增长了22.54%,环比下降了39.22%;归母净利润同比增长了23%,环比下降了39.21%。

由上可以看出,归母净利润同比增长主要是营收增长拉动、减少信用减值损失计提以及控制营运费用共同作用的。后续将详细展开分析。

1.1 净利息收入分析

1)同比分析

图二

由上图可知,净息差同比下降了4个基点,在资产收益率下降12个基点,而负债下降5个基点情况下,并结合加生息资产扩张增速,最终实现净息差略有下降。

由此可以看出,净利息收入同比增长主要依靠资产规模扩张实现的。

2)环比分析

图三

分析:由上图所示,生息资产收益率下降,主要是因为*款贷**利率下降影响的;计息负债成本上升主要是因为存款成本上升影响的。因此,受双重压力影响,净息差同比下降了10个基点。

由上可以看出,净息差环比下降是非常明显的。

1.2 非净利息收入

图四

分析:如上图所示,手续费及佣金净收入主要是因为受外部宏观环境影响,代理基金、信用卡回佣等下降影响导致同比下降;其他非利息收入同比增长主要是受投资收益、外汇等业务带来收入增长拉动的。

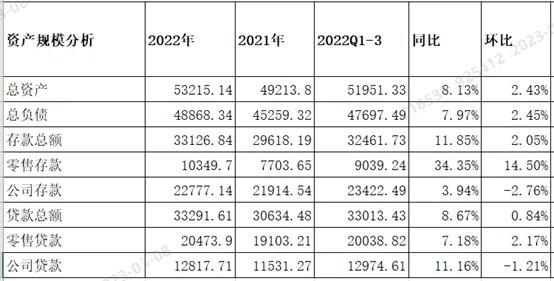

2、资产分析

图五

如上图所示,资产总额5.32万亿元,同比增长8.13%;负债总额同比增长7.97%;存款总额同比增长11.85%,*款贷**总额同比增长8.67%。

由上可以看出,总负债增速基本匹配总资产增速,可以支持总资产扩张;其次,存款增速高于*款贷**增速,资产荒问题依然没有得到有效解决。另外,从环比来看,公司存款和公司*款贷**出现负增长,说明对公业务受到一定影响,可能与四季度疫情影响有关,后续将持续跟踪和分析。

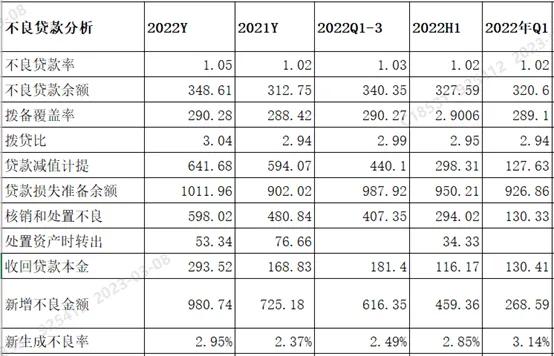

3、不良*款贷**分析

图六

分析:不良率相比去年同期,上升了0.03个百分点,环比也略有上升;拨备覆盖率同比有略有上升,环比也略有上升;拨贷比同比有明显上升,环比也略有上升;新生成不良率同比上升明显,环比也有所上升。

由上可以看出,无论相比去年同期还是前三季度,资产质量都有所下降,但与此同时拨备覆盖率和拨贷比无论是同比还是环比都有提升,整体风险是可控的。

下面从五级分类看*款贷**分布情况。

3.1 五级分类*款贷**分布分析

图七

分析:如上图所示,除不良率同比有上升外,关注类同比也明显上升了。根据财报披露,受宏观经济环境、 个人汽车金融抵押类*款贷**分类监管规则调整及个别对公大户债务重组等因素影响导致关注类上升。

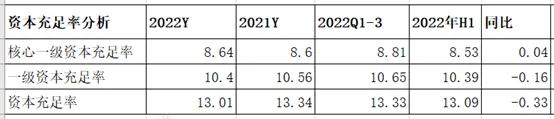

4、资本充足率分析

图九

分析:由上可以看出,核心一级资本充足率同比提高了0.04个百分点,说明了实现了内生性增长。

5、零售客户数及AUM分析

图十

分析:如上图所示,零售客户和AUM,私行客户和AUM同比都增长不错;环比除零售客户出现下降外,其他指标都表现不错,尤其是私行业务。

综上所述,通过上面的分析可以看出,相比三季度财报来看,多项指标表现稍差,这与四季度大环境密切相关。因此,全年业绩整体表现还是不错的,但不如之前预期中那么好,尤其是资产质量和净息差。先谈表现好的方面,主要有以下几点:一是存款增长不错;二是客户经营数据表现不错,尤其是私行业务增长良好;三是核充率同比增长,实现了内生性增长。

但是也需要看到不足之处,主要体现在以下几点:一是手续费及佣金净收入同比下降,表现不佳;二是资产质量无论是同比还是环比,都有所下降;三是净息差持续下降,尤其是4季度下降非常明显;四是分红率不及预期,之前预测分红率维持不变,结果是12.15%,低于去年同期的12.18%,每股分红由预测的0.286元下降为0.285元。