借贷记账法下,账户之间的对应关系来源于什么,是怎么来的?它们之间的对应关系会形成什么吗?会计分录相当于会计的语言,会计通过会计分录来记录经济业务。所以要学好会计,会计分录打好基础是必要的。所以带着借贷记账法下的账户对应关系的问题来学习借贷记账法下的账户对应关系与会计分录吧。

视频加载中...

考点精解:

简介

一、账户的对应关系

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在的对应关系的账户称为对应账户。

二、会计分录

1.会计分录的含义

2.会计分录的分类

3.会计分录的编制步骤

详解

一、账户的对应关系

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在的对应关系的账户称为对应账户。

二、会计分录

1.会计分录的含义

会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。

会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

会计分录的书写格式是:上借下贷,左右错开

(1)先借后贷,即借方在前,贷方在后;

(2)贷方的文字和数字都要比借方后退两格书写;

(3)在一借多贷或一贷多借和多借多贷的情况下,借方或贷方的文字要对齐,金额也应对齐。

2.会计分录的分类

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。

(1)简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录。

(2)复合会计分录指由两个以上(不含两个)对应账户组成的会计分录,即一借多贷、多借一贷或多借多贷的会计分录。

不能将没有相互联系的简单分录合并相加成多借多贷的会计分录,否则,就无法反映账户的对应关系。换言之,不同类型的经济业务不能简单地合并反映,发生的不同类型经济业务必须逐项加以反映和记录。

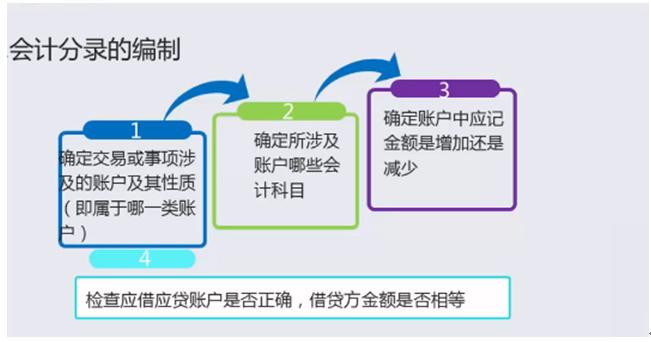

3.会计分录的编制步骤

当一笔经济业务发生后,需要从以下四个方面来分析编制会计分录:

(1)分析经济业务事项涉及的是资产(费用、成本),还是权益(收入),即分析经济业务的内容,确定它涉及哪些会计要素。

(2)确定涉及哪些账户,即确定具体应使用的会计科目。

(3)确定涉及的账户是增加、还是减少,即应记入哪个(或哪些)账户的借方,哪个(或哪些)账户的贷方。根据经济业务对会计要素的影响,如会计要素是增加还是减少,来确定在不同会计科目中应记录的方向。

(4)确定应借应贷账户是否正确,借贷方的金额是否相等。根据经济业务发生的金额和会计计量的要求,确定在不同的账户中应记录的金额。

会计分录的编制步骤,如图4-1所示:

例题:

1.对某项经济业务事项按照复式记账的要求,标明应借、应贷科目名称及其金额的记录称为( )。

A:科目

B:对应关系

C:会计分录

D:对应科目

答案

【C】

解析:会计分录是按照复式记账法的要求,对每项经济业务列示出应借、应贷的方向账户名称及其金额三要素的一种记录。

2. 关于会计分录的表述中,正确的有( )。

A:借贷方向、相互对应的科目和金额构成会计分录的三要素

B:会计分录可以分为简单分录和复合分录

C:多借多贷会计分录,除特殊情况外,一般不使用

D:在实际工作中,编制会计分录是通过填制原始凭证来完成的

答案

【A,B,C】

解析:在实际工作中,编制会计分录是通过填制记账凭证来完成的,原始凭证上面没有会计分录。

3. 在会计处理中,只能编制一借一贷、一借多贷、一贷多借的会计分录,而不能编制多借多贷的会计分录,以避免对应关系混乱。( )

A:对

B:错

答案

【B】

解析:企业可以根据实际发生经济业务需要,一般情况下不编制多借多贷,并不是不允许编制多借多贷。