一、公司概况

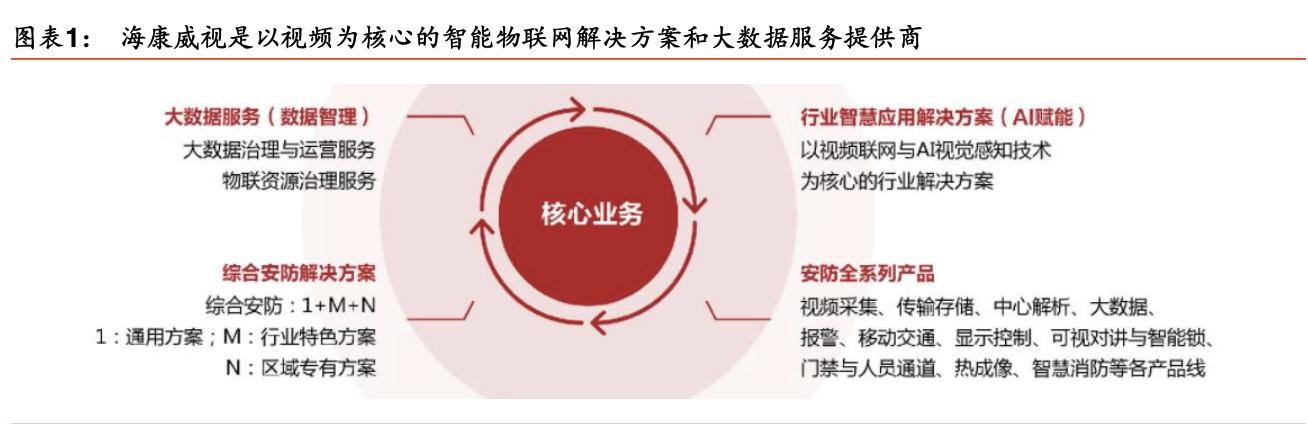

海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商,公司拥有视音频编解码、视频图像处理、视音频数据存储等核心技术,以及云计算、大数据、深度学习等前瞻技术,能够为PBG(公共服务事业群)、EBG(企事业单位事业群)、SMBG(中小企业事业群)三个事业群客户提供专业的细分产品、IVM智能可视化管理解决方案和大数据服务。根据IHS数据,海康威视在2011-2018以来连续8年蝉联视频监控行业全球第一,2018年市场份额超过21%。

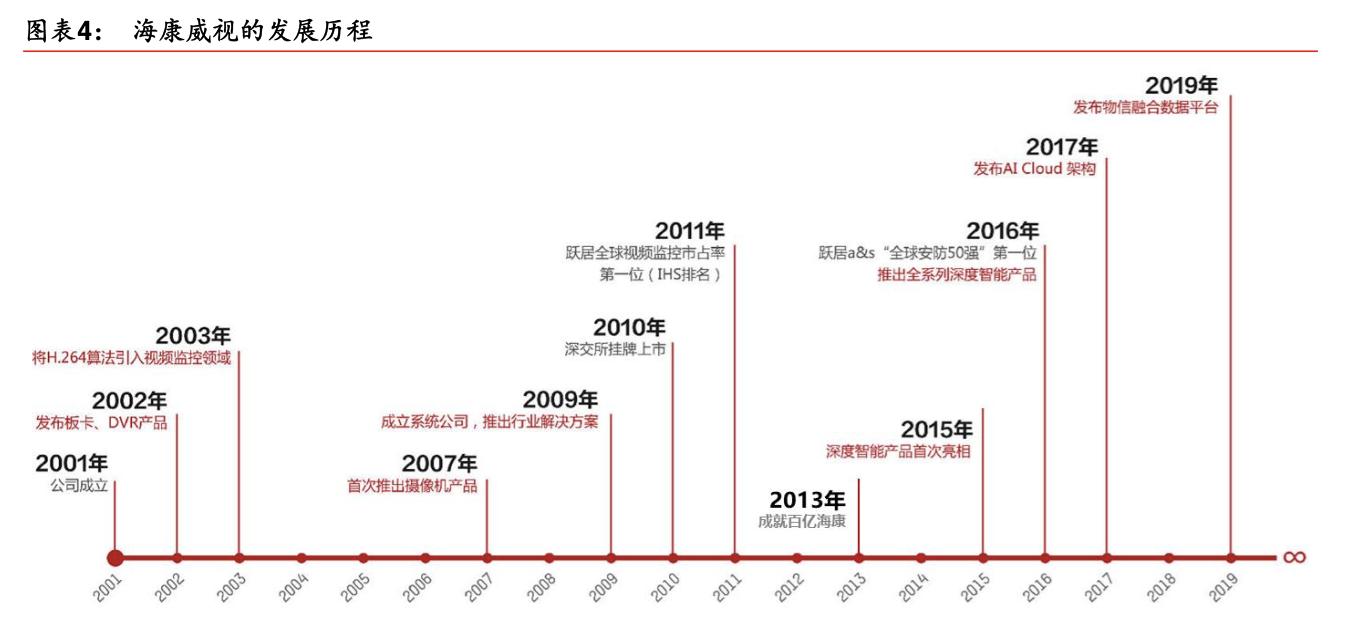

海康在成立之初以安防视频监控产业链后端的板卡和DVR(Digital Video Recorder,数字硬盘录像机)设备为主要收入来源;2007年首次推出摄像机产品;2009年海康成立系统公司,推出行业解决方案;至2011年公司便已拥有模拟、网络、高清、红外等完整的前端产品系列,当期实现了前端产品销售收入和后端持平;2015年起海康加大在智能化方向的产品线布局并开始进入智能制造领域;2017年公司针对AI和物联网产业发布AI Cloud架构,定义了AI Cloud边缘节点、边缘域、云中心的三个层级架构;2019年公司发布物信融合数据平台,打开智能物联网与信息网之间的数据通道。

二、营收情况

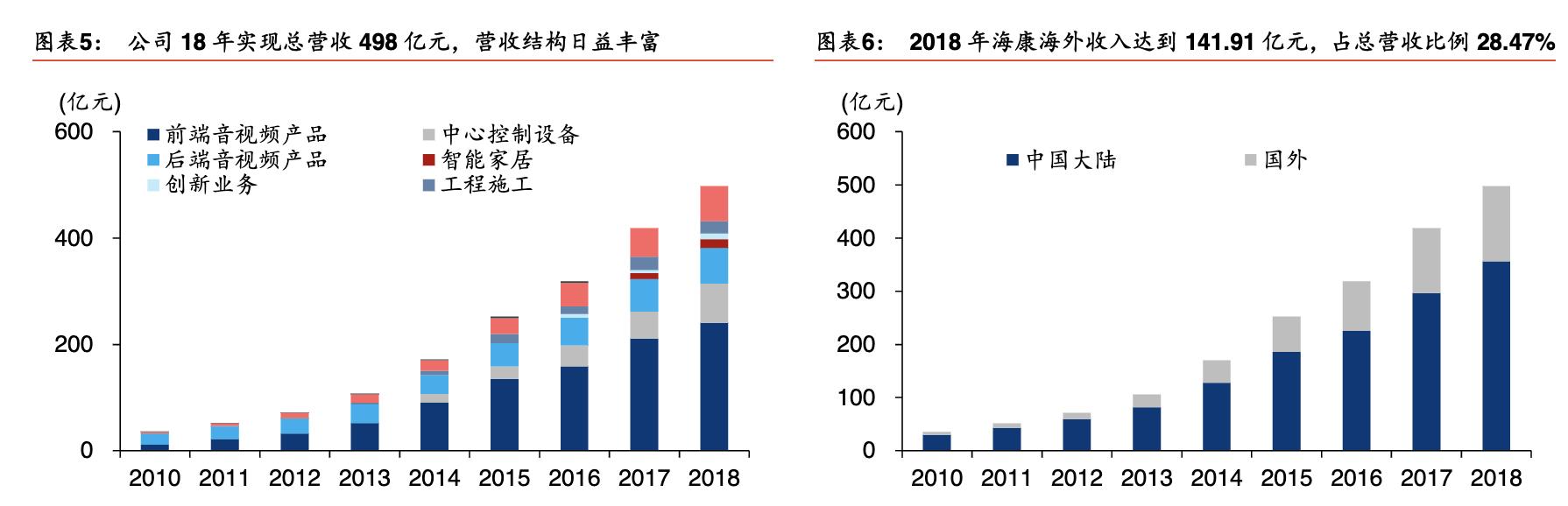

在海康安防监控产品提供商向智能物联网解决方案、大数据服务提供商转变的过程中,营收结构日益丰富,2018年实现总营收498亿元,同比增长18.93%,其中前端音视频产品占比48.32%、中心控制设备占比14.69%、后端音视频产品占比13.6%、智能家居业务占比3.28%、创新业务占比2.13%、工程施工业务占比4.58%,从营收增速角度来看,2018年智能家居和创新业务表现亮眼,分别同比增长50%、87.8%。与此同时,伴随国际竞争力的提升和海外渠道的完善,公司海外收入同步高增长,在2018年达到141.91亿元,占总营收比例28.47%,连续三年稳定在28%以上。

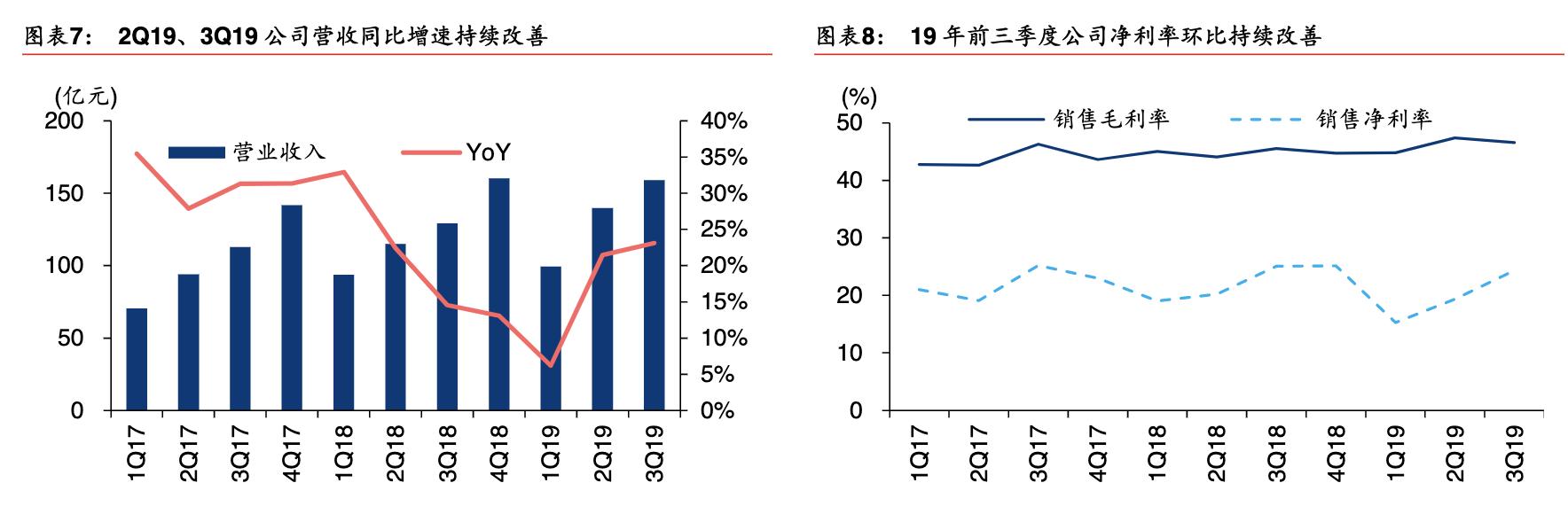

2Q19单季营收增速拐点已现,智能化和物联网应用有望使得公司重回高增长轨道。2018年在国内宏观经济增速下行、去杠杆带来全行业资金收缩压力加大、中美贸易摩擦局面反复的影响下,公司经营的外部风险加大,为此公司更加注重营收质量,采用了效益和风险兼顾的增长策略,从2Q18开始在国内渠道市场采取去库存策略,帮助分销商降低库存、优化资产结构、提升资金风险应对能力,为此公司季度营收增速在2018年逐季下行,从1Q18的32.95%降至1Q19的6.17%。但是随着渠道去库存的逐步完成、中美贸易摩擦的缓和以及公司向物联网等创新方向加速转型,单季营收增速自2Q19已经出现拐点,3Q19已恢复至23.12%。

19年前三季度公司净利率环比持续改善。2018年公司开始改变自09年推出的七大行业事业部架构(公安、交通、司法、金融、文教卫、能源和楼宇),重新组织整合资源,将国内业务整合成为PBG(以传统公安、交通、司法事业部为基础)、EBG(以传统金融、能源、楼宇、文教卫四个事业部为基础)、SMBG(以渠道经销管理团队为基础)三个业务群,一方面更好适应客户需求,另一方面提高内部运营效率。基于业务结构的多元化和内部协同效应的充分释放,公司19年前三季度净利率水平环比持续改善,3Q19达到24.32%,环比提升4.97pct。

三、行业概况

如今的安防视频监控是一项涉及到光学、传感器、微电子技术、成像技术、视频压缩技术、视频存储技术、视频传输技术、低照度和宽动态技术、视频显示技术、大数据、人工智能等技术方向的综合性解决方案。单从视频监控硬件产品来看,其产业链上游主要有光学镜头、热成像Sensor、视音频/AI算法提供商、集成电路设计及制造商,其中以DSP、CCD、GPU/FPGA/ASIC人工智能芯片等为代表的半导体技术进步对视频监控行业的发展方向影响重大。安防视频监控产品的下游主要是安防工程商、经销商和公安、金融、交通等终端行业用户,应用场景碎片化。由于安防视频监控系统的设计、安装、集成和调试工作需要专业的技术人员完成,大多数终端用户并不具备该项能力,因此往往需要由安防工程商根据终端客户的具体需求向产品制造商定制或采购产品。

如前所述,成立之初的海康作为一个视频监控硬件产品提供商,以后端存储产品为主,随后完成了向前端摄像头产品的品类扩张,之后又完成了向下游工程商、集成商的业务延伸,在2015年推动了安防监控行业智能化的浪潮,并正基于AI Cloud和物信融合架构引领视频监控行业向更加广泛的物联网应用场景实现市场开拓。

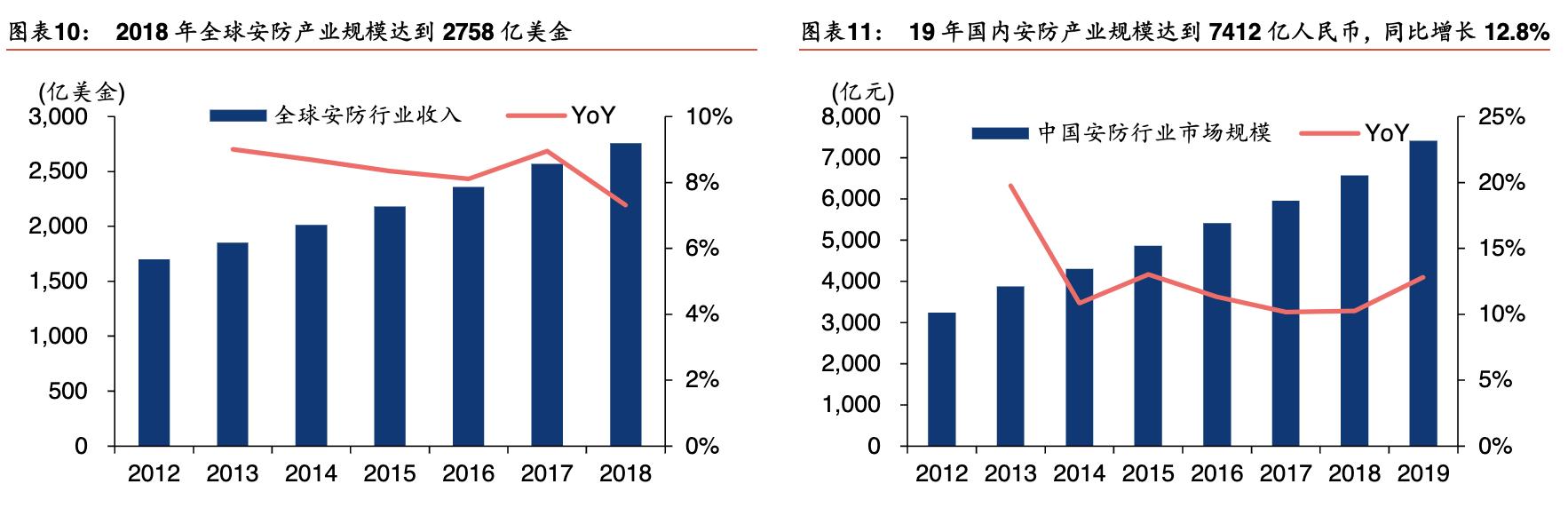

2018年全球安防产业规模达到2758亿美金,同比增长7.31%,而同期国内安防产业规模为6570亿人民币,同比增长10.23%,市场规模占全球34%,2019年国内安防产业规模达到7412亿人民币,同比增长12.8%。根据中安网数据,2018年国内安防产品的下游应用主要可分为平安城市(金额占比24%,下同)、智慧交通(18%)、智慧楼宇(16%)、文教卫(13%)、金融行业(12%)、能源(7%)、司法监狱(5%)、其他(5%)。

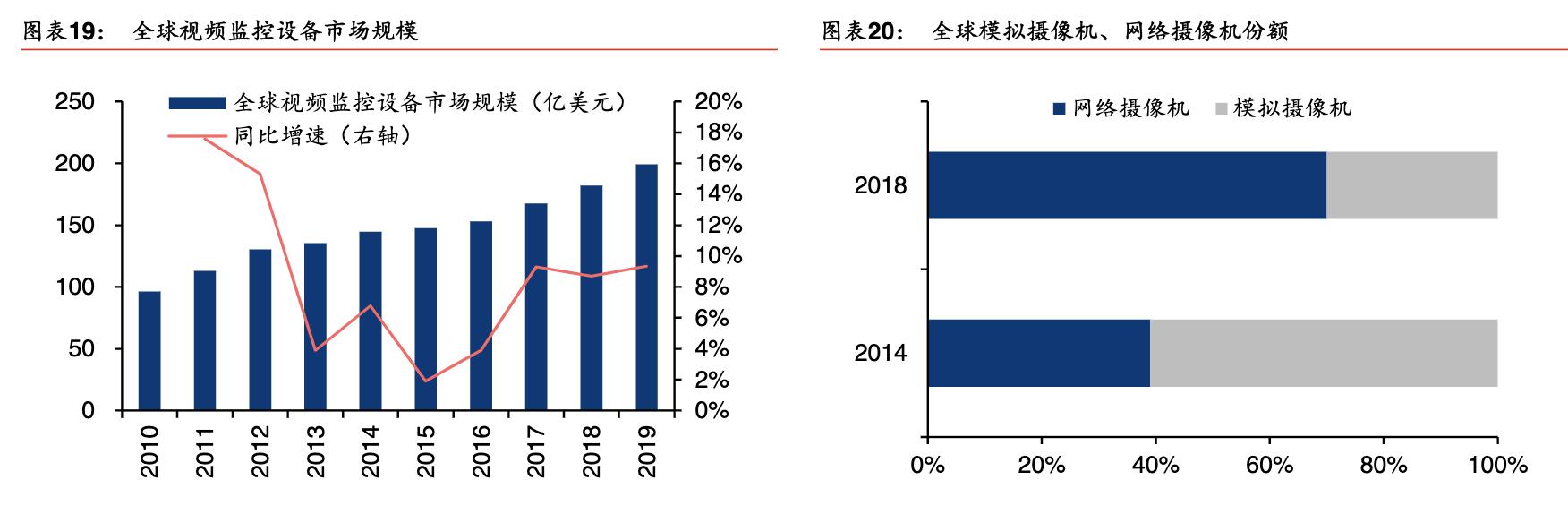

将视频监控核心感知设备——摄像头的技术变革作为安防产业不同阶段的标志,可以将国内安防行业自1979年来所经历的40余年的发展历程分为五个阶段:即安防监控系统从简单的第一代模拟监控产品(1979-1983年),升级到第二代数字化监控产品(1984-1996年),进而演变出了第三代网络化监控产品(1997-2009年),而从2010年开始,视频监控在网络化的同时继续向高清化的*四代第**产品升级,随后又在人工智能及大数据的支撑下,于2015年开启“安防监控智能化”的新纪元。由以上可见,安防视频监控行业的发展正是沿着模拟化→数字化→网络化→高清化→智能化的趋势发展,实现了从“看得见”到“看得清”再到“看得懂”的跨越。根据IHS数据,2019年全球视频监控设备市场规模199亿美元,同比增长9.3%;网络摄像机占比从2014年的39%上升至2018年的70%。

四、业务产品

如前所述,视频监控系统是一种天然的物联网系统,感知是手段,应用是灵魂,因此目前视频监控产品的应用范围已逐步跨出了传统安防行业,向未来可视化管理应用延伸。面对这一趋势,海康威视从成立之初就关注计算机视觉领域智能化技术的发展,2006年开启公司智能分析技术的研发,2013年开始深度学习的布局,2014年正式成立海康威视研究院,专注于感知、智能分析、云存储、云计算及视频大数据研究。2015年海康推出了基于GPU和深度学习技术的“猎鹰”视频结构化服务器和“刀锋”车辆图片结构化服务器——AI中心产品,2016年推出了基于GPU/VPU和深度学习技术的“深眸”系列智能摄像机、“超脑”系列NVR、“神捕”系列智能交通产品、“脸谱”人脸分析服务器,从AI中心产品走向AI前端产品和后端产品。

其中,“深眸”、“神捕”、人证比对等智能摄像机系列以及“超脑”系列智能NVR,内嵌深度学习算法,具备比人脑更精确的大数据归纳能力,实现在复杂环境下人、车、物的多重特征信息提取和事件检测。

刀锋”车辆特征结构化服务器、“猎鹰”视频云结构化服务器、“神捕”交通事件检测服务器、“脸谱”人脸分析服务器等基于GPU阵列的视频云结构化服务器产品,可实现针对海量视频、图片信息的高效结构化处理。

海康大数据服务器,采用优于传统Hadoop框架的高速数据总线和内存运算框架,与视频云结构化服务器配合,实现百万级消息收发、千亿条数据秒级检索、十亿级图片秒级以图搜图,可针对海量的视频结构化信息进行有效应用,提供高效的检索、分析、挖掘、统计等大数据服务。

2013年初公司将面向小微企业、家庭和个人的民用业务定位为互联网业务,与传统行业市场业务相对独立,并在互联网业务推出了全新的品牌“萤石(ezviz)”以及萤石云服务平台、“萤石商城”,定位为小微企业、家庭和个人提供可视化安全为基础的关爱、沟通、分享服务,涵盖终端APP、互联网软件平台、电商和社区门户,以及智能视频终端、无线传感器、穿戴式设备等系列产品及服务。经过6年的成长,萤石云现已成为全球化视频云服务平台,截至18年底有27个服务区域,覆盖全球五大洲近150个国家,拥有4000万量级的设备接入、3000万量级的用户。

2017年海康威视针对物联网应用提出AI Cloud计算架构。海康的AI Cloud可以概括为“云边融合”,由边缘节点、边缘域和云中心构成,遵循“边缘感知、按需汇聚、多层认知、分级应用”的核心理念。AI Cloud中的边缘节点和边缘域位于智能物联网中,充分利用边缘计算能力;云中心位于智能物联网或信息网中,形成跨云端计算能力。从分工上而言,边缘节点侧重多维感知数据采集和前端智能应用;边缘域侧重感知数据汇聚和智能应用;云中心侧重跨网数据融合及宏观综合应用。

五、盈利预测

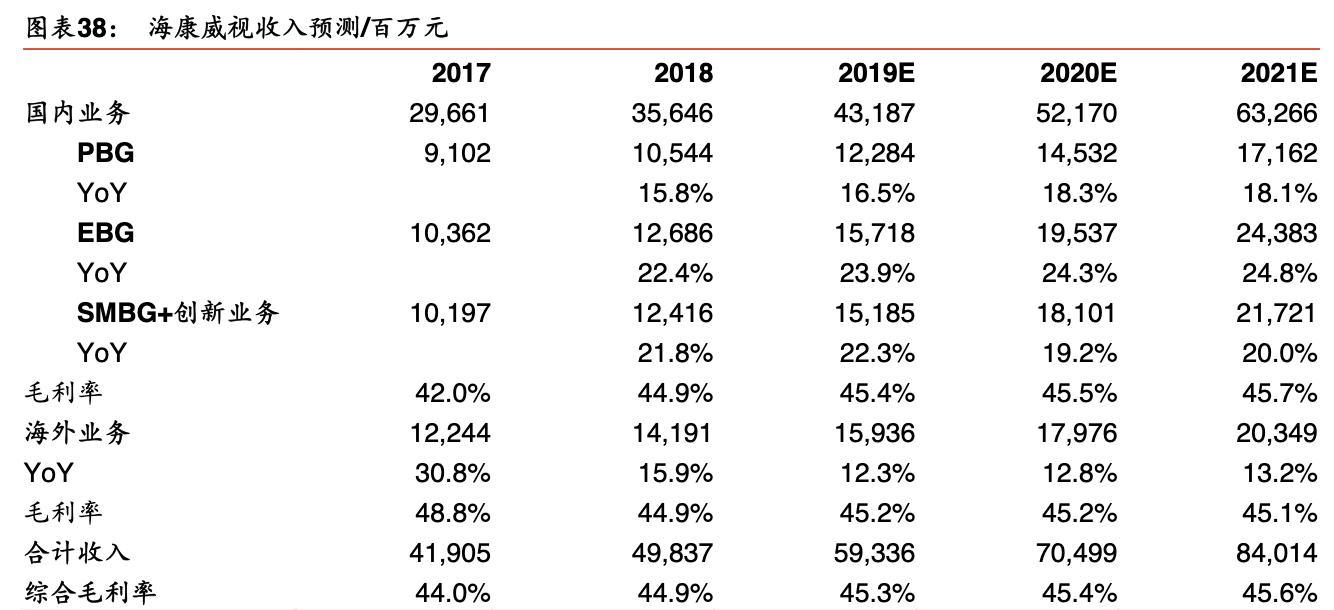

预计19-21年国内业务整体规模分别为431.87亿元、521.17亿元、632.66亿元,由于公司未披露分业务毛利率水平,而各业务线虽然客户所属行业不同,但产品内容相似,故我们预计公司整体毛利率水平伴随AI智能化以及物联网新应用的渗透而有所提升,19-21年分别为45.4%、45.5%、45.7%。

海外业务:自18年中美贸易摩擦开始以来,公司在海外尤其是北美市场的业务开拓受到一定程度的阻碍,造成海外业务增速明显放缓,考虑到约占公司18年整体营收5%的北美业务下滑因素,我们预计19-21年海外业务营收增速分别为13.8%、13.5%、13.2%。由于公司海外业务的产品结构由原先视频监控前端的高端产品逐渐向后端存储类低价值产品扩展,造成毛利率在18年下滑3.9pct,考虑到前端产品智能化趋势和后端产品占比的逐渐提升,我们预计公司19-21年海外业务的毛利率水平有望稳定在45%左右。

预计公司19-21年营收分别为593.36亿元、704.99亿元、840.14亿元,对应归母净利润126.24亿元、156.03亿元、189.59亿元,对应EPS 为1.35、1.67、2.03元

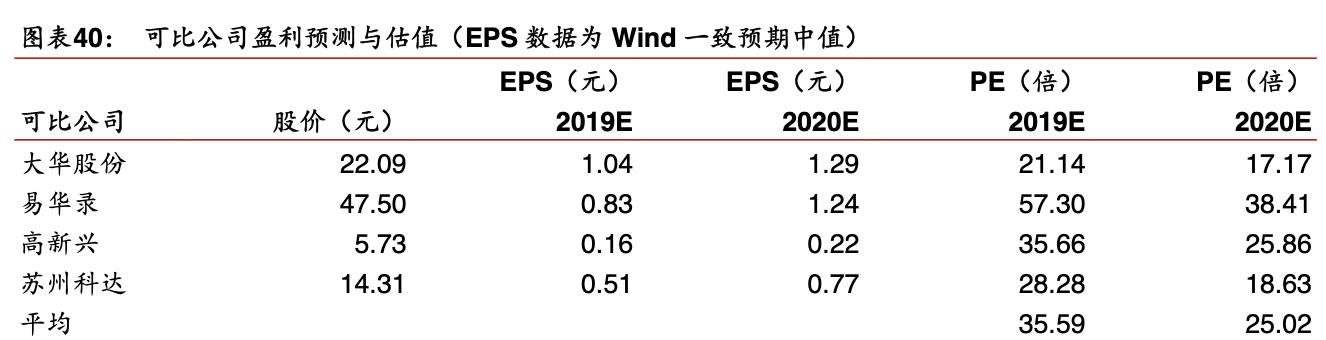

参考安防视频监控行业2020年平均25.02倍估值,考虑海康在过去4年针对物联网市场从硬件、软件到系统平台的全面布局和人才储备,我们给予公司2020年28-30倍PE估值,目标价46.75-50.09元