一瓶水背后的资本王国

作者 | 怼嬷嬷

特约作者 | 皇甫妮可

实习编辑 | 暐闻

“水是万物的本原”。

这是西方第一位哲学家泰勒斯,关于世界变化规律的思考和探源。

中国文学中,诗仙李白,曰:抽刀断水水更流,举杯消愁愁更愁。

而曹公笔下的贾宝玉,把女人比喻成水;女人是水造的。

文人骚客更浪漫的是,日本物理博士江木胜在《水知道答案》写道:

水的晶体,会微笑,会随着人的心情好坏变得美丽或狰狞。

千百年来,水的姿态无可名状,又丝丝入扣。

而水从来在化学字典里,都以无色无味被告知。

直到,有一家浙江企业用“有点甜”来再三强调定义。

没想到的是,却掀开了水背后那纸醉金迷的资本世界。

1、当百胜中国遇到农夫山泉

农夫山泉上市一周了,今天开市后,价格维持在36.15港元,涨幅3.29%。

虽然,市场热度稍有降温,但不阻碍农夫山泉在行业里的“牛气冲天”。发行前,它的招股发行价为21.5港元/股,以招股价上限定价,募资最多约83亿元,每手为200股,中金、摩根士丹利等明星机构,成为农夫山泉的联席保荐人,暗盘交易就达到了40多元的股价。8日上市以来,股价最高飙涨幅度超过80%,市值破4400亿大关,创始人钟睒睒,超越马化腾、马云,一度成为中国首富。

虽然只有半个小时。

仅仅上市2天,农夫山泉就被纳入恒生指数成分股,妥妥的蓝筹股体质,要知道,多少企业为之奋斗多年。

这也没什么奇怪,农夫山泉已成为继茅台、海天之后,该行业高市值高利润高关注度的投资标的。

无独有偶,“肯德基他爹”、中国餐饮巨头——百胜中国在港股上市,紧随其后。

有海底捞、九毛九珠玉在前,百胜中国也被寄予厚望。可惜上市即破发,让人大跌眼镜。9月10日,港股百胜中国开盘报410.0港元,跌破其412.0港元的发行价。截至当日收盘,其股价报390.2港元,跌幅5.29%,目前市值为1635亿港元。

不少人惋惜,说百胜中国被农夫山泉连累了。

首先是认购数的悬殊决定了百胜中国的惨败,8月底,农夫山泉就获得了311倍的认购额,而百胜中国只有52倍,足足是后者的6倍。而百胜中国整个募资期限,几乎是笼罩在农夫山泉冻资期,农夫山泉的认购高潮,让市场中流动资金大幅减少,百胜中国在整个市场的估值大大缩水。

可以说,没有对比就没有伤害。

短期的募资超车,并不能说明这背后的问题,为什么卖水的钟睒睒能成为首富,而肯德基他爹,拥有肯德基、必胜客、黄记煌、东方既白这么响当当的餐饮大牌,在资本市场的期待值没有那么高?

且往下看。

2、农夫山泉、茅台、海天

为什么受“偏爱”?

想起陈奕迅的歌词——

得不到的永远在骚动,偏爱的有恃无恐。

尤其是今年中外黑天鹅事件不断,今年,中外投资机构的投策集中度更高。从疫情恢复以来,食品、酒类、消费类市场受机构偏爱,在股票市场,最燃代码,莫过于农夫山泉、茅台、海天,茅台股价一度从900多元飙涨超过1800元,被很多投资者预测突破2000大关。

为什么机构这么偏爱?

首先,核心数据过硬,受益确定性强。

我们发现,评估任何一家上市公司都是看利润、营收、增长率三个指标.从招股书来看, 2017年至2019年,农夫山泉收益分别为174.9亿元、204.8亿元及240.2亿元,年度增长率维持在17%左右,远高于中国软饮行业平均5%-6.6%的增长水平,以及全球2.7%-3.4%的增长水平。

公司净利润分别为33.86亿元、36.12亿元和49.54亿元,复合增长率21%。要知道,中外软饮料行业的净利率长期处于个位数水平,望尘莫及。

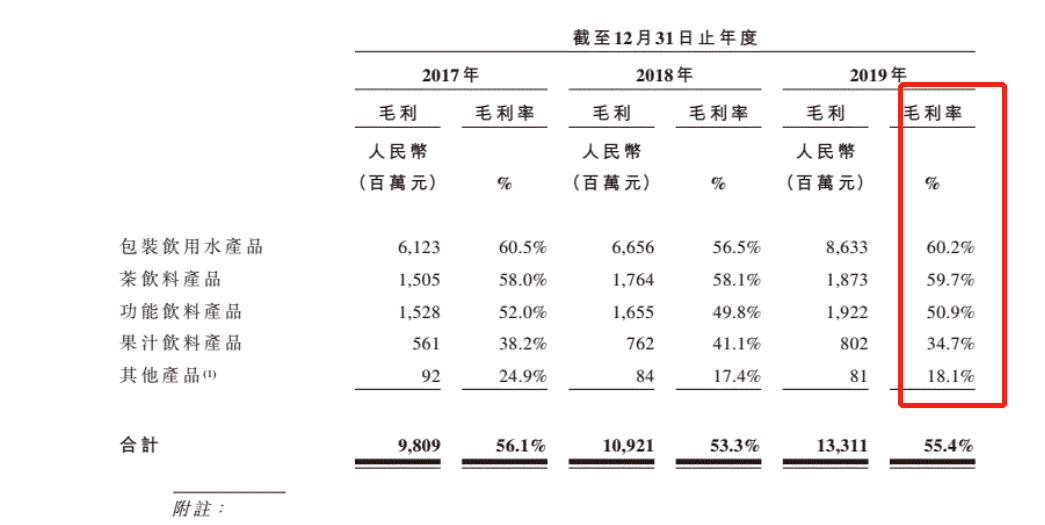

关键中的关键,主打产品包装饮用水2019年的毛利率为60.2%!!!

这真的是大自然的搬运工,利润的搬运工。

如果说农夫山泉零售价是2.5块,批发价1.2元,每瓶毛利就有0.8元,这不要太赚钱了。茶饮料、功能饮料的毛利率都去到50%以上,最低的比如苏打水也能赚18%。据相关人士计算,康师傅饮品毛利率为33.7%,饮品净利率3.8%;统一饮品毛利率39.9%,整体净利率6.2%,农夫山泉盈利能力高于行业水平。

另外两家食品消费大牛茅台和海天,营业收入、净利润和年来的增长率都是行业的十几二十倍。这些业绩逆天的 “别人家的孩子”,稳步向上的数据折射出超高的市盈率。

浙商证券表示,予以农夫山泉“买入”评级,目标价40.50港元。预测2020年公司营业总收入和归母净利润分别为235.24亿元、52.88亿元,2020/2021/2022年预期EPS为0.54/0.64/0.72元,预期市盈率为70.2/58.4/52.0倍。

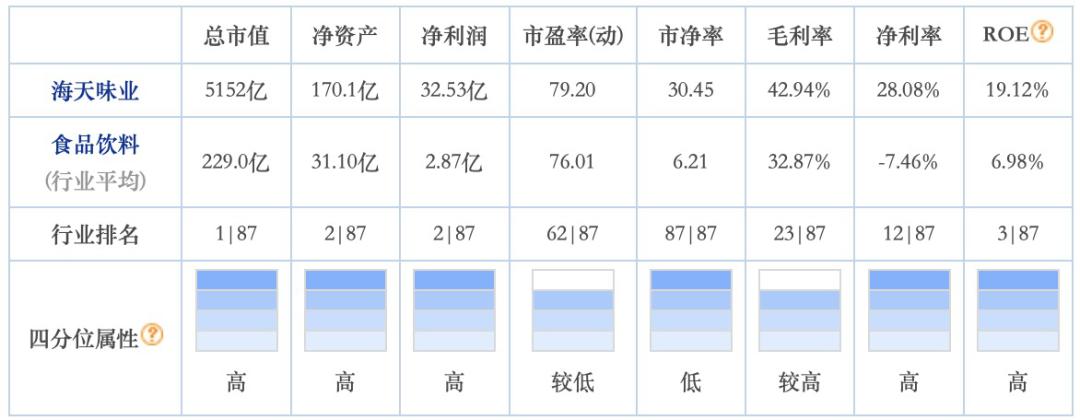

截至9月14日收盘,农夫山泉的动态市盈率已超过80倍。贵州茅台市值2.22万亿,动态市盈率在49.08倍,,调味料中的“茅台”海天味业市值为5152.30亿,动态市盈率为79.20倍。

(数据来源:东方财富网)

第二,稀缺性定理。无论人或商品,稀缺性和供求关系,决定了价值。

无论是农夫山泉、茅台酒还是海天味业,爆款源于用户的高粘性。嬷嬷不讨论什么品牌溢价品牌炒作的点。从食品最根本的属性而言,说人话就是——口味的不可替代。小时候和妈妈在老家看《大宅门》,斯琴高娃说了一句话:

什么是秘方?原材料、制造工艺和时间成本等等。

像茅台的稀缺性更复杂,有当地的水源独特性、酒曲原料、酿造工艺复杂性、生产周期很长等等。一瓶茅台酒,从原料到蒸煮生产周期大概是7个月,蒸煮出来的酒需要入库存4年以上,再与各种10年20年30年等酒机勾兑,再品味化验装瓶出厂。

这比中药秘方还玄乎,就算知道茅台酒的秘方,没有茅台镇的水,没有以上陈年酒机,也无法勾兑出一模一样的茅台酒。

海天味业的原材料也是水、谷物、蒸煮酿造等,稀缺程度没茅台夸张,但长期积累的口味稳定性,市场占有率较大。

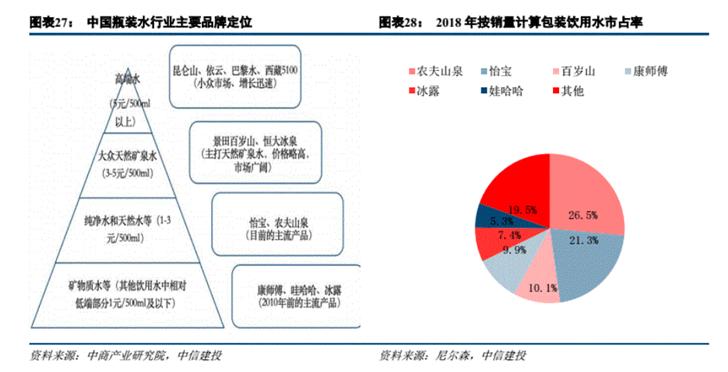

但农夫山泉主要卖的是水,大自然的搬运工,那水的稀缺性就值得斟酌。同样的水源怡宝、百岁山都有。这个星期后台私信最多的问题就是——一样是卖水,为什么农夫山泉市场占有率就达到1/4,年赚几百亿?恒大冰泉一上场就亏几十亿,最后被许家印断臂求存卖掉?

首先,水,是不是稀缺?看看这张分布图——

这是钟睒睒花了20多年布局的水源图,据说怡宝也有一张类似的。上至长白山大兴安岭,下至广东万绿湖,西至*疆新**天山,10多个取水地点网络密布,当地政商关系、取水价格、布局机器、运输渠道等等,这些都不是一蹴而就。

水也许不是稀缺的,但取水网络绝对是稀缺中的稀缺!这为稳定水源,降低运输成本做出巨大贡献。

当然,比如水源更重要的,搞清楚自己的定位。

比如高中低端的水源、定价逻辑、上下游议价权、快消品的渠道铺设、产品包装(品牌溢价等)

这里,我顺便回复下读者上述疑问,为什么恒大冰泉必须亏,而且亏这么多钱?

首先,农夫山泉进入包装饮用水的时间是1994年,恒大冰泉是2013年,水源布局、渠道铺设、产品矩阵,有快20年的时间差,决定了后者进入市场成本要高得多,农夫取水网络遍布全国,恒大冰泉取水地大多集中在长白山,运输成本巨大,出品也不稳定。

然后,渠道是快消品的秘密,参考一下嬷嬷闺蜜小L给的数据,她在某著名水品牌做销售5年。

“水的成本毛利很透明,黄金渠道和位置十分关键,要出现在顾客视线中方便拿取。农夫的陈列费是最高的,普通一家杂货店门口位置要200元一个月,如果谈专卖,不卖其它牌子的水,一家店还可以有2000元专卖费。”

这意味着,新品牌PK甚至取代老品牌,渠道费投入巨大。再加上像可口可乐、农夫山泉这样的快消公司是做全产品类矩阵,搭售铺货能加大渠道优势,恒大这样单一品类供应商很难取代。

还有定价艺术,从水源成本的角度,冰泉水高端些,与天然水的成本差平均1-2元,最多就3元。零售价方面,农夫山泉定价2.5元左右,跟恒大冰泉差不多水质的百岁山才卖2.5元(批发价约1.7元左右),而曾经的恒大冰泉想卖10元一瓶,后面有调整到4元,又降到3-3.5元,定位较模糊。

还有品牌溢价,包装我就不评论了。

主要讲品牌故事,农夫山泉让大家记得“有点甜”,百岁山让大家记得水中贵族,笛卡尔的故事,再不济也记得有个公主跑来跑去,比如怡宝“你我的怡宝”,父亲和到城市读书的大学生等等,恒大冰泉除了郑智球衣上那几个字,还有蓝色的瓶子(分不清是康师傅还是恒大),没有记得住的品牌故事和口感,很快就被市场遗忘。

不过经过这几年的调整,恒大冰泉价格合理度、包装和占有率也提升不少。

高PE不是石头爆出来的,成年人的世界,没有容易两个字。

3、农夫山泉的未来,是咸是甜?

接下来的交易日,农夫山泉还会继续甜吗?

这是肯定的。

先看看国内A股上市的饮品公司,头部像养元饮品、香飘飘、承德露露……市值、利润、增长率、市盈率表现都不太好。港股竞争对手比较多,食品类像康师傅市值84.36亿,市盈率23.15倍;中国旺旺市值为68.57亿,市盈率17.22倍;中国蒙牛市值147.35亿,市盈率32.43倍。

Anyway,四千亿市值,70-80倍的市盈率,农夫山泉依然远抛同行,还是国际软饮龙头可口可乐的23倍。

但,快消品的江湖可以说日行千里,迭代快速,农夫的未来,依然需要努力。

01

农夫山泉是否能做中国的可口可乐?

资本市场玩故事,但制造业只看实力。

根据欧睿的数据,2019年全球软饮市场规模达到8696亿美元,中国占接近10%的市场份额。其中,在全球的饮料品类份额中,碳酸饮料占比36%,瓶装水占比27%, 果汁占比16%,RTD咖啡8%, 能量饮料6%。

从零售销售额的角度,前五名垄断了超过一半的额度,农夫山泉无疑遥遥领先,比第二名足足多1.5倍。但市场占有率方面,养生堂(农夫山泉)只有7.2%占有率,前面还有可口可乐和顶新(康师傅)两座大山,分别占比9.1%、8%。

而从整个全产业链矩阵而言,撇除饮用水,农夫山泉在茶饮、果汁、功能性饮料领域还都不是第一。

从2019-2020年预测的软饮复合年增长率来看,农夫山泉茶饮3.5%,果汁2.2%,功能饮料9.4%。而快消同行都说咖啡饮料是行业的未来,目前复合增长率高达20.8%,农夫山泉在此布局的咖啡产品「炭仌 」也表现平平。

从市场份额的角度,农夫山泉距离成为真正的龙头,还需要用实力说话。

02

大胆跨界 锐意创新

从品牌和营销的角度,嬷嬷真的很佩服钟睒睒。

虽然他小学五年级就辍学了,文化不高,但每一个打造的产品有点甜、搬运工就不再叙述了,旗下其他产品水葡萄、水溶C100、NFC非复原果汁、农夫果园、打奶茶tea、东方树叶,看看包装图,一点都不low。

如果说唯一比较“保守”的农夫山泉饮用水,2019年,也跨界跟故宫推出9款限量版的“一瓶江山”。以康熙雍正乾隆帝后嫔妃作为文化背景,彰显典雅和有趣的穿越文化,这小清新的劲儿,每次都能融化嬷嬷的少女心。

相比之下,娃哈哈旗下的纯净水、营养快线;康师傅旗下冰红茶、冰糖雪梨,我的天,都停留在上世纪的四五线城市小杂货铺回忆。

Last、写在最后

“我们只是大自然的搬运工”。

这句广告词,就是出自这位半小时首富之手。

虽然,多少人读起来有些戏谑的调侃,但它的定位是多么精准、明晰。

再八卦一下钟睒睒,小学五年级辍学,读过电大,做过记者,做过娃哈哈的经销商,他的家族,没有宗庆后宗馥莉的高调故事,甚至上市后很多人连他名字都念不出来。但他打造过的产品却耳熟能详,像养生堂龟鳖丸、清嘴含片、母亲牛*棒肉**……如今,他控股着农夫山泉、万泰生物两家上市公司。

底层出身,走过最亮丽的街,也去过最破旧的杂货店,也许这就是农夫山泉最让人无法拒绝的理由。

PS:感谢特约作者皇甫妮可的研究和初采,妮可是90后美女,国外知名大学硕士毕业,目前就职于某著名外资银行。

以后对数平台会看到更多银行券商评级机构的老师们身影,也欢迎更多的读者给我们私信提问或提供素材。