固定资产的确认条件

与该固定资产有关的经济利益很可能流入企业。

该固定资产的成本能够可靠地计量。

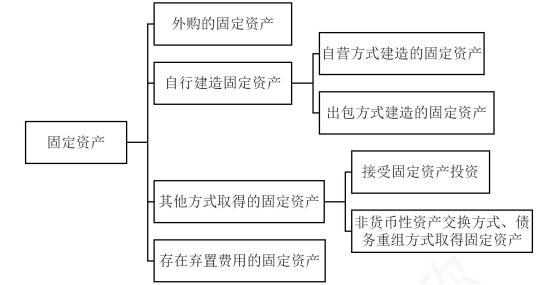

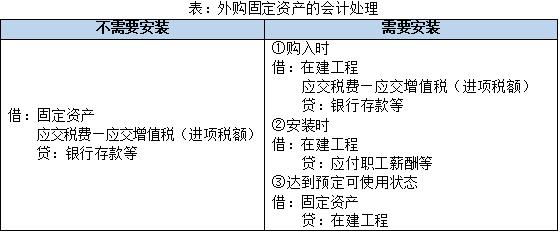

固定资产应当按照 成本 进行初始计量。

企业外购固定资产的成本= 购买价款+相关税费+运输费+装卸费+安装费+专业人员服务费等。

【提示】 员工培训费不计入固定资产成本。

以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本。

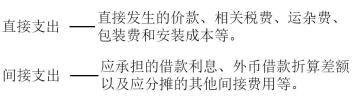

自行建造固定资产

按建造该项资产达到预定可使用状态前所发生的必要支出,作为入账价值。

【注】建造该项资产达到预定可使用状态前所发生的必要支出

固定资产成本= 工程物资成本+人工成本+相关税费+应予以资本化的借款费用

+应分摊的间接费用+其他费用等

1、自营方式建造的固定资产

2、出包方式建造的固定资产

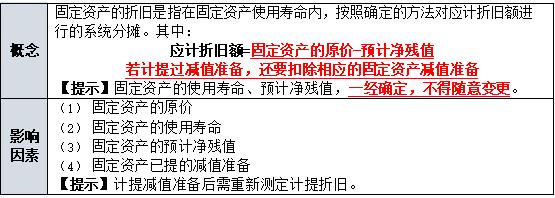

固定资产的折旧

企业应对所有的固定资产计提折旧;但是, 已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

【提示】

(1) 未使用、不需用的固定资产照提折旧。(计入“管理费用”)

(2) 替换使用的设备需要计提折旧。

(3)大修理停用的固定资产照提折旧。(按正常方式)

固定资产折旧计提原则

固定资产应当按月计提折旧:

(1) 当月增加的固定资产,当月不计提折旧,从下月起计提折旧;

(2) 当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。

固定资产折旧方法

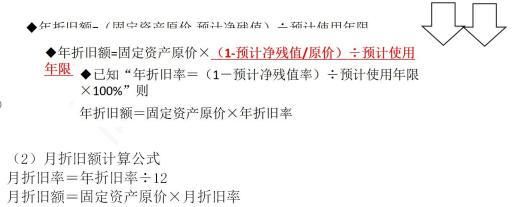

年限平均法(直线法)

年折旧额计算公式

工作量法

单位工作量折旧额=(固定资产原价-预计净残值)÷预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

双倍余额递减法

年数总和法(年限合计法 ) 年数总和法计算公式

年折旧率=尚可使用年限÷预计使用年限的年数总和×100%

= (预计使用年限-已使用年限)/预计使用年限×(预计使用年限+1)÷2×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-预计净残值)×月折旧率

固定资产折旧的会计处理

借:生产成本/制造费用(基本生产车间计提折旧)

管理费用(企业管理部门、未使用的固定资产计提折旧)

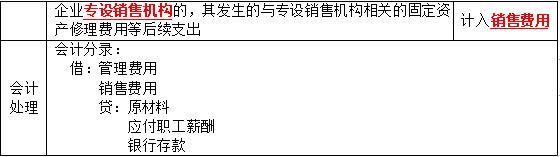

销售费用(企业专设销售部门计提折旧)

其他业务成本(企业经营出租固定资产计提折旧)

研发支出(企业研发无形资产时使用的固定资产,计提折旧)

在建工程(自行建造固定资产过程中使用的固定资产,计提折旧)

贷:累计折旧

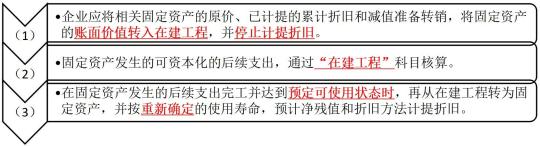

固定资产后续支出的分类

(1) 资本化的后续支出;

(2) 费用化的后续支出。

会计处理原则

(1) 资本化的后续支出:计入固定资产成本,同时将被替换部分的账面价值扣除。

(2)费用化的后续支出:计入当期损益。

固定资产处置的会计处理