前两篇文章从用户和商家视角分析了美团和抖音在本地生活服务领域的竞争,这篇文章从三位一体(用户、商家和平台)的平台视角再论美团跟抖音的竞争。

平台视角需要回答的是美团和抖音是如何看待本地生活服务的,并基于它们对业务的理解做了哪些布局,以及这些布局最终演变的格局将会如何。

1、美团和抖音如何看待本地生活服务?

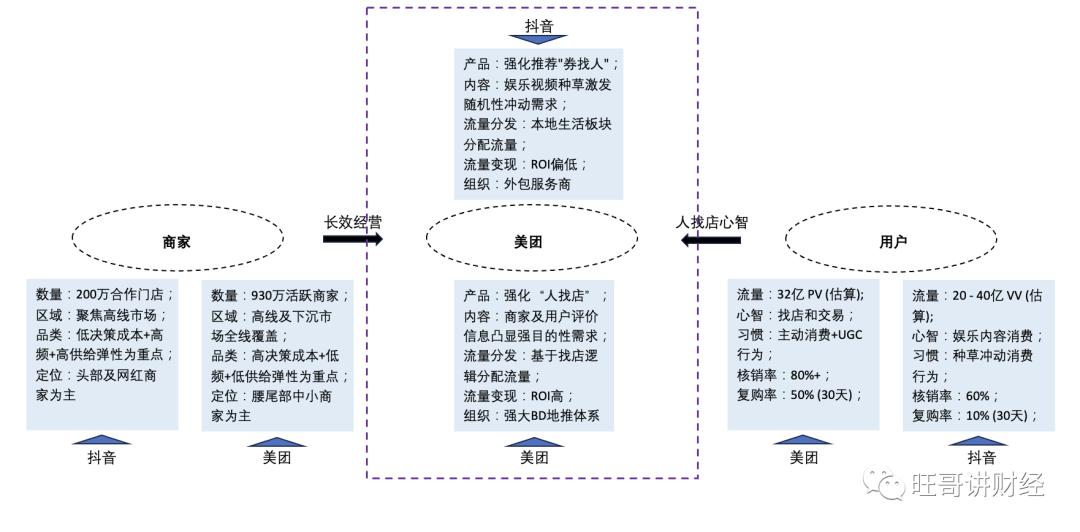

这个在之前的文章中已经反复提到了,美团认为本地生活服务的本质是人找店,平台扮演的是以店为核心的引流者角色。抖音对本地生活服务的认知则是店找人,平台扮演的是以内容为核心的种草角色。

很显然,美团和抖音对本地生活服务的认知存在本质上差异,美团注重供给能力的建立,抖音则注重内容消费的流量能力建立。这一差异最终体现在双方的布局上。

2、美团和抖音在本地生活服务领域做了哪些布局?

产品形态:美团强化人找店心智,信息陈列直接简洁,方便用户高效便捷找店。抖音强化店找人心智,本地生活聚合页入口较深,更多流量曝光基于短视频或直播内容推荐算法。

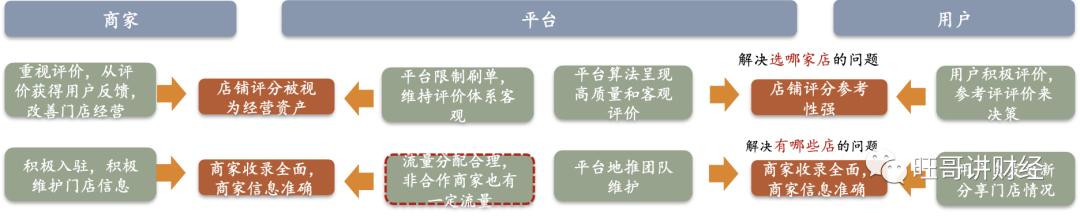

内容形态:美团注重商家信息真实完备的收录和用户高质量评价口碑体系的搭建。抖音则侧重于搭建以短视频和直播为载体的场景内容,试图通过视觉冲击的内容来刺激用户的消费倾向。

流量分发:美团基于商家的销量和用户评价给出相应流量分配,对于非合作商家也会给予一定流量支持。抖音流量分发更多基于商家投放的广告预算,为了平衡内容生态和变现,流量更多在同城菜单栏下进行分发。

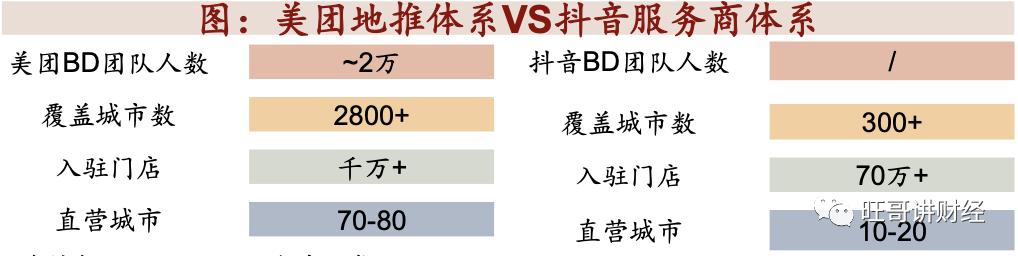

组织:美团建立了强大的BD地推体系,这一体系的搭建还要追溯到千团大战期间阿里铁军干嘉伟的加入,实力已经被反复验证。面对到店众多中小商家多而散的特征,这一套BD地推体系构筑了美团商家端强大的壁垒。抖音采取的则是外包服务商路子,在商家获取和维护方面的能力相对更弱。

3、美团和抖音这些布局的最终预演将如何?

美团人找店模式能够给强需求用户带来更好的体验和价值,这会进一步巩固美团在用户心智中早已建立起来的品牌认知。同时美团强引流机制对于众多中小商家更具价值。美团平台成熟的流量加上注重给商家引流的机制将巩固作为中小商家长效经营阵地的地位。

抖音店找人模式突出的是内容种草价值,用户的价值感知较弱,难以形成长期有效的用户留存。因此更适合需要短期曝光买量的爆款网红品类和预算相对充裕的头部商家。长期看较难形成用户消费习惯,众多商家不易在抖音平台长期稳健经营。