周末没什么事,把支付宝里卖的保险都浏览了一下,

发现有几款还挺吸引人的,特别便宜,而且挺实用,

但也有一些产品看似很不错,实际有其他选择的空间,今天就一起介绍给大家。

01

首先打开支付宝,点击“我的”,往下看找到“保险服务”,点击进入,就是支付宝的保险平台——蚂蚁保险。

以下是产品推荐:

1、好医保·长期医疗

这款产品应该是支付宝里销量最高的保险没有之一了吧,

保障期和保费是它的核心竞争力。

保证续保6年,保费比同样保障5年的复星联合乐享一生低了50%左右。

且6年累计免赔额1万,健康告知也相对宽松,像甲状腺结节,乳腺结节这些常见病都能投保。

当然,也有需要注意的地方,比如责任免除:

针对遗传性疾病、先天性疾病还有既往症都是除外的,

这里着重强调一下「既往症」,好医保关于既往症的定义是这样写的:

类似百万医疗,像尊享e生,只有已知的、应该知道的这两条,没有已患这条,

也就是说,如果发生疾病,投保前已经患病,但是自己不知道,其他医疗险可以赔,但支付宝可以不赔,

这是比较坑人的地方,也是它的一个小短板,容易引起后期理赔纠纷。

当然,产品本身性价比非常高,是百万医疗险一个不错的备选项。

2、健康福重疾险

这款产品,最近刚上线,但问的人特别多,

保障责任其实很一目了然,是一款定期重疾险,可以选择保20年、30年,也可以保至70岁,

身故保障有“返还保费”和“赔付保额”两个选项,当然,定期重疾险,选择身故保障必要性不大。

另外,还可以附加高残护理两全险,

1)如果被保险人因意外遭受1-3级伤残,按重疾保额赔付;

2)如果没有发生1-3级伤残,保障期满返还120%的累计保费;

这个也没必要选,我试算了一下,勾选上这个保障,保费高出太多,完全可以直接用意外险代替。

去掉满期返还责任,这款产品的保障责任就变得非常简单纯粹,

最大的亮点是,它可以选择保障30年,缴费30年,

将杠杆比最大化了,说是在薅保险公司的羊毛也不为过。

总的来看,如果是想买一款保障20年/30年的重疾险,健康福是不错的选择,

如果是预算有限的年轻人,这款产品也适合作为第一个上车的重疾险,或者用来加保也不错。

当然,如果是选择孩子的定期保障,少儿专属重疾险会更合适,毕竟提供少儿特定重疾保障。

3、萌宝保少儿综合意外险

这款儿童意外险相信很多家长都知道,最大的亮点就是便宜,性价比高,目前主要分为两款:

安心款:0-9岁,保额最高20万;

无忧款:10-17岁,保额最高50万;

以安心款为例,提供的保障如下:

1)身故/全残保额20万

2)医疗报销额2万,不限社保,0免赔额,100%报销

3)预防接种意外医疗5000元

4)熊孩子保障2万

综合了疫苗险和熊孩子险的特性,整体性价比非常高。

需要注意的是它的免责条款:

免责条款把熊孩子可能造成的大多事件都除去了,使得第三者意外责任保障大打折扣。

如果是给孩子投保意外险,萌宝保和平安小顽童都是不错的选择。

4、全民保·教育金

这是一款非常纯粹的纯年金险产品,没有分红,也没有万能账户。

30天-13岁的小朋友,可以买。

不管你什么时候开始买,怎么买,反正到18岁的时候就可以领钱了,22周岁领完。

18-21周岁,每年领取保额的8%;22周岁,一次领取保额的68%。

我们直接来测算一下:

如果是给0岁小孩买,

一次性投5万,则可领取总金额为100800元。

18-21周岁,每年领取8064元;22周岁领取68544元。

用IRR公式计算一下,实际年化收益率是3.37%。

3.37%的收益率其实并不算高,但好就好在保本保息,

从这两年的理财趋势来看,长期保本保息的产品越来越少了,但它能做到持续十几二十年的把收益固定住,且无风险,这就是它牛的地方。

其实看到全民保这款教育金的时候,我第一时间想到的是另外一款教育金产品,渤海人寿大富翁,

因为它们长得实在是太像了,同样作为保本保息的教育金产品,我们再来计算一下大富翁的收益情况:

同样0岁孩子买,

一次性投5万,则可领取总金额为110146.5元,

18-20周岁,每年领取9913.19元;21周岁领取80406.95元,

实际收益率高达3.94%,比全民保高了不少。

关于要不要给孩子买教育金,我的建议是:

如果你的基础保障(医疗、意外伤害等)已经做足,正好有一笔闲钱,那么可以考虑教育金,

目前来看,大富翁会更合适,利率已经接近现在的创新性银行存款了,非常合适,

不过,如果你特别在乎体验,那买支付宝的也可以。

毕竟人手一个支付宝APP...方便。

回复“教育金”,查看更多。

5、支付宝免费医疗金

支付宝为了鼓励大家线下支付,每支付一笔,就可以领取免费医疗金。

之前主要是送红包,现在是送保险、送会员积分,虽然这个免费医疗金没有红包来得实在,不过竹子每次还是会选医疗金,毕竟能攒一点是一点,

额度上来讲,有6元、有8元,最高可以累计达2万,

只要在公立二级及以上医院住院,就可以报销个人支付费用的50%,0免赔额,不限社保用药。

需要注意的是,一次住院费用,只能使用一张保单报销,平均每月一张新保单,竹子看了一下自己的账户,平均每月也就50元左右的额度,

所以这样看来,报销的实际价值其实并不高,好在这是白薅的羊毛,不领白不领。

除此之外,像旅游险、财产险等短期的一年期险种,都能在支付宝上找到不错的产品,有需要的也可以自己上支付宝上查看。

02

那在支付宝上买保险到底靠不靠谱呢?

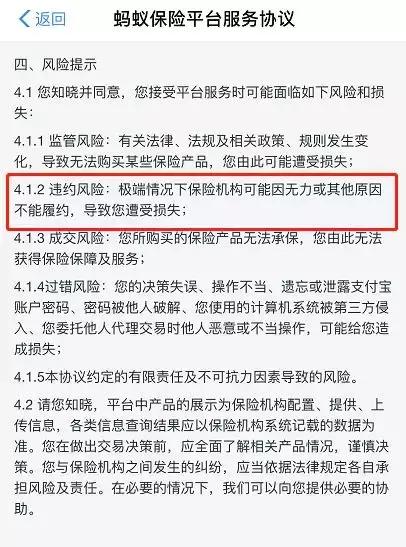

之前有小伙伴反映,在支付宝上买保险要同意一份《服务协议》,协议内容有一项违约风险提醒:

4.1.2违约风险:因保险机构无力或无意愿按保险合同履约,您由此可能遭受损失

问我怎么看?

这就要先从支付宝的销售模式开始说起了,

首先,明确一点,和绝大多数互联网保险销售平台一样,支付宝本身不生产保险,它只是保险的搬运工。

打开支付宝的保险服务选项,你会看到类似平安、太平洋、人保、国寿、泰康等国内大品牌的很多保险产品,一应俱全。

唯一能算马云爸爸家的保险公司就是众安保险,蚂蚁金融是大股东。

但还有二当家、三当家,分别是腾讯和平安。

和一般的保险经纪平台不同的是,这些平台往往是等着保险公司出产品,然后上去签约。

规模做得足够大,或许会有一点议价优势。

但都不能和支付宝抗衡,支付宝卖保险采取的是招标模式。

什么意思?就是支付宝自己把保障内容列出来,我要保这个,这个,这个。

然后让保险公司去竞争,谁家报价低,就跟谁合作。而且保险公司得付不少渠道费用给支付宝。

但支付宝牛就牛在,作为流量巨无霸,保险公司流着泪也想把产品放在支付宝上,

哪怕付出不菲的费用给支付宝方,

流量为王的时代,流量就是钱,说的就是这个道理。

但话又说回来,虽然是保险公司上赶着要和支付宝合作,但支付宝又仅仅是一个销售渠道,背后真正承保的还是不同的保险公司,

因此支付宝发布这条风险提醒算是一个聪明的做法,意在告诉消费者平台的责任,以及万一之后出现保险公司无法赔付,支付宝方扮演的角色是怎么样的,做到了自我免责。

但这并不代表在支付宝平台买的保险,保险公司就可能不赔付,支付宝买保险没有在其他渠道买安全,这完全是两回事。

事实上,不管是从代理人那买,还是在支付宝上买,还是在其他互联网平台买,都同样受法律的保障,

至于说的不能赔付的概率,只要不符合保险条款的规定,就有可能发生。所以,看条款真的很重要。

03

以上就是竹子关于支付宝保险的一些总结和看法,最后,再啰嗦几句:

买保险并不是孤立的行为,不是说你今天看到一款不错的产品,一冲动就买了,

这种做法往往最后的结果就是:钱浪费了,还不知道自己的保单都有啥,

一份合理、有效、有针对性的保险计划,一定是由多种产品组合而成,并且有着与人生阶段相适应的充足的保额和充分的保障。

支付宝上的保险好不好?说实话,都挺好的。

但这并不意味着你一定要买,或者买了我们推荐的,之后就可以高枕无忧,

其实买保险一个非常重要的前提,就是你对自身风险有清醒的认识,对自身风险偏好足够了解,已经形成关于保险配置的清晰的理念,

在这个前提上,再去按图索骥才有意义。

最后,希望大家都能挑选到合适的保险,当然,这份保单最好永远都用不上。