近日,《2022-2023中小学生营养餐发展趋势分析报告》发布。该报告从行业规模、政策驱动、现状分析、面临问题、行业监管等方面进行了分析与预测,展现了中国中小学生营养餐发展历程的真实写照与行业趋势。以下这些数据值得关注 ↓ ↓ ↓

营养餐饮市场规模8000亿元

从营养餐产业链分析来看,若以学生每年在校生活时间270天,平均就餐率为80%测算,学前教育、小学教育、初中教育、高中教育、高等教育各阶段营养餐市场规模分别约为999亿元、2311亿元、1659亿元、879亿元、1810亿元,总计营养餐饮市场规模约为8000亿元,其中中小学营养餐行业规模约为5000亿元。可见,营养餐行业规模巨大,近万亿市场待整合。

报告截图

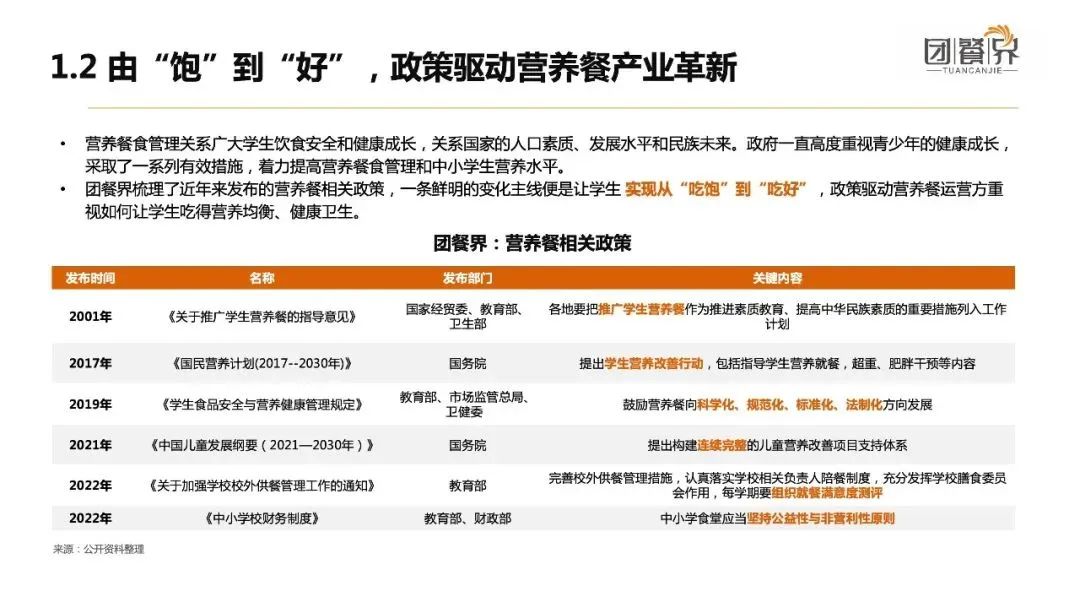

政策驱动营养餐产业革新

从2001年到2022年间,相关部门陆续发布了《关于推广学生营养餐的指导意见》《国民营养计划(2017--2030年)》《学生食品安全与营养健康管理规定》《中国儿童发展纲要(2021-2030年)》《关于加强学校校外供餐管理工作的通知》《中小学校财务制度》等政策,提出学生营养改善行动,鼓励营养餐向科学化、规范化、标准化、法制化方向发展,连续完整儿童营养改善项目支持体系,组织就餐满意度测评,坚持公益性与非营利性原则等。由此可见,政策驱动营养餐产业革新,重视让学生吃得营养均衡、健康卫生, 实现由“吃饱”到“吃好”。

报告截图

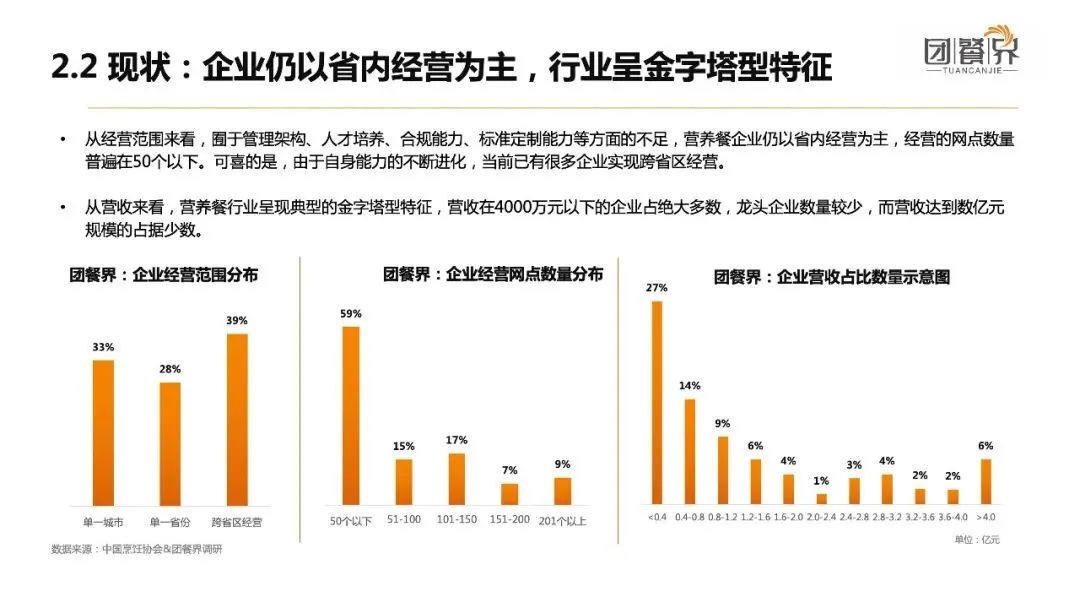

行业数字化投入不足

从经营范围分布来看,单一城市占比33%,单一省份占比28%,跨区域经营占比39%,营养餐企业仍以省内经营为主;从经营网点数量分布来看,50个以下较为普遍,占比59%;从营收来看,营养餐行业呈现典型的金字塔型特征,营收在4000万元以下的企业占绝大多数,龙头企业数量较少,而营收达到数亿元规模的占据少数。

报告截图

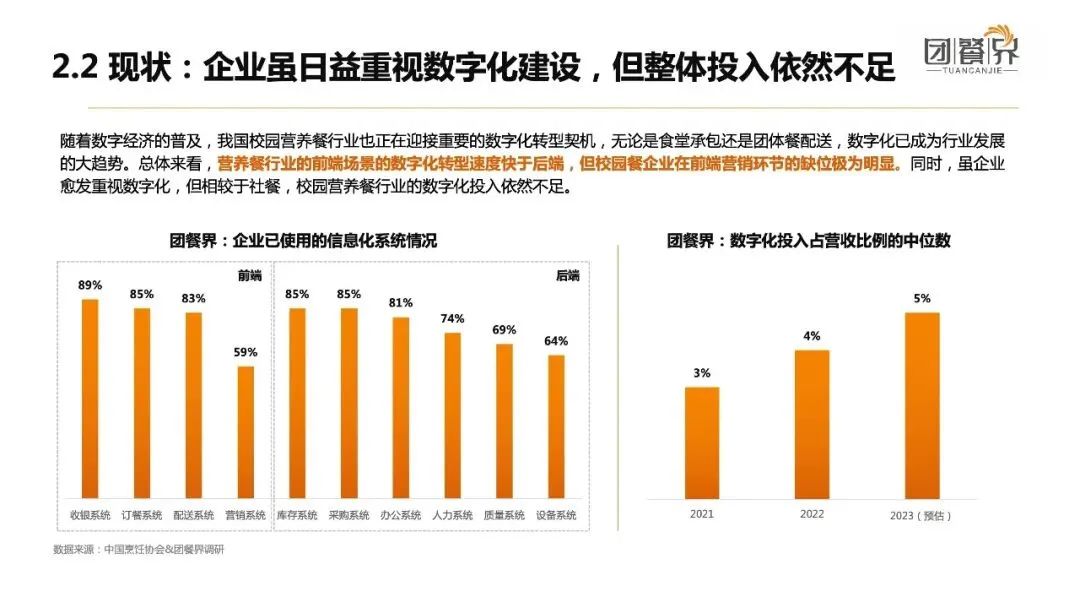

此外,在已使用的信息化系统情况这一方面,营养餐行业的前端场景的数字化转型速度快于后端,但校园餐企业在前端营销环节的缺位极为明显。同时,虽企业愈发重视数字化,但相较于社餐,校园营养餐行业的数字化投入依然不足。

报告截图

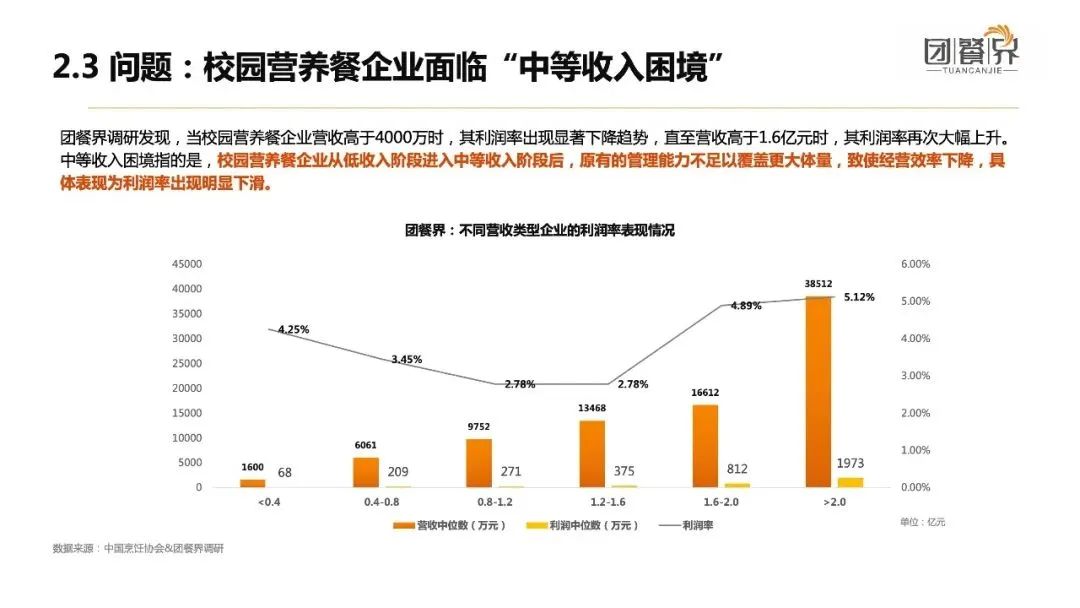

企业面临“中等收入困境”

当校园营养餐企业营收高于4000万时,其利润率出现显著下降趋势,直至营收高于1.6亿元时,其利润率再次大幅上升。可见,校园营养餐企业面临“中等收入困境”,即校园营养餐企业从低收入阶段进入中等收入阶段后,原有的管理能力不足以覆盖更大体量,致使经营效率下降,具体表现为利润率出现明显下滑。

报告截图

行业监管标准逐渐提升

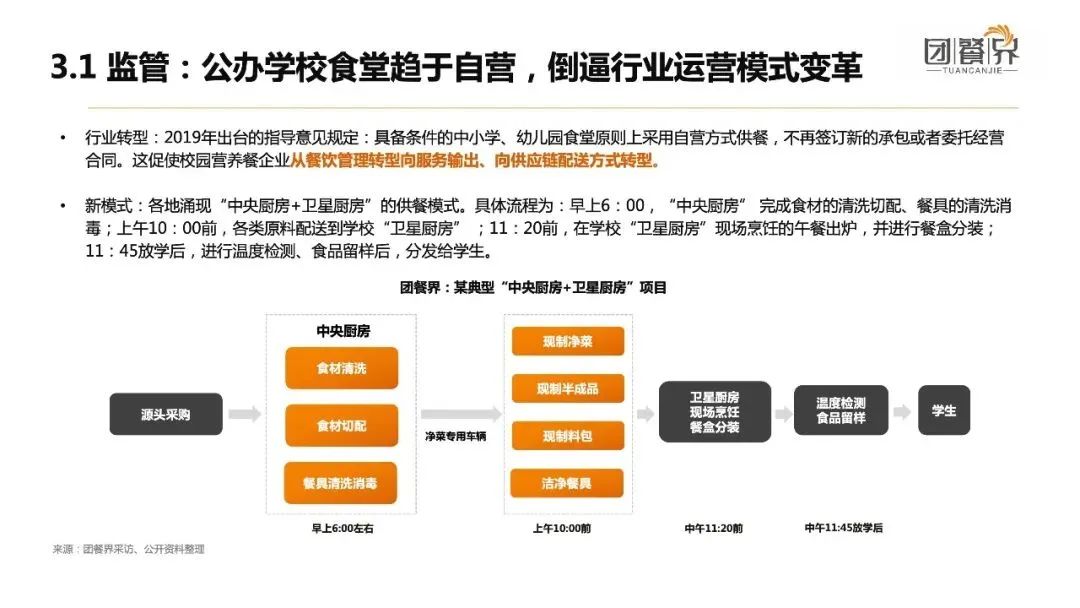

各地涌现“中央厨房+卫星厨房”的供餐模式。具体流程为:

早上6:00, “中央厨房”完成食材的清洗切配、餐具的清洗消毒;

上午10:00前, 各类原料配送到学校“卫星厨房”;

11:20前, 在学校“卫星厨房”现场烹饪的午餐出炉,并进行餐盒分装;

11:45放学后, 进行温度检测、食品留样后,统一分发给学生。

报告截图

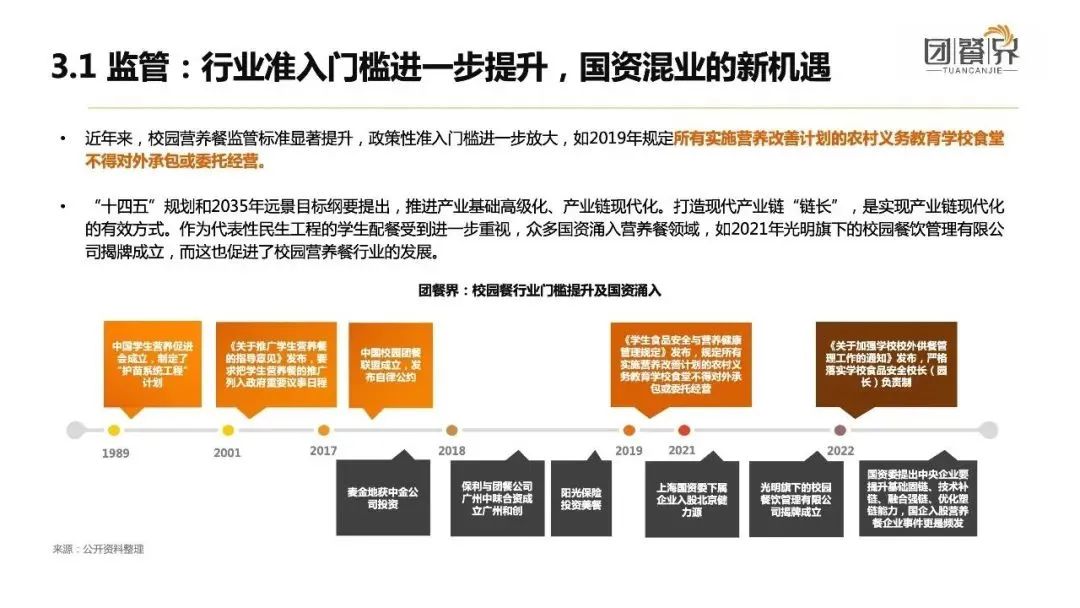

另外,从1989年到2022年,校园营养餐监管标准显著提升,政策性准入门槛进一步放大,如2019年规定所有实施营养改善计划的农村义务教育学校食堂不得对外承包或委托经营。

"十四五”规划和2035年远景目标纲要提出,推进产业基础高级化、产业链现代化。打造现代产业链“链长”,是实现产业链现代化的有效方式。作为代表性民生工程的学生配餐受到进一步重视,众多国资涌入营养餐领域。

报告截图

作为中国数字化新团餐引领者, 万喜餐饮始终严格执行HACCP管理体系要求及相关标准,严格按照*级A**食堂与6T标准进行管理,从解封检查、制作成品、取样留存、成品验收、餐箱搬运、餐前准备、餐前教育、开始就餐、餐具回收、简单活动等多个环节规范操作,严把食品安全关和学生健康关。

同时,万喜餐饮根据不同年龄段学生所需能量和营养供给量、食物的种类和数量, 定制专属营养餐,保障中小学生的营养均衡和健康成长。

数据来源:团餐界、中国烹饪协会、广东省团餐配送协会联合发布的《2022-2023中小学生营养餐发展趋势分析报告》。