房价上涨,买房成本增大,但是又不能不买,尤其对于刚需来说。那么最直接的办法就是*款贷**,用银行的钱来买房。

但是,银行办*款贷**也不是只要你想办就能办的下的,办*款贷**一般来说需要的资料主要包括这几种:夫妻双方身份证、户口本/外地人需暂住证和户口本;结婚证/离婚证或法院判决书/单身证明2份;收入证明(银行指定格式);征信证明等。其中,银行最看重的则是你有没有能力。

而证明你是否具有还款能力的直接途径就是看你的银行流水。

因此,除了征信以外,银行流水也是影响你成功办理房贷的重要因素,在买房的过程中因流水存在问题被银行拒贷的客户不在少数。

如果真的因为流水问题而与自己好不容易挑中的房子失之交臂那真的是太可惜了。

那么,问题来了!银行承认什么样的流水?流水有哪些分类?如何规划好自己的流水呢?

流水有哪些分类?

常见的银行流水分为三种形式:工资流水、转账流水、自存流水。

1.工资流水

工资流水是由银行代发工资的流水,那上面明晃晃的“工资”二字可是很值钱的,因为它是银行、放贷机构最为认可的流水。工资流水一般都是扣除了社保、公积金之后的工资收入,是能准确反映借款人实际收入的最好证明。

不仅如此,如果借款人有缴存社保、公积金,这也能侧面反映出借款人所在单位的正规性,展示借款人工作的稳定度。

2.转账流水

转账流水是通过柜台、网络或网银转账的交易记录所形成的流水,通常来说只有部分银行才会认可。

3.自存流水

通过现金或者本人他行银行卡转账存入的流水是自存流水,与工资流水不同的是,通过这种方式存入的流水,在银行流水上会显示“存入或现金存入”只有部分银行认可。

在现实生活中,有很多自由职业者、没有固定工作的人,或者工资发现金的人会通过这种形式来养自己的银行流水,但其实大部分银行是很难接受这种流水的,因为即使是自存流水也并不能完全证明本人有足够的还款能力。

综上所述,工资流水是在*款贷**时最易被承认的银行流水,而转账流水和自存流水都是部分银行认可的方式。

什么样的流水才算有效?

1、24小时内不能存入取出的部分,也就是不能当天存入当天取出;

2、.针对信用*款贷**,连续3个月或6个月有金额存入,余额不为零;

3、.针对信用*款贷**,存入时间和金额固定;

4、多存少取,存入1000取500,反之则为无效,支出大于收入;

5、如果工资走现金形式,银行流水无法在转入方体现工资收入,请在固定时间存入固定的金额,这样也能体现有效的收入。

总之,办理*款贷**时,银行一般要求提供近半年至一年的银行流水,要注意的是不同的银行要求也不同。最理想的银行流水是稳定、连续且有较高的固定月收入的流水,当然,达不到此要求的银行流水也并非就一定不能办理房贷;如果单张银行卡中体现出的收入较低,借款人可提供自己名下的多张银行卡的流水。

如何规划自己流水?

比如你要*款贷**50W,宝鸡利率上浮15%,30年,需要月供2881元,那么大概需要流水要达到5762元才能覆盖月供,这就是我们要规划的目标流水

我们说的流水规划是给未来6个月-1年做准备,比如未来我们打算贷50W,但是流水不够,*款贷**可能会出现故障,就需要筹备和规划自己流水。

银行在风险可控情况下,优先还是第一认可工资收入的,如果大家的工资是现发的话,就不存在固定的银行流水了,这个时候大家就可以自制银行流水了。大家可以在每月固定的日子将固定的资金存入同一张银行卡内,长此以往坚持3-6个月,打印出的自存流水也能得到多数银行的认可

对于个体户没有工资收入但是流水很多情况下,也可以考虑制造点流水。每月不定期从卡中存取一部份现金,连续操作几个月,那么也就在银行流水下留下了痕迹,这样就可以以每月有隐性收入为由,向*款贷**机构争取。

另外,支付宝流水也是一个重要来源,频发入账也是收入流入的体现。

流水不够怎么办?

1. 已婚人士可提供夫妻双方的流水

如果是已婚人士,如果个人的银行流水不符合要求,那也没关系,可以提供夫妻双方的流水,只要夫妻共同流水符合要求也是可以申请到*款贷**的。

2. 用公积金缴存证明或个人纳税证明代替银行流水

如果你不是已婚人士,无法提供夫妻双方的流水也没关系,你可以用个人的公积金缴纳证明、个人纳税证明、社保证明来代替银行流水,但前提条件是每月都是在同一固定时间缴纳,不过你需要注意的是并不是所有银行都可以这么做,所以你要多咨询几家银行。除此之外,你还可以向银行或*款贷**机构提供其他资产证明,证明自己的偿还能力,比如说房产等,这样你还是有机会得到*款贷**的。

3. 提供符合要求的担保办理*款贷**

有的银行允许借款人提供有效的担保证明,加上单位出具的收入证明,符合要求的话银行也是有可能放贷的,但这种方法也不是适用于所有银行。

4.增加父母为共同还款人

如果说增加父母作为共同还款人的话,也是可以更加轻松的获取*款贷**的。这种方法的手续比较简单,*款贷**人只需要与其父母同时前往银行,出示身份证、户口本、*款贷**人结婚证(单身证明)、父母结婚证、父母银行流水等材料,就可以轻松添加父母为共同还款人了。

5.提高首付

这是最后一种方法,如果银行流水无法满足要求,又不能提供其他财产证明的话,只能提高首付比例了,将*款贷**额度降到自己的还款能力范围内。

你的职业可能会影响你的批贷额度

从经验来看,不仅丈母娘会偏爱央企、国企、公务员、事业单位的女婿人选,银行也会对借款人的行业有偏好。

一旦被认为,工作不具备稳定性,或者行业工资偏低,银行就会对你爱答不理。还有一些处于创业初创阶段,规模比较小的私人企业,也不被银行喜爱。

如果你处于银行认为的敏感行业中,未来又有*款贷**买房的计划,就需要考虑这些问题了。

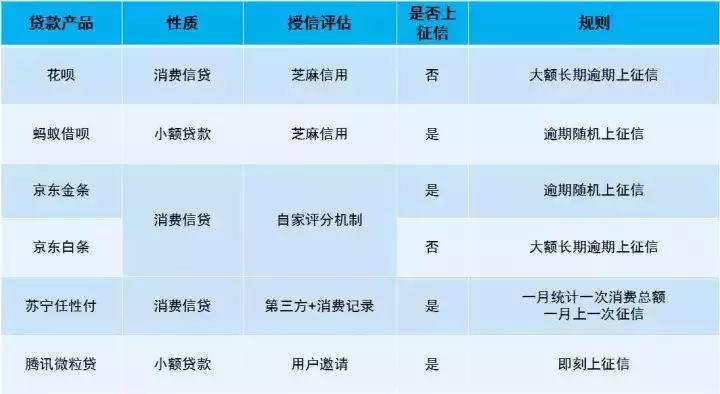

最后再次提醒大家很多人可能不知道,像花呗、借呗、京东白条这些网贷产品,用不好是会随机上征信的。

资料来源于网络由小编整理