创业板3.1上会通过:(计算机、通信和其他电子设备制造业)江西威尔高电子股份有限公司

全文共 6530 字,阅读时长 13 分钟

参考说明:

注1:以上数字以及相关信息均来自 江西威尔高电子股份有限公司 最新的招股说明书(上会稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第505篇

吾点说

1.邓艳群与陈星合计支配公司 79.92%的股份表决权,为公司实际控制人。

2.邓艳群女士,董事长,1971 年出生大专学历;历任惠州市工业发展总公司主管、华锋微线电子(惠州)工业有限公司主管,任惠州市群星电子有限公司经理,任深圳威尔高电子有限公司总经理、执行董事,2004 年 6 月至今任惠州威尔高执行董事,2016 年 9月至今任香港威尔高董事,2017 年 4 月至今任公司董事长。陈星先生,董事、总经理,1969 年出生,大专学历;历任寿华(惠州)电子工业有限公司设计员、华锋微线电子(惠州)工业有限公司 PCB 工程设计专员、东莞生益电子有限公司PCB 工程设计专员,任深圳威尔高电子有限公司副总经理、总经理,2018 年 6 月至今历任惠州威尔高董事、总经理,2021 年 7 月至今任公司董事、总经理。

3.公司是国家高新技术企业、国家级专精特新“小巨人”企业、江西省两化深度融合示范企业、江西省专精特新中小企业、江西省高成长性科技型企业、江西省专业化小巨人企业,拥有江西省省级企业技术中心、江西省“5G+工业互联网”应用示范工厂,在高精度、高密度和高可靠性印制电路板研发与生产领域积累了丰富经验。

4.报告期内公司资产负债率较高在52%左右;研发投入在4%左右。

5.报告期内公司经营活动产生的现金流量净额持续为正。

关键信息速览

1.1公司摘要与上市信息

威尔高 主营业务是印制电路板的研发、生产和销售,产品包括双面板、多层板,产品类型覆盖厚铜板、Mini LED 光电板、平面变压器板等,产品应用于工业控制、显示、消费电子、通讯设备等领域。

本次发行概况

本次威尔高发行不超过3,365.544万股,不低于发行后总股本的25%;2021年公司主营业务收入50,173.61万元;2021年净利润6,159.03万元;预计使用募集资金60,126.59万元。

发行保荐人(亦为主承销商):民生证券股份有限公司;律师事务所:广东信达律师事务所;会计师事务所:天职国际会计师事务所(特殊普通合伙)

1.2收入与销售渠道

报告期,公司的主营业务收入为印制电路板的销售收入,按产品类型分类情况如下:

报告期内,公司前五大客户情况如下:

1.3募集资金用途

上述 项目总投资额60,126.59万元,预计使用募集资金60,126.59万元。 在募集资金到位前,公司将根据项目实际建设进度以自有资金或银行借款先行投入项目,待募集资金到位后予以置换。若本次实际募集资金不能满足上述项目的资金需求,不足部分由公司自筹解决;若本次实际募集资金高于上述项目对募集资金的需求总额,则发行人将按照有关规定履行必要的程序后将多余募集资金用于公司主营业务。

1.4主要财务指标

1.5吾分析

- 报告期内,发行人主要财务数据比较情况如下:

公司2019年-2021年 归属于母公司所有者的净利润 分别为1,559.57万元,4,902.24万元和6,159.03万元,2019年-2021年公司 公司 归属于母公司所有者的净利润逐年增长;增长率分别为 214.33% 和 25.64% 。

公司2019年-2021年 扣除非经常损益后归属于母公司所有者净利润 分别为 -170.88万 元,1,767.99万元和5,624.07万元; 2019年-2021年公司扣除非经常损益后归属于母公司所有者净利润逐年增长;增长率分别为 1134.64% 和 218.11% 。

公司2019年-2021年 资产负债率 分别为87.04%,69.19%和56.43%,2019年-2021年 公司资产负债率 逐年下降;下降 20.51% 和 18.44% 。

公司20120年-2020年 加权平均净资产收益率 分别为14.24%,26.73%和22.45%,2020年加权平均净资产收益率比2019年增长 87.71% ;2021年比2020年下降 16.01% 。

公司2019年-2021年 营业收入 分别为33,108.34万元、52,416.38万元和86,132.33万元;2019年-2021年公司营业收入逐年增长;增长率分别为 58.32% 和 64.32% 。

- 报告期内,公司营运能力情况如下:

2019年-2021年公司 应收账款周转率 分别为3.41次/年、4.02次/年和4.36次/年,(即平均94天收回应收账款)报告期内总体呈增长趋势。

2019年-2021年 存货周转率 分别为3.63次/年、3.46次/年和3.77次/年(即从取得存货到销售为止平均101)公司主要客户台达电子、施耐德为 VMI 模式,导致存货周转率较低。

科创亮点

2.1企业科创地位

根据CPCA 的统计,2019 年公司在内资 PCB 百强企业排名中位列第 66 位,2020 年在内资 PCB 百强企业排名中位列第 50 位,2021 年在内资 PCB 百强企业排名中位列第 45 位;2020 年公司在综合 PCB 百强企业排名中位列第 83 位,2021 年在综合 PCB 百强企业排名中位列第 74 位。

2.2企业科创投入

截至 2022 年 6 月 30 日,公司拥有研发技术人员 156 人,占比 11.78%,其中核心技术人员为陈星、何永清和龙富强。

报告期,发行人研发费用占营业收入的比例如下:

2.3科创标准分析

发行人选择的上市标准:

根据《深圳证券交易所创业板股票上市规则》等相关法律法规的规定,发行人选择的具体上市标准如下: “最近两年净利润均为正,且累计净利润不低于 5,000 万元” 。

2.4盈利模式

公司的盈利模式系为客户提供定制化 PCB 产品,即向供应商采购覆铜板、铜球、铜箔、半固化片、干膜等原材料和相关辅料,根据客户需求生产出符合客户要求的 PCB 产品,销售给境内外客户来获取合理利润。

问询与回复

3.1上市进程

3.2问询

关于资金与往来款项

申请文件及首轮问询回复显示:报告期内,发行人流动比率、速动比率均低于同行业可比公司的平均值,资产负债率高于同行业可比公司。

请发行人说明:发行人流动比率和速动比率低于同行业可比公司,资产负债率高于同行业可比公司的原因及合理性,是否面临较大的偿债压力和财务风险、是否存在流动性风险,对发行人持续经营能力的影响。

1、说明发行人流动比率和速动比率低于同行业可比公司,资产负债率高于同行业可比公司的原因及合理性

报告期,公司与同行业可比公司的偿债能力比较分析如下:

报告期各期末,公司流动比率和速动比率低于同行业可比公司,资产负债率高于同行业可比公司,主要系公司在报告期内营业收入快速增长带来流动资金需求增加,以及新建厂房和扩产投资设备所带来的对资金需求增加,而可比公司大部分系上市公司面临资金需求,可通过股权方式进行融资。随着营业收入增速放缓,2022 年 9 月末公司流动比率、速动比率和资产负债率和同行业可比公司基本相当;具体分析如下:

(1)业务规模快速增长带来的流动资金需求

报告期,公司与可比公司的销售收入情况具体如下:

最近三年,公司营业收入复合年增长率为 61.29%,可比公司营业收入复合年增长率的平均值为 33.14%,远高于同行业可比公司的平均值。由于债务融资是公司目前的主要融资途径,公司主要通过增加流动负债来满足公司业务规模快速增长带来的营运资金需求。

(2)新建厂房和扩产带来的资金需求

江西工厂于 2018 年 4 月开始建设,并于 2019 年 3 月投产,PCB 行业属于资金密集型行业,目前形成月产能约 11 万平方米,厂房和设备的投资额大。报告期内,公司投资活动产生的现金流量情况如下:

报告期,公司购建固定资产、无形资产和其他长期资产累计支付的现金30,016.44 万元,资产投资较多。

报告期各期末,公司工程、机器设备应付款项余额如下:

由于公司融资渠道单一,难以获得长期资金,主要通过短期借款、开具银行承兑汇票的融资方式来解决公司快速发展所带来的资金需求。

综上所述,由于公司销售收入快速增长,以及新建工厂机器设备投资大,导致流动负债的金额较大,公司流动比率及速动比率偏低、资产负债率高于同行业可比公司。

2、是否面临较大的偿债压力和财务风险、是否存在流动性风险,对发行人持续经营能力的影响

(1)公司的资产负债结构保证公司有较强的偿债能力,不会因短期偿债金额增加导致流动性风险

2022 年 9 月末,公司的主要负债为短期借款、应付票据、应付账款,上述负债占公司整体负债的比重为 88.33%,合计 42,092.87 万元。

2022 年 9 月末,公司流动资产中用于未来负债的主要偿债来源为货币资金、应收票据、应收账款、存货等,前述来源合计金额 53,073.83 万元,远高于公司未来的偿债支出总额,偿债压力不大。

随着公司销售收入增速放缓,营运资金需求增速下降;公司产能增长放缓,厂房和设备投资减缓,公司经营负债下降,流动资产流动性较好、变现能力强,有力保证公司有较强的偿债能力。

(2)银行合作稳定,未来外部融资亦有较强保证

报告期,公司与多家银行建立了长期、稳定的合作关系,并获得了较大力度的借款支持,公司未来开展外部融资亦有较强保证。

截至 2022 年 9 月末,公司已获得银行*款贷**、开具银行承兑汇票的授信额度共 53,500.00 万元,其中已使用额度 27,747.25 万元,尚可使用额度 25,752.75 万元,拥有较为充足的授信额度。

(3)公司业务规模及盈利能力稳健,经营活动净现流良好

2019 年、2020 年、2021 年、2022 年 1-6 月,公司利息保障倍数分别为17.49、18.94、27.40、45.49,公司偿债能力较强。

报告期,公司的经营情况如下:

报告期,公司销售收入持续增长,盈利能力不断增强,经营活动现金流较好,不存在流动性风险。

(4)公司客户信誉良好,不存在较大的回款风险

报告期,公司客户主要为三星、施耐德、台达、立讯精密等知名企业,客户质地优良,公司与相关客户合作关系稳定;公司主要外销客户已购买了应收账款保险,承保方为中国出口信用保险公司(以下简称“中信保”),中信保经过客户信用调查后审批每一个客户的信用限额,有力保证外销客户的回款。报告期,公司客户回款情况良好,客户不存在大额逾期回款的风险。

综上所述,公司偿债压力、财务风险及流动性风险较小,对公司的持续经营能力不存在重大不利影响。

关于主要客户

申请文件及首轮问询回复显示:(一)2021 年,发行人新增电子产品制造商客户 Samsung Electronics H.K.Co., Ltd,且在 2022 年 1-6 月该客户成为发行人第一大客户。2021 年和 2022 年1-6 月,发行人对 Samsung Electronics H.K. Co., Ltd 销售的产品毛利率分别为6.56%和 16.21%,远低于其他同类客户。

(二)报告期各期,发行人主要客户采用寄售(VMI)模式实现的收入占比分别为 26.28%、40.44%、31.61%和 28.74%。发行人称寄售(VMI)模式符合行业惯例。

请发行人说明:发行人对 Samsung Electronics H.K. Co., Ltd 销售毛利率远低于其他客户的原因及合理性,销售价格及毛利率与同应用领域客户是否存在较大差异,发行人与其未来合作的稳定性与可持续性。

1、说明发行人对 Samsung Electronics H.K. Co., Ltd 销售毛利率远低于其他客户的原因及合理性

(1)PCB 按均单面积进行分类,大批量板毛利率较低

PCB 产品按照均单面积进行分类可分为样板、小批量板和大批量板。三者的关系如下图所示:

①样板

样板主要用于客户产品的研究、试验、开发和中试阶段,是 PCB 产品进行批量生产前的前置环节,样板具有单个订单面积小、个性化强等特点,其毛利率水平相对较高。

②批量板

批量板是指在通过研发和试生产阶段之后,有充分商业价值、可开始进行批量生产的 PCB 产品。批量板根据均单面积又可分为小批量板和大批量板。

A、小批量板

小批量板主要用于工业控制、交通、通信设备、医疗器械等领域,按照市场需求进行定制化生产,产品种类较多但是单个订单面积较小。小批量板是样板需求的进一步延伸,其在生产模式、需求特点等方面与样板具有较多共性特征,其毛利率也较高。

B、大批量板

大批量板主要应用于计算机、通信终端、消费电子、汽车电子领域,产品种类不多,单个订单面积较大,毛利率相对较低。

(2)公司对 Samsung Electronics H.K. Co., Ltd 的毛利较低的原因

报告期,公司对 Samsung Electronics H.K. Co., Ltd 销售金额如下:

报告期,公司对 Samsung Electronics H.K. Co., Ltd 销售毛利率较低,系由于其单个订单面积较大,其单个订单面积平均高达约 1,400 平方米,生产效率高,毛利率通常不高。

报告期,公司工业控制领域客户的毛利率高,上述客户的订单以工控电源板为主,单个订单面积不大,工业电源多为厚铜板产品,表面处理工艺为沉金(镀金)、金手指等,工艺复杂,毛利率高,符合行业特点。

2022 年 1-6 月,由于超薄显示器的 Mini LED 比例提高,设计要求使用薄板,导致薄的覆铜板使用占比提高,覆铜板的采购价格下降,使得覆铜板领用的平均成本由 2021 年的 104.82 元/平方米下降至 2022 年 1-6 月的 80.09 元/平方米,又由于公司使用蚀刻废液提取的铜板加工成铜球降低了采购成本,并且Samsung Electronics H.K. Co., Ltd 的良率提升,该客户的毛利率上涨。

2、销售价格及毛利率与同应用领域客户不存在较大差异

(1)销售价格与同应用领域客户不存在较大差异

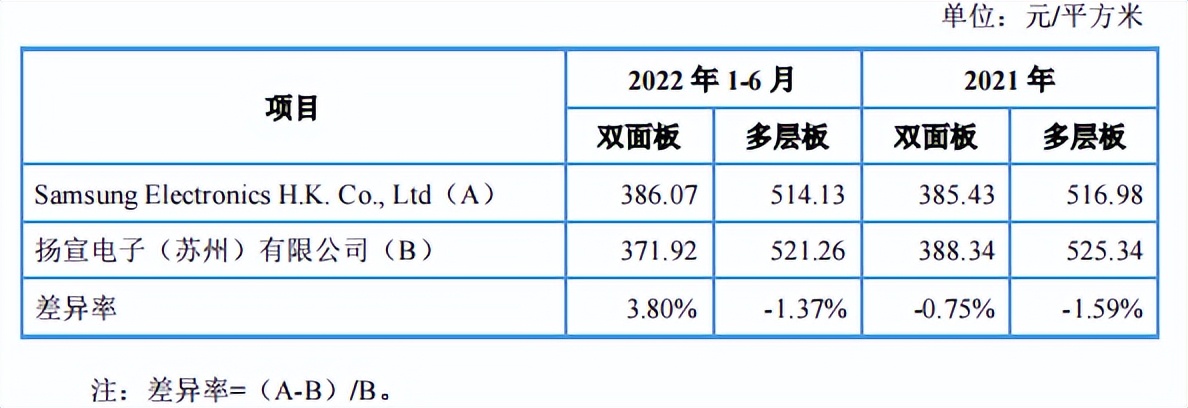

2021 年、2022 年 1-6 月,公司向 Samsung Electronics H.K. Co., Ltd 销售PCB 产品为显示领域产品,与扬宣电子(苏州)有限公司的产品结构类似。扬宣电子(苏州)有限公司为中国香港上市公司建滔集团(0148.HK)的全资子公司,2021 年、2022 年 1-6 月,公司向扬宣电子(苏州)有限公司销售产品的收入分别为 3,335.85 万元、879.26 万元。

2021 年、2022 年 1-6 月,公司向 Samsung Electronics H.K. Co., Ltd 和扬宣电子(苏州)有限公司销售产品的均价情况如下:

报告期,公司对 Samsung Electronics H.K. Co., Ltd 的产品销售均价与扬宣电子(苏州)有限公司的产品销售均价基本相当。

(2)毛利率与同应用领域客户不存在较大差异

2021 年、2022 年 1-6 月,Samsung Electronics H.K. Co., Ltd 和扬宣电子(苏州)有限公司的毛利率基本相当。

综上分析,公司对 Samsung Electronics H.K. Co., Ltd 和扬宣电子(苏州)有限公司销售产品的价格和毛利率基本相当,不存在较大差异。

3、发行人与其未来合作的稳定性与可持续性

2021 年、2022 年 1-10 月,公司承接了 Samsung Electronics H.K. Co., Ltd 的订单金额分别为 1,169.97 万美元、2,583.57 万美元,公司与其交易稳定、持续增长,主要原因如下:

(1)三星电子供应商资质认证较为严格,不会轻易更换供应商

PCB 产品是定制化产品,不同客户对产品的要求各不相同,产品通常根据客户的技术特点和设计要求进行定制。下游客户通常采用严格的合格供应商认证制度,对 PCB 企业的产品质量、技术水平、生产规模、产品交期、环保认证等诸多因素进行考量,一般会设置一定期限的考察期对 PCB 企业进行全方位考核。考核通过的 PCB 企业将会被列入客户的合格供应商目录,双方展开长期的合作。

三星电子对合格供应商的认证要求非常严格,认证周期长,一经认证通过通常不会轻易变更,公司与三星电子未来的合作具有持续性。

(2)Mini LED 板生产难度大,公司产品的品质稳定

Mini LED 专用 PCB 系非常规的双面板,此产品生产工艺技术难度很大,其产品特性有:成品尺寸大、成品板超薄、尺寸公差严苛、白色油墨上异物零缺陷。区别于常规 PCB,Mini LED 板对生产过程中的耐高温后黄变值、反射率、对准精度、白油侧蚀值都提出了新的挑战,同时 Mini LED 板上需要搭载大量的 LED 芯片和驱动芯片,要求 PCB 具有较强的耐热性能、散热性能,因此Mini LED 板生产难度大。

公司全力打造全流程自动智能智造专业级的 Mini LED 板生产线。MiniLED 板的样品认证时间较长(一般为 6 个月以上),产品品质保证的关键在于黄变值、反射率,要求经过严格的长期老化测试条件后(100 度高温条件下经过一个月时间进行连续测试)产品的颜色基本不发生变化,即黄变值≤3,并且要求白色油墨表面的反射率要保持在 80%以上。

公司 Mini LED 板的黄变值≤2,反射率≥85%,产品品质稳定,可提升终端显示屏的动态对比度、亮度、画面均匀度、画面鲜艳度及流畅度等显示效果,可用于超大屏幕,形成了较强的产品质量优势,在行业内形成了良好的口碑,因此,凭借产品技术、质量优势,公司与三星电子合作规模增加。

除三星电子以外,公司在 Mini LED 专用 PCB 领域顺利导入 TCL 华瑞照明、聚飞光电等客户。Mini LED 板获得全球上市公司的认可并量产,是公司技术能力、品质稳定的印证。

综上,公司与三星电子未来的合作具有稳定性与可持续性。