更多IPO专业内容,请关注本头条,喜欢的也可以点赞。若有任何问题,可以随时评论留言咨询IPO相关的会计和税务处理。

01

引 言

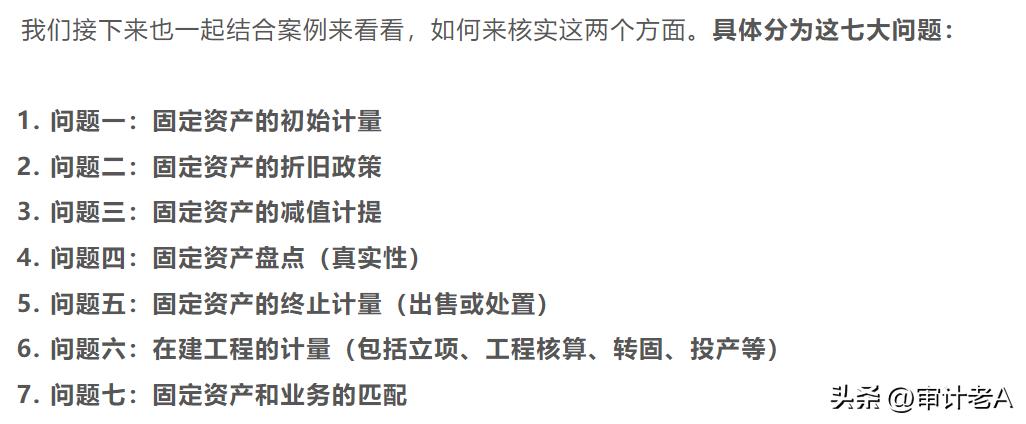

固定资产的IPO核查,是本系列的 最后一篇内 容。

今天我们主要来聊聊 固定资产和业务的匹配 。

我们再来回顾之下之前说到的系列内容,会让你更有 全局感 ,以及对这部分内容的掌控感:

现在的信息呈现碎片化状态,大家这里看看,那里看看,其实能真正化为己用的很少。

因此,我们要特别珍惜上述 系统化的内容。

如果是第一次看的小伙伴,或者想回顾之前文章的,可以 点击下方链接,打开这个系列 ,进行系统化学习。

接下来,我们就一起来聊聊 固定资产和业务的匹配。

02

固定资产和业务存在哪些匹配?

我们先来简单想想, 固定资产和业务能有哪些匹配的地方 ?

第一,固定资产是生产经营所需要用的 长期资产 ,其中房屋、机器设备,直接代表了这个企业的生产能力。

因此,一般来讲, 固定资产的 规模,和产能呈现同比增长的关系。

产能包括 额定产能、最大产能、经济产能 等。

在有产能的情况下,公司才能生产出 实际的产量 。 而有了产量,代表有了产品 , 对外出售后,才形成了销量 。

所以,固定资产和业务匹配的 第一点 , 就是随着固定资产投资规模的扩大,产能逐步提升,产量和销量也应逐步提升 。

如果 产销跟不上,资产就面临 减值的迹象 ,这意味着产能无法合理被消化。

而从企业决策层面来看,也正是因为 需要扩大销量,才需要跟进产量,投入产能。

这三者,相互密切关联。

第二,固定资产的 结构应和企业经营业务密切相关。

比如,轻资产行业,固定资产中 机器设备较少 ,房屋建筑物以办公用途为主,而非厂房。

而重资产行业,生产主要依赖 机器设备 ,需要 大量的厂房、仓库和机器设备 。

第三,固定资产的 结构、规模等,和同行业相比,具有可比性,即不存在较大差异。

这是因为,同行业的公司, 经营特点基本类似 ,因此固定资产的 规模、结构和业务的配比 ,也具有相似性。

上述是我们自己思考的。

那也来看看一些问询中,是如何询问的:

荣泰电工: 说明固定资产 构成及规模 与公司 生产模式、产能、产销量 变动的匹配性;

瑞星股份 :报告期内产品的 产能、产量 与固定资产规模是否匹配,固定资产与 产能的配比情况 与 可比公司 是否存在较大差异;

天元智能 :说明固定资产 规模及变动情况 与发行人的经营情况是否匹配;

大艺科技 :补充说明发行人报告期各期 固定资产投资规模 变化情况,分析其与 公司产能、产量变化 情况是否匹配;

热威电热: 请结合行业特征分析发行人经营相关资产的 规模、业务分布、技术性能 等与发行人的 产能、产量和经营规模情况 是否匹配, 与同行业上市公司相比 是否存在差异以及差异的原因。

这么一看,我们就大概知道,如何将固定资产和业务具体匹配起来了。

不妨梳理一下下述4个点:

- 固定资产的 规模和公司产能、产量、销量的匹配;

- 固定资产的 结构和公司的业务特点的匹配;

- 纵向分析:固定资产规模的变化和公司产能、产量的变化是否匹配;固定资产结构的变化和公司业务的变化是否匹配;

- 横向对比 :上述1和2,和可比公司对比,是否存在较大差异。

这样就清晰多了,也很容易运用到我们平时的核查中。

接下来我们就结合具体案例,展开来聊聊。

03

案例分析

案例一:穗绿十字

公司申报 创业板 ,是一家 综合型制药企业 ,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售。

公司产品应用于创伤应激状态下氨基酸补充、肾功能不全治疗、肝功能不全治疗、类风湿关节炎治疗、抗感染等。

在对其的问询中,有关于固定资产的问题是这样的:

从公司报告期内 各期末固定资产的账面价值 来看, 变动较大 。

在这种情况下, 业务规模是否也相应呈现出正向的变化 ?这是审核要关注的 “匹配性” 的问题。

同时,还需要补充 和可比公司的对比情况 ,这是要求 从同行业对比中,看公司和固定资产相关的业务数据,是否具有 合理性 。

我们来看公司对于前半个问题的回复(也就是前述中的 第1点和第3点 ):

第一步:说明事实情况

从上述表格数据可见,公司的固定资产和营业收入的规模相互匹配, 营业收入随着固定资产规模的扩大而相应上升。

也就是基本符合 这条 逻辑链 :

固定资产规模扩大——产能提升——产量增加——销量增加——收入增加

但其中的变动比例却存在不同之处,这大概率是因为 固定资产规模扩大能够驱动收入增加,但却不是驱动收入增加的唯一要素 。

同时,在上述 逻辑链的传导过程中,存在一定的 时间差 。

我们来看看公司的 第二步 ,也就是 解释说明 :

1.先解释2020年度固定资产增幅远小于收入增幅的原因:

主要原因是公司 推广力度加强,促进了销售的增长 。

同时 固定资产规模的增长 , 由于尚未投产 , 还未能达到 “增产增收”的效果。

2.解释2021年度固定资产增幅仍小于收入增幅的原因:

主要原因是公司 中标集采 ,因此销量增加较快,也就是说 产能利用率上升 。

而固定资产规模的增长, 由于“部分增长”,实际不增加产能 ,因此也就 走不通上述的逻辑链通道 。

3.解释2022年1-6月和2021年1-6月相比,固定资产规模增加,但是营业收入减少的原因:

主要原因有两方面:

(1) 部分固定资产规模增长,不增加产能,或者尚未投产,产能提升滞后 ;

(2)收入受到 疫情防控政策 以及 主要产品调出地方医保目录 等因素影响, 同比减少。

这两部分的原因导致了在 固定资产规模增加的情况下,公司的营业收入却出现了下滑 。

公司对前述的解释均为 定性说明 ,无相关量化的说明。

总体来看,解释基本能够符合逻辑,但尚不够细致。

我们也能从中 对上述的 逻辑链传导加以补充:

1. 逻辑链传导通道 , 具有一定 滞后性 。

也就是说 固定资产规模的增加 , 无法实现“收入立刻增加”的效果。

2. 逻辑链传导通道,是其中一条通道,而 非必然通道 。

比如收入的增减, 影响的因素比较多 ,需要 综合考虑 ;

3.逻辑链传导通道,必须在固定资产规模增加导致产能增加的前提下,才能继续往下走。

也就是说,这个通道的传导,必须是 通畅 的。

如果 固定资产规模增加,不会导致产能的变化,那就没必要继续往下走 ;

如果 产能变化了, 但是产能利用率下降了,产量也不变,那也无法往下走 ;

如果 产能产量都提升了,但是却卖不出去,变成一堆积压的库存,那也无法促进最终营业收入的增长 。

我们再来看公司对于后半个问题的回复(也就是前述中的 第4点 ):

1.首先是对比产能利用率:

2020年的袋装注射液产能利用率为 2.41% ,这显然异常,公司对此的解释是:

主要原因是 市场尚未打开,因此产能利用率很低 。

产能利用率低, 并不是一个好的经营现象 。

这意味着 资产被空置,效益无法体现 。因此优秀的经营,应让 产能可以 适当、充分、合理地被利用起来。

其余期间的产能利用率,都和同行业相比来看,差不太多, 基本处于近期上市的医药行业上市公司上下限区间范围内 。

2.接着来对比固定资产投入产出比:

固定资产投入比(也可以称为 单位固定资产产值 )的算法,大家要清楚下:

固定资产投入比=营业收入/机器设备平均原值

它表示:固定资产每投入1元,相应能产出的收入。

这个比率在同行业之内,具有一定可比性 。虽然不可能完全相近,但至少不会出现较大差距。

从上图中来看,我们发现公司的固定资产投入产出比要低于同行业的平均值,但高于科伦药业,低于华润双鹤和海思科。

如果剔除海思科,则发行人和其余两家公司比较接近。

2019年度,和同行业相比,公司的固定资产投入产出比相对过低,主要原因系:

公司的解释 非常定性 ,信息价值含量不高。

但2019年的固定资产投入产出比 较低 ,总体来看19年的经营状况 肯定较一般 。

我们不妨来看看 公司报告期内的利润表数据 :

2019年公司是亏损的,可见 产能利用率低,对利润的直接负面影响 。

对于 固定资产和业务匹配性 而言,在和同行业的对比中,最常见对比的 指标 就是: 产能利用率和固定资产投入产出比 。

而对比过程中,虽然是 同行业,但仍有可能出现一定的差异 , 这和可比的程度密切相关 , 需要 具体情况具体分析 。

前述案例基本说明了第1、3和4的问题,我们不妨再来结合下述案例,来简单说明下 第2个问题(结构和经营的配比) 。

案例二: 明峰医疗

公司申报 科创板 ,是一家专注于医学影像设备研发、生产、销售及技术服务的 高新技术企业 ,致力于为全球医疗机构提供优质的产品和服务。

公司是国内为数不多的能够生产高端CT和PET/CT的医疗器械企业之一。

我们来看看问询中 对于固定资产的问题 :

我们重点看问题中的第(2)点:也就是发行人 固定资产 结构、规模是否与产能和产量相匹配,与同行业公司是否存在差异。

此处问到了固定资产结构,是前述案例中没有的。我们结合这个案例,简单展开下。

公司回复的思路是一样的, 先说明事实情况,再解释原因 。

1.说明固定资产结构和规模的情况

上述表格中, 原值占营业收入的比例,事实上是固定资产投入产出比的 倒数 。

这意味着 原值占营收比越高,固定资产投入产出比就越低 。

因此,公司在报告期内, 固定资产投入产出比是逐年增加的 。

和同行业可比公司的对比结果来看,固定资产的 结构存在较多不同的地方。

我们来看看 公司的解释 :

上面的解释比较笼统,并且选择了 和公司最为接近的可比公司 去说明, 有一些 “趋利避害”的可视感。

公司认为,所处发展阶段不同,固定资产 投入产出比会 有所不同。同时,由于公司的 厂房以租赁为主,因此房屋建筑物占比较低 。

厂房为租赁所得,事实上意味着企业经营存在的 不确定性 。

虽然租赁支出和固定资产的折旧支出,在所耗费的成本方面,需要通过对比才能一较高下, 但是租赁代表了生产经营的 不确定性,而自有厂房相对来说就比较稳定 。

这好比你买了自己的房子,就有了一种家的感觉。而租房则意味着不稳定,有各种各样的原因,让你不得不搬家。

从上述来看,我们也可以发现一点: 固定资产的结构在同行业对比中,可能并没有投入产出比、产能利用率等指标更为直观 。

我们继续来看, 固定资产结构和公司产能产量的关系 。这恰好是一个不存在直接关系的案例:

公司的生产模式为 提供研发技术图纸,由供应商来生产具体部件,公司进行组装调试 。 相当于公司不直接进行生产,而是只做最后的组装 。

这种生产模式,对于厂房、机器设备等资产的需求不大,虽然是制造业公司,但可以相对轻资产运行,并将更多精力用到研发、市场上。

但由于公司 对生产端的把控比自行生产要弱 ,在对合格供应商产品进行质量控制时,需要 花费更多的精力 。

回到我们原来讲的主题上来: 固定资产 结构和产能产量是否存在匹配关系?

我们再简单来看一个案例:

案例三:善水科技

公司主营业务为染料中间体、农药和医药中间体的研发、生产及销售,是国内具有 较强竞争力 的精细化学品专业生产企业之一。

在对该公司的有关固定资产的问询中,问题是这样的:

有关于 固定资产投资规模和产能的匹配 ,比较直观易理解,但 结构、房屋面积、机器设备种类和数量,和产能之间的量化关系 ,就需要深入一步来了解 。

我们先来看公司的回复:

第一步:说明基本情况:

公司先说明 报告期内的产能情况和各类固定资产的占比 。

2019年产能较2018年大幅提升,2020年则较2019年没有变动。

公司的固定资产主要集中在 房屋建筑物和机器设备 ,这适用于 绝大部分 制造型企业。

2019年和2018年的 结构基本类似 ,2020年 房屋建筑物占比下降,而机器设备占比则上升 。

我们来看第二步, 公司对此的解释 :

主要是因为 公司的 产能规模扩大 ,在房屋建筑物够用的情况下,加大了机器设备的投入,因此是房屋建筑物和设备的占比有所变化。

再来看第三步, 公司如何将固定资产结构和产能进行匹配 :

从上述表格可见,报告期内公司的 房屋建筑物均没有变动 。

因此, 房屋建筑物占比的变化,主要是由于机器设备的变动所导致。

上述设备, 均是和公司的生产密切相关的设备 。

从中可见,报告期内 大部分设备都有所增加 ,尤其是 反应设备,增幅最为明显 ;而 容器设备存在小幅减少 。

我们来看看公司对此的解释:

部分机器设备增加, 是因为公司生产线扩建所致 ;部分机器设备 有所减少,是因为公司进行技改,对部分被替换的设备进行了淘汰报废 。

上述是 固定资产 结构和产能之前的匹配关系。

案例相对来说较为简单。 作为生产经营所必须的设备 , 产能和固定资产投入规模、具体的结构,一般密切相关 。

到这里,三个案例的分析,就涵盖了前述第二个标题中,固定资产和业务之间的匹配,所经常问询的 四个点 。

04

总 结

关于固定资产和业务的匹配核查,我们就聊到这里了。

最后,再来 重复提下重点(经常问询的点) ,为大家加深印象:

- 固定资产的 规模和公司产能、产量、销量的匹配 ;

- 固定资产的 结构和公司的业务特点的匹配 ;

- 纵向分析 :固定资产规模的变化和公司产能、产量的变化是否匹配;固定资产结构的变化和公司业务的变化是否匹配;

- 横向对比 :上述1和2,和可比公司对比,是否存在较大差异。

在平时对固定资产的 审计和核查 中,我们也可以 通过这些匹配,及时觉察出 存在异常的地方 ,从而真正将风险审计执行到位。

我们对固定资产的 核查系列 ,到这里就结束了。

来源行走的审计汪