(报告出品方:申万宏源研究)

1. 创意小家电领导者,多举并进提升品牌竞争力

1.1 “创意小家电+互联网”驱动,战略升级定位年轻客群

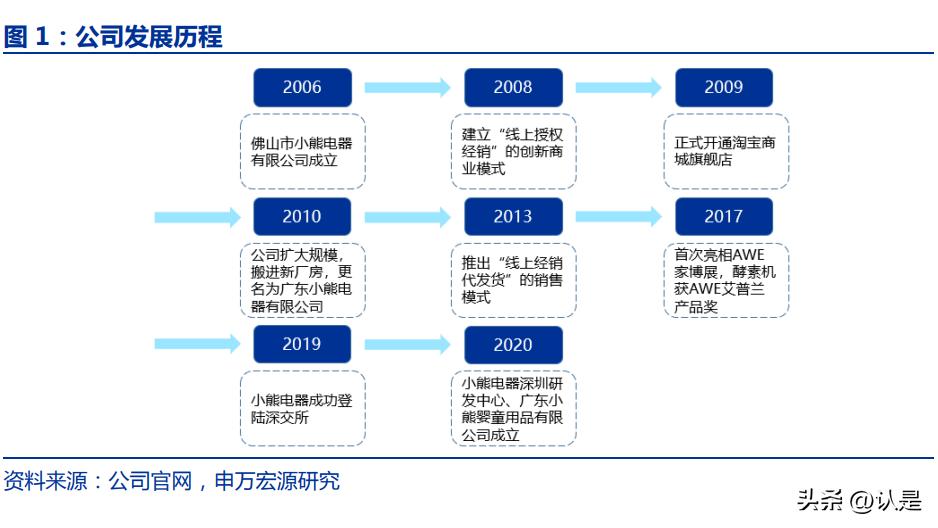

“创意小家电+互联网”,以小见大挖掘细分“小”需求。小熊电器自 2006 年 3 月成 立以来,专注创意小家电的研发、设计、生产和销售,并于 2019 年 8 月正式在深交所挂 牌上市。公司以“创意小家电+互联网”创新商业模式为驱动力,坚持以用户为中心,深挖 年轻用户需求,产品以小而灵巧、小而精致、小而智慧为主,立足生活中在传统家电之外 易被忽略的“小”需求,公司主要依托互联网进行销售推广并收集用户反馈信息,从而进 一步更新迭代产品形成良性循环。基于创新的商业模式和与时俱进的品牌理念,小熊电器 不断进行扩品类、扩渠道、扩规模,保持高速稳健的增长态势。

目标用户群体持续年轻化,品牌战略不断发展。自成立以来,小熊电器的品牌战略持 续更新升级,2006 年主张“分享健康未来”,2012 年升级为“Inspired Life 妙想生活”, 2018 年定位“萌家电”,分别对标 80 后、85 后、90 后消费群体。2022 年再次发布全新 的品牌定位,以“年轻人喜欢的小家电”作为未来发展的核心定位,聚焦 Z 世代年轻人, 提出创新多元、精致时尚、小巧好用、轻松可及四大产品策略,以及创新驱动、产品精品 化、数字化运营、用户直达、全球化市场和组织年轻化六大战略体系。

以人为核心挖掘用户需求,持续拓展品类覆盖。小熊电器始终从用户需求出发,发挥 设计优势,根据消费群体生活工作场景变化所衍生的需求,推出相应细分产品。目前,小 熊电器产品涵盖厨房小家电、生活小家电、个人护理小家电、婴童小家电四大品类。细分 品类总量超过 60 个,市面销售产品超过 500 款,使用对象涵盖幼儿、青年、中老年人群 及其生活与工作的不同场景 ,每年开发新品超过 100 款。其中,厨房小家电是公司收入和 利润的主要来源,可进一步细分为锅煲类、电热类、壶类、西式类和电动类。

1.2 收入业绩恢复增长,盈利能力稳中有升

高基数压力消散,营收利润恢复增长。2015-2020 年,公司营业收入由 7.25 亿元提 升至 36.60 亿元,CAGR 达 38.24%;归母净利润从 0.72 亿元增长至 4.28 亿元,CAGR 达 42.83%。2021 年在 2020 年疫情导致的高基数压力下、叠加原材料成本上行,公司收 入业绩承压,双双出现下滑。2022 年公司实现营收 41.18 亿元,同比增长 14.18%,实现 归母净利润 3.86 亿元,同比增长 36.31%;2023Q1 公司实现营收 12.51 亿元,同比增长 28.07%,实现归母净利润 1.65 亿元,同比增长 58.27%。随着公司品牌定位升级、高基数 压力缓解、原材料成本下行等因素影响,公司收入、业绩恢复双位数高增长。

厨电贡献超八成主营收入,新兴品类占比持续上升迎合市场需求。分品类来看,厨房 小家电对收入的贡献最大,2022 年实现收入 33.63 亿元,占比 81.67%,2017 年来占比 稳定在 80+%,其中锅煲类占比最高,2022 年占比 29.88%,而电热类占比近年来持续下 滑。生活小家电 2022 年实现收入 3.95 亿元,占比 9.59%;其他小家电 2022 年实现收入 3.26 亿元,占比 7.92%,其他小家电主要包括个护小家电、母婴小家电等品类,近年来增 长较快,主要系公司在原有品类增长放缓的情况下,积极挖掘新品类新需求。

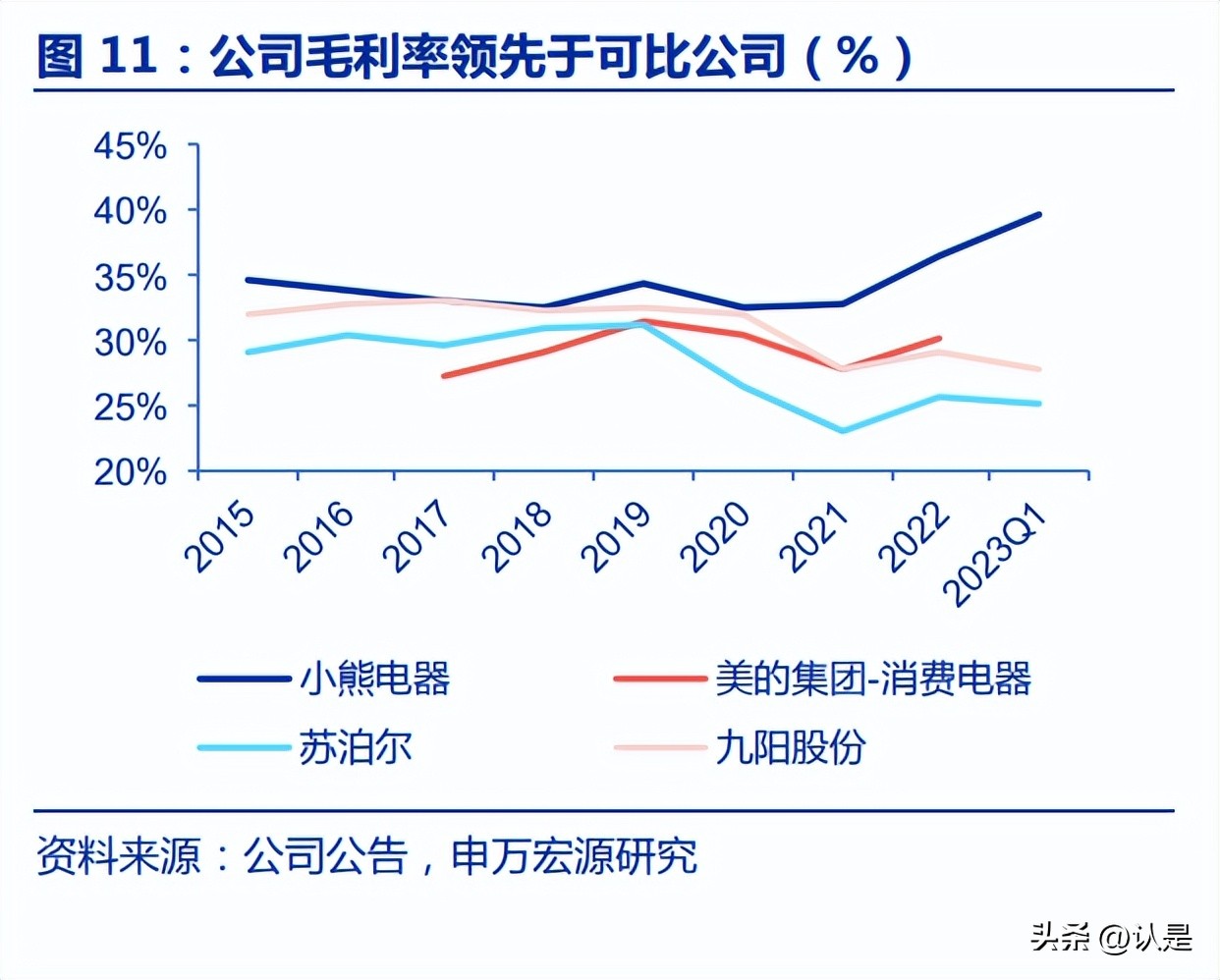

盈利能力稳中有升,位居行业领先水平。2022 年小熊电器实现毛利率 36.45%,净利 率 9.37%,分别较 2021 年提升 3.67/1.51 个 pcts,近年来公司盈利能力稳中有升。与同 行业可比公司相比,公司毛利率领先于美的(消费电器)、九阳、苏泊尔,且领先优势持 续扩大。随着公司持续推行精品化产品战略、提高产品均价,有望进一步提升毛利率水平。

原材料价格下行,盈利能力持续修复。2021 年原材料在公司营业成本中占比 61.07%, 若剔除外协生产成本,原材料在自产及外协加工部分的营业成本中占比 80.87%。原材料中, 塑料原料、五金制品及电子电器为主要构成,分别占比 10.25%、19.63%、27.93%(2021 年)。2022Q2 以来,铜、铝等五金原材料价格持续下行,塑料价格也从 2022Q1 开始进 入下行通道。随着原材料价格持续维持低位,公司盈利能力将持续修复。

1.3 股权结构集中稳定,组织调整优化管理

创始人李一峰、张红夫妇为公司实控人,家族成员持股比例较高。小熊电器的股权结 构较为集中稳定,创始人李一峰、张红夫妇为公司的实际控制人,通过兆峰投资和永新吉 顺间接持有小熊电器 44.66%股份。永新吉顺为公司员工持股平台,其中持股 45.8%的合 伙人欧阳桂蓉与李一峰为表兄妹关系;公司股东龙少柔、龙少静和龙少宏三人为姐妹关系; 龙少宏系李一峰兄弟之配偶,龙少宏与李一峰控制的兆峰投资、永新吉顺为一致行动人。

两度实施股权、期权激励计划,调动员工积极性。2021 年 3 月,公司首次推出股票期 权激励和限制性股票激励计划,共授予 180 万股,覆盖 160 人次;2022 年 8 月,公司再 次推出股票期权激励和限制性股票激励计划,共计授予股数 109.25 万股,覆盖 38 人次。 两次股权激励计划对象均包括公司高管及核心骨干员工。再度推出股权激励计划彰显公司 长期发展信心,有助于进一步建立、健全公司长效激励机制和约束机制,持续吸引和留住 优秀人才,充分调动公司核心团队的积极性。

2021 年末落实组织结构调整,优化公司管理,提高运营效率。2021 年,为适应发展 需要,公司对组织结构进行调整:1)事业部方面取消了锅煲电器事业部、电动电器事业部, 新增了婴童用品事业部、零部件事业部,并将个护产品项目部升级为事业部,更多聚焦于 新品类的拓展及提升零部件自制能力;2)中后台方面取消营运管理中心,新增数字化中心、 行政服务中心,优化公司管理结构,并提升公司运营及生产效率。

募投项目持续推进,提升小家电自产产能。2019 年公司 IPO 募集资金,投入大良五沙、 均安、勒流三地生产基地建设,并扩大原有的智能小家电生产基地;2022 年公司发行可转 债,新建智能小家电制造基地(二期)。目前勒流生产基地与智能小家电制造基地(二期) 项目仍在建设中,完成后预计分别可新增 1000 万、1311 万台小家电产能。新产能的持续 建设有望缓解公司此前自产产能利用率较高的压力,同时将外协产能控制在 10%左右的理 想水平,进一步提升公司产品品质并控制生产成本。

2. 市场空间广阔,长尾+传统+新兴品类全面布局

2.1 国内小家电市场空间大,对比日本有望迎来高增长期

全球小家电市场平稳增长,国内小家电渗透率提升空间大。根据 Statista 数据,全球 小家电行业的市场规模从 2016 年的 1866 亿美元增长至 2021 年的 2164 亿美元,年复合 增长率达 3.01%,预计 2025 将达到 2342 亿美元。其中,2020 年在疫情期间“宅经济” 的推动下,小家电市场需求爆发,市场规模达 2241 亿元,同比增加 11%。受需求透支及 高基数影响,2021 年市场规模同比小幅下滑。分国家看,2020 年中国小家电人均消费额 为 35 美元,而欧美发达国家普遍在 50 美元以上。《中国家电行业市场前景及投资机会研 究报告》显示,截至 2021 年,我国平均小家电保有量仅为 9.5 个/户,而英、美等发达国 家已达到约 30 个/户,日本也有约 17 个/户,国内小家电渗透率仍有较大提升空间。

厨房面积较小限制可选厨房小家电发展,催生集成厨房小家电需求。国内厨房面积普 遍较小,根据奥维云网厨房研究数据显示,2021 年中国家庭厨房平均面积仅 6.1 平方米, 与欧美国家平均超过 20 平方米的厨房面积有较大差距。厨房面积有限一定程度上限制了我 国小家电保有量的提升,另一方面也对小家电的功能性提出了更高的要求,需要将更多功 能集成在一件小家电产品内。小熊抓住这一需求,近年来推出大量集成多功能的小家电产 品,如可进行煮茶、甜品、火锅、煲粥功能的多功能养生壶;同时实现煎蛋、烤面包功能 的多士炉;可实现蒸、涮、炒、煎、煮功能的料理锅等产品。

可选小家电品类需求与收入紧密相关,对标日本国内可选小家电有望迎来高增长期。 对比日本家电行业渗透率提升的历程,我们看到在 1980 年前,冰洗、彩电等必选家电的渗 透率已经接近饱和,而具有可选属性的家电产品渗透率仍处于较低水平。1980 年后,随着 日本人均收入水平突破 8000 美元大关,取暖器、烘干机、干衣机、智能马桶等可选家电产 品迎来快速增长。从国内市场来看,当前国内城镇空冰洗、彩电等必选家电的渗透率也已 经接近饱和,同时 2020 年中国人均收入已达到 7500 美元,接近 1980 年前后日本市场情 况,因此我们认为国内市场可选小家电产品有望迎来增长爆发期。

2.2 厨房小家电:长尾品类领先头部企业,刚需品类差异化竞 争

厨房小家电消费趋于理性,品质追求促进均价提升。厨房小家电整体市场近年来表现 低迷,根据奥维云网厨电数据,2022 年厨房小家电传统渠道(不含抖音)13 个品类实现 销售额 520.3 亿元,同比下滑 6.7%,已连续 3 年出现下滑。但总量下滑的同时,厨房小家 电均价迎来快速提升,其中 2022 年线上零售均价 201 元,同比+9.7%,线下零售均价 465 元,同比提升 4.5%。量、价表现的分化,体现出消费者在购买厨房小家电时更加理性,同 时更愿意为更高品质的产品支付一定的溢价。

线上销售占比持续提升,抖音平台快速崛起。分渠道看,线上已经成为了消费者购买 厨房小家电的主要渠道,根据奥维云网厨带电数据,2022 年厨房小家电线上销售额占比达 到 77%,较 2021 年提升 8 个 pcts,近年来线上销售额占比持续提升。线上渠道占比提升 的同时,抖音平台快速崛起,2022 年已占到厨房小家电电商平台 17.6%的零售额份额,抖 音等新兴渠道通过短视频、直播种草等营销方式,让消费者更好的了解厨房小家电产品的 功能及使用场景,快速抢占天猫、京东等传统电商的市场份额。

小熊电器首先从长尾品类切入,抢占厨小头部品牌留下的市场空间。长尾小家电品类 多而杂、单一品类市场规模相对较小,无法发挥规模优势,因此美的、九阳、苏泊尔等厨 房小家电头部品牌不愿在长尾小家电品类做过多布局。以天猫平台 2022 年销售情况为例, 根据久谦数据,以电饭煲为代表的传统品类年销量可超千万台,而电热杯、三明治机、面 条机、酸奶机等长尾品类年销量不到百万台。同时,长尾品类依赖互联网渠道快速传播、注重营销推广带动的冲动型消费,因此消费者价格敏感度较低,厨房小家电头部品牌更难 通过规模效应带来的价格优势占得先机。小熊正是抓住了这一头部品牌留下的市场空间, 凭借其依托互联销售为主的商业模型,首先从长尾品类切入厨房小家电市场。

长尾品类竞争格局中,小熊市场份额大幅领先美九苏。随着小熊在长尾品类取得成功, 美的、九阳、苏泊尔也开始对部分长尾产品进行布局,并取得一定市场份额。但由于长尾 品类非头部品牌优势品类,管理成本较小熊更高,头部品牌对长尾品类的布局更为谨慎, 头部品牌也不具备小熊的决策机制灵活、响应速度快等优势,产品缺乏竞争力,难以撼动 小熊的地位,因此逐渐放弃在长尾品类的布局,以美的为例,2022 年美的关闭了大量小家 电业务,清理了约 900 个 SKU。同时我们也注意到,由于长尾品类的市场需求本身有限, 部分品类已经接近饱和,并且不断有新品牌进入市场竞争,小熊在部分长尾品类的份额及 销售额也有所下滑。

长尾品类持续挖掘消费者痛点,拓展新品类满足消费者需求。面对原有长尾品类市场 的饱和,公司积极挖掘消费者多样化的需求,持续丰富产品品类,拓展了面条机、果蔬清 洗机、抽水机等众多新品类。同时,公司深挖消费者痛点,针对性进行技术研究与创新, 例如推出手持式面条机,解决了传统面条机造型笨重、体积较大、不便于移动的痛点。持 续的品类拓展和创新,保障了小熊在长尾品类始终能保持领先地位。

布局传统厨电品类,直面美九苏优势品类。随着在长尾厨房小家电品类的领先地位逐 渐稳固并积累了一定口碑,小熊开始进军美九苏占优的传统厨电品类,如电饭煲、空气炸 锅、热水瓶等品类,近年来市场份额稳步提升,持续缩小与美九苏的份额差距。而在 618、 双十一等大促节日期间,小熊更是发挥其在互联网长期扎根布局的优势,进一步缩小与美 九苏的差距,甚至在部分品类实现反超。

传统品类与美九苏差异化竞争,抢占一定市场份额。传统厨房小家电品类美九苏品牌 力优势显著,且传统品类更有利于头部品牌发挥规模效应优势。因此,小熊主要采取差异 化策略与美九苏等品牌竞争。差异化体现在:1)外观差异化:过去小熊主打“萌家电”, 目前主要受众仍聚焦于年轻群体,通过更加可爱、年轻化的外观设计提升对年轻消费者的 吸引力;2)容量差异化:小熊挖掘出美九苏较少涉及的小容量锅煲类产品,如 1-2 升的小 容量电饭煲、一人食电煮锅、小容量养生壶等产品,满足独居人群的消费需求;3)功能差 异化:对于新进入的传统厨房小家电品类,小熊通过功能上的差异化在竞争中脱颖而出, 例如对于空气炸锅,小熊加入了可视、可搅拌等功能,提升消费者的使用体验。

长期来看,随着公司能力全面提升,未来将与美九苏正面竞争。小熊目前主打的差异 化市场规模有限,根据奥维云网厨电数据显示,2022 年3L 以下电饭煲销量份额约占 13.3%, 小容量锅煲类小家电市场规模与主流大容量仍有较大差距。同时,小熊消费者受众相对美 九苏较为单一,蝉妈妈数据显示,小熊抖音旗舰店的粉丝人群中,24-30 岁人群占比达 52.6%,而苏泊尔、九阳抖音旗舰店的粉丝结构更为分散,消费者受众也更广。随着未来 小熊的规模逐渐提升,小容量、年轻化等差异化市场难以满足公司扩大市场的需求,公司 将通过提升产品类的设计、产品质量、产品体验和服务等方面,进一步缩小与美九苏的差 距,提升在传统厨房小家电领域的竞争力。

2.3 母婴小家电:布局新赛道,市场空间广阔

母婴小家电行业渗透率较低,市场增长空间大。除了在厨房小家电领域拓展品类外, 公司还积极拓展母婴、个护等新赛道,打造成公司第二成长曲线。以母婴小家电市场为例, 近年来市场规模持续快速增长,根据久谦数据显示,婴幼儿小家电线上市场规模持续快速 增长,2022 年线上销售额达 35.6 亿元,2017-2022 年 CAGR 达到 28%。但母婴小家电渗透率仍处于较低水平,艾瑞咨询《2022 年中国母婴行业研究报告》数据显示,2021 年 婴童家电渗透率仅 11.9%,相较婴幼儿营养品(48.0%)、婴童个护用品(47.5%)、辅 食/零食(44.0%)、婴童湿巾/洗脸巾(36.8%)等其他婴童用品渗透率水平仍有较大提升 空间。尽管近年来新生儿人数持续下降,2022 年出生人口仅 956 万人,较 2017 年减少 809 万,但随着 90 后父母逐渐成为母婴小家电市场的主要消费人群,对于育儿品质的追求 逐渐提升,母婴小家电渗透率有望迎来快速提升;同时,三孩生育政策等相关政策的推出, 也有利于母婴小家电市场规模进一步扩张。

持续加大开发力度,小熊在母婴小家电领域逐渐成为头部品牌。母婴小家电领域中传 统厨房小家电品牌涉足较少,头部品牌多为专业从事母婴小家电的品牌,如小白熊、小壮 熊等。随着小熊近年来加大对母婴小家电的开发力度,并成立婴童用品事业部,公司线上 市场份额稳步攀升,快速在调奶器、暖奶器、奶瓶消毒器等品类缩小与头部品牌的差距, 已逐渐成为母婴小家电线上市场头部品牌。

线上母婴小家电市场集中度低,小熊发挥品类优势有望持续提升市场份额。根据久谦 数据显示,2022 年婴幼儿小家电线上市场销售额 CR5 为 32.6%,其中小熊以 5.3%的市占 率位列第 5,市场集中度处于较低水平。目前,小熊在母婴小家电领域主要布局了宝宝电器、 母乳喂养、宝宝辅食、宝宝护理等品类,其中宝宝电器、母乳喂养、及宝宝辅食与公司主 营的厨房小家电具有一定相似性,小熊有望借助原有品类积累的产品优势,持续提升母婴 小家电品牌的收入及市场份额。

3. 以创新为根基,研发营销全方位投入

3.1 研发持续投入,精简 SKU 提升效率

研发投入持续提升,费用率保持较高水平。2022 年公司投入研发费用 1.37 亿元,同 比增长 5.76%,近年来公司研发费用投入稳步增长,2019-2022 年研发费用 CAGR 为 33.99%。与同行业可比公司相比,小熊 2022 年研发费用率为 3.34%,与德尔玛(3.70%)、 九阳(3.83%)较为接近,保持较高水平,高于苏泊尔的 2.06%。2023Q1 由于公司收入 高增长,研发费用率小幅下滑至 2.51%。

技术、外观研发同步推进,快速响应客户需求。作为一家主打“萌家电”、主要受众 聚焦于年轻群体的小家电企业,小熊在研发的过程中注重对产品功能和外观的研发,截止 2022 年末,公司共有专利 1661 项,其中发明专利 536 项,实用新型专利 569 项,外观 设计专利 556 项,与苏泊尔、九阳相比,小熊专利分部更加均衡,外观设计专利占比显著 高于可比公司,凸显小熊对产品外观设计的关注度。此外,在研发方面,小熊电器构建了 前瞻性的三级研发体系:1)一级研发倾向于工程技术开发,确保产品技术和品质的稳定性; 2)二级研发聚焦当下市场最新的需求,持续推出创新产品,满足创意产品的快速落地、快 速升级;3)三级研发基于前者,更多关注与制造结合的改良和快速反应的项目。在三级研 发体系的支撑下,公司得以深入研究消费者的生活方式以及小家电产品市场需求变化情况, 精准把握小家电用户需求,比头部品牌跟快速的洞察并满足市场需求,在长尾品类中始终 处于领先地位。

拓品类同时持续精简 SKU,降本增效持续推进。2022 年公司缩减了约 30%的 SKU, 淘汰无效的 SKU,并替换一些低单价的 SKU。以电饭煲品类为例,根据久谦数据,2021 年在天猫小熊电器官方旗舰店共有 29 个电饭煲SKU,2022 年削减至19 个,同比下降34%。 SKU 精简后公司推行精品化战略,带动产品均价提升,2022 年天猫小熊电器官方旗舰店电 饭煲品类均价达 178 元,较 2020 年大幅提升 17.9%;同时经营效率也得到大幅提升,2022 年实现销售额 0.41 亿元,同比 2021 年增长 124%。随着公司 SKU 精简计划持续推进,有 望进一步带动公司实现降本增效。

3.2 线上渠道为主,把握新兴渠道红利

线上占比维持较高水平,直销占比稳步提升。2022 年小熊电器收入中线上占比为 85%, 公司始终依托以线上渠道为公司主要销售渠道,2016 年以来线上收入占比始终维持在 85% 以上。同时,公司线上直销占比稳步提升,2021 年直销渠道在线上收入中占比已达到 28%,较 2019 年提升 17 个 pcts,而线上经销占比从 2019 年的 42%下降至 2021 年的 28%。 直销占比的持续提升有利于公司提升毛利率水平,并更好地触达消费者,及时了解终端消 费者多样化的需求。

积极拥抱新兴渠道,抖音平台持续高增长。为推动公司线上业务持续增长,公司积极 拥抱近年兴起的新媒体、新营销渠道,通过小红书、抖音、微博、快手、B 站等新社交媒 体进行品牌推广,以网红种草、短视频等形式进行品牌理念输出,为公司线上渠道引导流 量,同时配合电商促销节及传统节日进行宣传,促进流量转化。分渠道看,根据久谦数据 显示,小熊在天猫、京东等传统渠道收入近年来增速有所放缓,2022 年天猫、京东平台分 别实现销售额 18.91、18.59 亿元,同比分别+11%、+15%。而抖音平台 2022 年开始快 速放量,2022 年实现销售额 1.85 亿元,同比大幅增长 263%,2023Q1 实现销售额 0.79 亿元,同比增长 280%,维持高增长趋势。从粉丝结构看,尽管小熊在天猫旗舰店铺的粉 丝数量上与苏泊尔、九阳还有一定差距,但小熊在抖音平台的旗舰店已有 194 万粉丝,领 先于苏泊尔、九阳,小熊有望在抖音等新兴渠道对传统厨房小家电头部品牌实现超越。

海外市场持续开拓,需求端有望回暖。2022 年小熊实现海外收入 1.80 亿元,受海外 需求较弱、去库存等因素影响,同比下滑 21.83%,2018-2022 年海外收入 CAGR 达 30.73%, 仍处于快速增长阶段。公司已布局亚马逊、Lazada 等跨境电商平台,并通过经销商进入当 地线下门店,随着 2023 年 Q2 以来海外需求逐渐回暖,公司海外收入有望恢复高增长。

3.3 差异化创新营销,精准触达年轻消费者

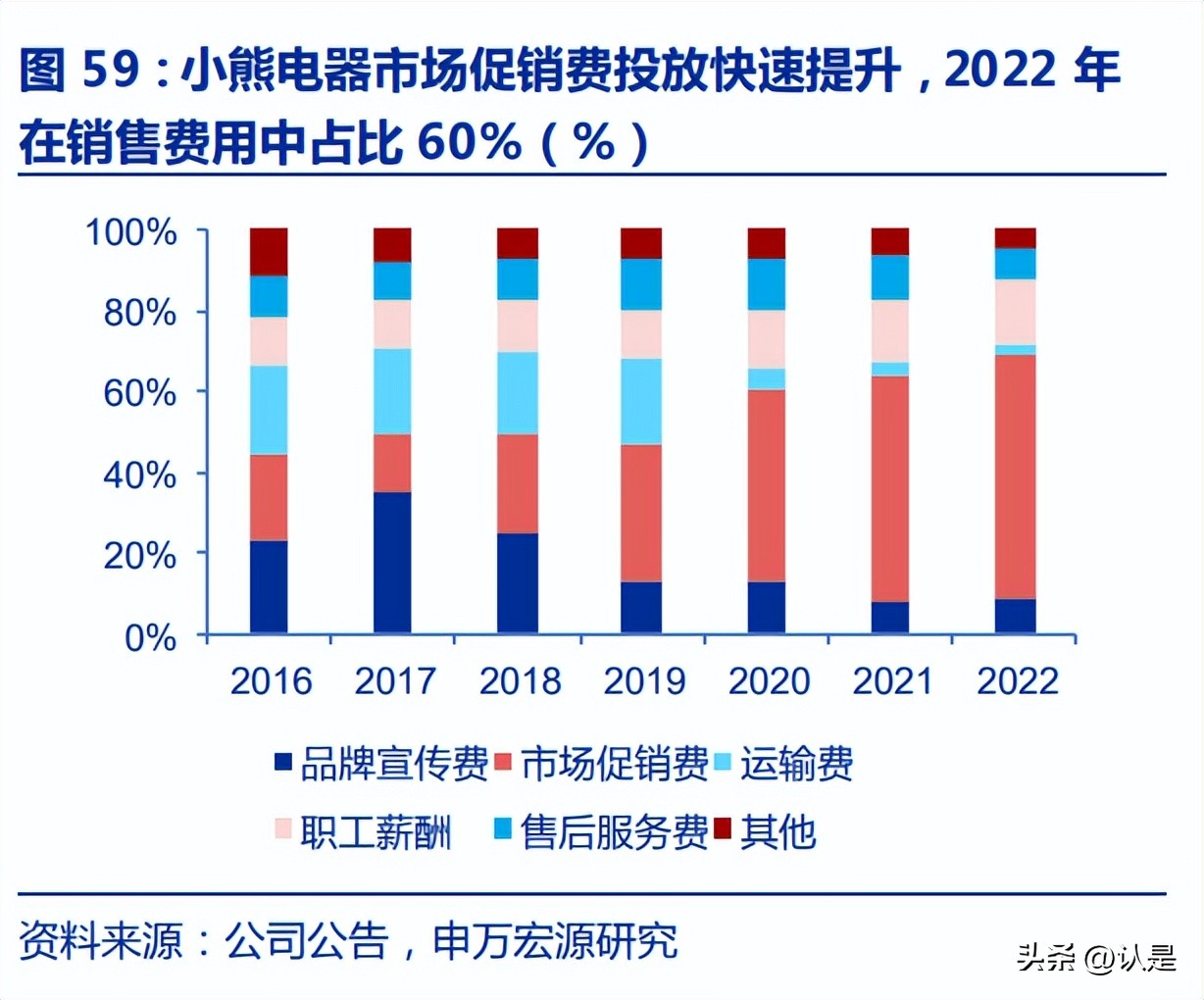

营销费用投入领先行业,市场促销费用占比持续增长。2022 年公司投入销售费用 7.30 亿元,在营收中占比 17.72%,2021 年以来公司销售费用率快速提升,持续高于苏泊尔、 九阳等同行业可比公司。进一步拆分小熊的营销费用看,市场促销费占比近年来持续提升, 从 2017 年的 14%提升至 2022 年的 60%,主要原因系公司将天猫官方旗舰店改为公司自 营后,原由经销商承担的市场推广费改由公司承担,同时公司持续加大市场促销投入,提 升品牌竞争力。

创意营销引爆热点话题,撬动 Z 世代情绪燃点。小熊电器的创意仅限体现在产品中, 同样也在营销中体现,小熊通过电商平台、影视及综艺节目、新媒体营销、明星代言、户 外投放等途径积极推广品牌,传递精致、创意、智能和健康消费生活理念。小熊还善于捕 捉年轻消费群体的关注点,在 2022 年双十一前举办季节性活动“送你 12 道秋天的味道”, 将故事感注入产品并以此为锚触发情感共鸣,从内容塑造——话题讨论——多方引流—— 销量变现完成品牌的全方位造势,并打造“大地食装秀”相关话题,在抖音、微博平台分 别实现 1.4 亿、2.2 亿的曝光量,同时在线下 8 个城市投放分众广告,精准定位目标客户。

把握流量红利,多渠道布局全面开花。小熊电器精准定位年轻人的触媒路径,在抖音、 小红书等新兴电商渠道布局造势,联合 KOL 以视频笔记等方式完成深度种草。在直播赛道 布局上,一方面,利用公司长期依托互联网销售的先天电商优势,通过抖音平台搭建多账 号自播矩阵,同时还借势明星影响力,与檀健次联合打造直播大秀,直击年轻群体的喜好, 高效提升品牌知名度与曝光度。另一方面,小熊与直播界顶流李佳琦合作,打造千万级爆 款单品,促进品牌知名度于销量双增。而在线下,小熊电器多次举办主题快闪店活动,吸 引消费者在营造的场景氛围中体验产品的性能及设计,与线上渠道互补,双向协作扩大品 牌客群触及面。

IP 联名强化品牌建设,明确年轻消费者定位。为深入年轻化的品牌形象并提升品牌知 名度,小熊电器通过 IP 联名的方式,分别与日本艺术家大石晓规、绘本家宫西达也合作推 出“微笑系列”和“好好吃系列”,传递美好精致生活的理念;与知名动画形象“小马宝 莉”合作推出的“熠熠星梦”和“绿野仙梦”系列,凭借产品的高颜值和 IP 影响力,推动 产品创新和体验创新,提升对年轻消费者的吸引力。

2022 年双十一强势出击成绩亮眼,多品类登顶排行榜。产品竞争力提升叠加创新营销 的推动下,2022 年“双十一”小熊电器成绩亮眼,远超同行业小家电企业。“双十一”活 动开启的前半小时破壁机、电热饭盒等品类销售额就已超 2021 年全天销售额,前两小时总 销售额破亿元。吐司机、酸奶机、电热饭盒、多士炉、打蛋机等品类位列排行榜第一,台 式净饮机(+692%)、暖奶器(+291%)、面条机(+284%)、电热水壶、电压力锅、 消毒锅、足浴器、破壁机、电蒸锅九大品类销售额同比增长超 100%(天猫+京东平台), 全品类全渠道销售额同比增长 40%。2022 年“双十一”的优异表现,也是小熊多品类精 品化发展、高效研发响应用户需求、创新性营销把握流量风口等一系列布局共同推动取得 的结果。

4. 盈利预测

关键假设点

关键假设点:小熊电器专注创意小家电的研发、设计、生产和销售,目前,小熊的产 品主要涵盖厨房小家电、生活小家电、个人护理小家电、婴童小家电四大品类。其中,厨 房小家电是公司收入和利润的主要来源。分品类来看:

1.厨房小家电:国内厨房小家电整体市场近年来表现低迷,根据奥维云网厨电数据, 2022 年厨房小家电传统渠道(不含抖音)13 个品类实现销售额 520.3 亿元,同比下滑 6.7%, 已连续 3 年出现下滑。与此同时,线上已经成为了消费者购买厨房小家电的主要渠道,2022 年厨房小家电线上销售额占比达到 77%,较 2021 年提升 8 个 pcts。2022 年以来抖音平 台快速崛起,已占到厨房小家电电商平台 17.6%的零售额份额。小熊作为主要依托于互联 网的小家电企业,有望受益于厨房小家电线上市场份额的快速提升。

小熊电器的厨房小家电品类可进一步细分为锅煲类、电热类、壶类、西式类和电动类:

1)锅煲类:2022 年以来公司以电饭煲为代表的传统刚需品类快速增长,传统刚需品 类市场空间大,公司布局相对较晚,有较大增长空间,我们预计 2023-2025 年公司锅煲类 营收同比+25%/+18%/+15%。受益于 2023 年原材料价格同比下降幅度较大,公司各品 类毛利率有望有较大幅度提升,后续受益于公司精品化战略持续推进,各品类毛利率有望 稳步提升。我们预计 2023-2025 年公司锅煲类毛利率分别为 36.0%/36.5%/36.5%。

2)西式类:2022 年空气炸锅品类爆发式增长,带动公司西式类收入实现双位数增长。 2023 年以来空气炸锅品类在高基数下有所承压,出现一定下滑,后续随着基数压力缓解, 有望恢复增长。我们预计 2023-2025 年公司西式类营收同比-10%/+10%/+10%,毛利率 分别为 34.0%/34.6%/35.0%。

3)壶类:小熊壶类产品 2022 年以来持续高增长,我们预计 2023-2025 年公司壶类 营收同比+25%/+18%/+15%,毛利率分别为 36.2%/36.8%/37.3%。

4)电动类:2023 年来小熊以破壁机、和面机、榨汁机等为代表的电动类品类迎来高 增长,和面机品类公司布局多年,优势明显,我们预计 2023-2025 年公司电动类营收同比 +35%/+15%/+15%,毛利率分别为 39.0%/39.5%/39.5%。

5)电热类:电热类在公司厨房小家电品类中占比较低,由于缺乏高增长单品带动,增 长相对缓慢,我们预计 2023-2025 年公司电热类营收同比+5%/+5%/+5%,毛利率分别 为 40.5%/41.0%/41.0%。

2.生活小家电:随着公司持续拓展品类覆盖,生活小家电品类有望迎来快速增长,我 们预计 2023-2025 年公司生活小家电营收同比+25%/+20%/+20%,毛利率分别为 34.5%/35.0%/35.3%。

3.其他小家电:其他小家电主要包括个护、母婴、净水小家电和厨具等,多为公司近 年新扩展的品类,基数相对较低,增长速度快,我们预计 2023-2025 年公司其他小家电营 收同比+35%/+30%/+25%,毛利率分别为 46.0%/47.0%/47.5%。

4.其他业务:其他业务收入主要为配件产品,增速相对较慢,我们预计 2023-2025 年公司其他业务营收同比+10%/+10%/+10%,毛利率分别为 40.0%/40.5%/41.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」