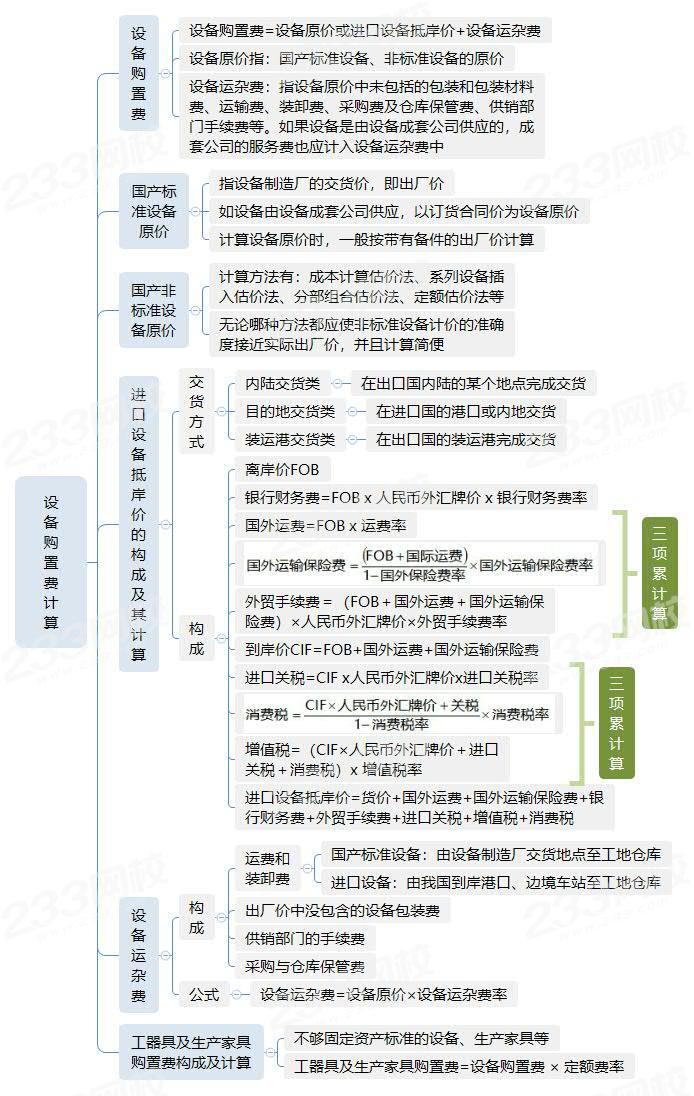

“设备购置费计算”这一节中,进口设备抵岸价的构成及其计算是重点及难点,复习时可利用记忆技巧进行学习。

一、“1Z103010 建设项目总投资”考情分析

二、“设备购置费计算”考点思维导图

三、计算要点归纳

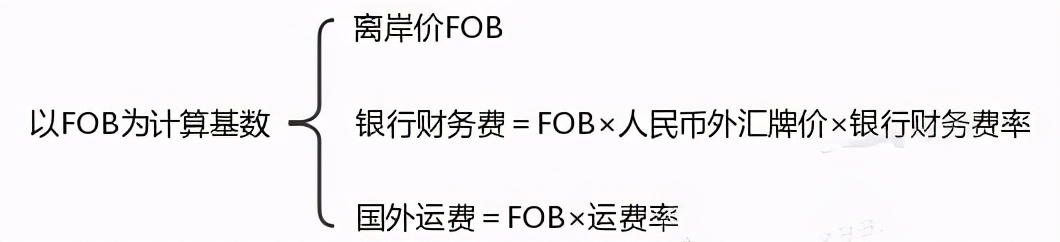

进口设备如果采用装运港船上交货价(FOB),其抵岸价构成为:

进口设备抵岸价 = 货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税 =FOB ×人民币外汇牌价+4费+3税

计算步骤如下:

1、三项层层累计算

(1)银行财务费、国外运费

(2)国外运输保险费

以“FOB+国外运费”为计算基数:

(3)外贸手续费

以“FOB+国外运费+国外运输保险费”为计算基数:

外贸手续费=(FOB+国外运费+国外运输保险费)×人民币外汇牌价×外贸手续费率

2、三项层层累计算

进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费

(1)进口关税

以“CIF”为计算基数:进口关税=CIF×人民币外汇牌价×进口关税率

(2)消费税

以“CIF+关税”为计算基数:

(3)增值税

以“CIF+关税+消费税”为计算基数:增值税=(CIF ×人民币外汇牌价+进口关税+消费税)× 增值税率