每个人都会老去,都要面临养老的问题。

尤其是随着人口老龄化和少子化的进程逐步加快,

很多人越来越意识到,想要获得高品质的养老生活还得靠自己。

除了社保里面的基本养老金,不少人也会选择适当补充一些商业养老保险。

不过,商业养老金产品那么多,水平参差不齐,增值服务也各不相同。

到底怎么才能选到一款适合自己的产品呢?

领得多的产品又有哪些?

奶爸汇总了大家最关心、也是养老年金险最核心的几大数据,

希望这篇文章可以帮你选到心仪的产品。

01

养老年金险挑选的3大标准

我们一直说,一款养老年金险产品好不好,主要看以下三个方面:

领取金、现金价值(退保金)、身故赔付(身故金)。

三者数值当然越高越好,但却不可兼得,需要从中做出取舍,

比如想要领的养老金比较多,那么现价可能就会相对少一些。

我们简单逐个说说:

1、领取金

就是每年/月可以领到手的钱。

比如说一样的保费和缴费年限,又都是从55岁开始领,

同样保证领到终身,保证领取20年,

买A产品每年能领5万;买B产品每年能领5.3万。

单看领取金的话,当然是每年领钱更多的产品更好。

2、现金价值(退保金)

领取金保证我们未来能拿到多少钱, 现金价值则决定每一年保单值多少钱。

我们前期投钱进去,保单中就有相应的现金价值。

如果后期我们要退保,或者要用保单来*款贷**,都要用到现金价值。

在年金领取前,现金价值增长速度越快,超过保费的年份越短,保单的灵活性就会更高。

可以理解为, 现金价值决定了我们支配这笔钱的自由度。

也有一些产品,为了提高领取金额,会牺牲现金价值,这类产品开始领取年金后,就不能退保或保单*款贷**,

还有一些领取额度高的产品,虽然终身有现金价值,但现金价值的增长速度和现价超过已交保费的速度都比较慢,

这就是奶爸前面说的,领取金、退保金和身故金三者要取舍。

如果希望保单的灵活度相对高一点,可以优先考虑前期现金价值增长较快、开始领取年金后也有现金价值的产品。

3、身故金

不少人买养老年金,会担心一个问题:

钱交了,还没来得及领,或者没领回本金就不幸走了,钱会不会就这样打水漂了?

当然不,因为年金险也会有身故赔付责任。

不同的年金险,身故给付责任是不同的,目前市面上年金险的身故责任可以归纳为三类:

赔付现金价值或已交保费较大者——一般在年金领取前,保证不会损失本金

赔付保证领取期限内的剩余领取总额——一般在年金领取后,保证领取期结束后身故,不再给付身故保险金

单独设置身故责任赔偿额度——一般是可附加万能账户的产品,兼顾养老和传承

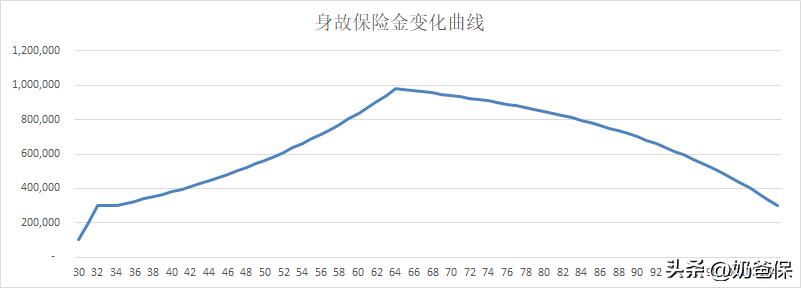

年金险的身故保险金额往往是动态的,随着年龄变化,身故责任会发生较大的变化:

跟现金价值一样,有些年金险产品会更注重领取额度,弱化身故责任,

对于家庭、血缘观念较重的国人来说,身后留一笔钱给亲人,也是很有必要的。

因此,选年金险的时候,大家也会关注身故赔付。

除此之外,能否 对接养老社区、能不能加减保、可附加投保人豁免 等,也可以作为挑选产品的辅助项。

02

目前市面上优质的养老年金险有哪些

按照这3大标准来看,奶爸筛选好了第一梯队的产品。

按照 均衡型和高领取型 逐一给大家讲一下:

1、均衡型养老年金险

就是指兼顾年金领取、现价和身故金这三个方面的产品,

目前这5款产品表现比较不错:

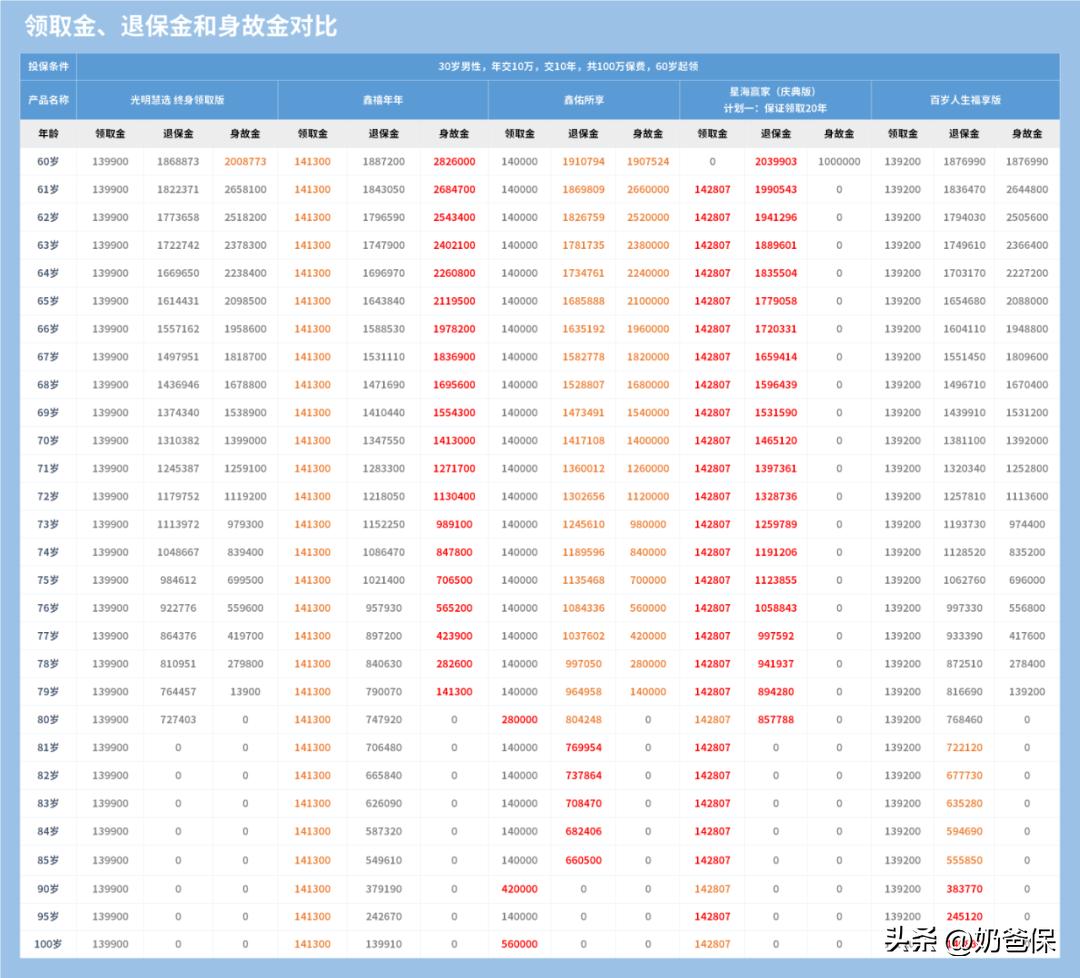

我们以30岁男性,年交10万交10年,逐一来看看:

我们逐个产品来说说:

光明慧选:终身领取版

领取金: 60岁后,每年可以领取139900元。

退保金(现金价值): 现金价值一直到80岁都还有,且光明慧选支持减保,如果有特殊情况,可以通过减保支取部分现价,用来应急。

身故金: 保证领取20年,即2798000元,是目前市面上比较长的保证领取时长,身故保证非常不错。

其他: 达到一定总保费,可以对接光大养老社区服务,提高养老品质;同时可选鑫保利万能账户,帮助实现资产二次增值。

作为一款老牌热门产品,又是大公司出品,

不管是服务还是产品,都经过了多年市场的打磨,深受大众喜爱。

鑫禧年年

领取金: 60岁后,每年可以领取141300元,年领取养老金排第二。

退保金(现金价值): 是当前市场上为数不多的终身有现价产品

身故金: 保证领取20年,即2826000元,能保证投入保费起到一定的杠杆效用;此外还有投保人意外身故/全残豁免,保障更加完善。

其他: 可附加富贵管家B款/如意宝终身寿,保底利率为3.0%/2.5%,支持无限追加,非常不错!

总的来看,追求高领取的,鑫禧年年是个好选择。

鑫佑所享

领取金: 60岁后,每年可以领取140000元,虽然比鑫禧年年差那么一点点,

但是!!在被保人满80岁/90岁/100岁时,可以额外再领取1倍/2倍/3倍基本保额(即每年领的养老金)作为祝寿金。

所以80岁后,鑫佑所享就开始反超,累计领取养老金稳居第一。

退保金(现金价值):8 5岁前一直都有现价,且现价金额在这几款产品中排第二;同样也支持减保,保单使用更灵活。

身故金: 保证领取20年,即2800000元,身故金保障金额,同样位列第二;可选投保人意外身故/全残豁免,给保障再加码。

其他: 满足一定保费,可以享有城心医养/旅居疗养服务;可选万家福万能账户,保底利率2.5%。

总的来说,不管是养老金领取、账户的现价增长和身故保障,

鑫佑所享综合表现都非常不错。

星海赢家(庆典版):计划一保证领取20年

领取金: 60岁后,每年可以领取142807元,年领养老金第一。

退保金(现金价值): 80岁前一直有现价,且现价金额是这里最高的。

身故金: 保证领取20年,即2856140元。

其他: 保单非常灵活,支持领取计划变更、减保、保单转换等;且满足一定保费也可以入住星堡养老社区,享有高端生态体系服务;可选天天盈万能账户,保底利率3%,实现财富二次增值。

百岁人生福享版

领取金: 60岁后,每年可以领取139200元。

退保金(现金价值): 终身一直有现价,同样也支持减保,保单使用更灵活。

身故金: 保证领取至80岁,因为我们是60岁起领,所以保证领取金额为2923200元,如果是55岁起领,最长保障领取有25年。

总的来说,百岁人生福享版年金领取和保单利益都不错,身故保障力度强。

怎么选好呢?

奶爸根据前面提到的年领养老金、现价和身故金三个方面,

做了一个大致的汇总表格:

想要附加万能账户,看中高端养老社区服务: 光明一生慧选版 更合适

兼顾身故和养老,看中万能账户: 鑫禧年年 是个不错的选择

追求高领取、高现价,看中养老品质:重点关注 鑫佑所享

追求年金高,且不在意现金价值,不打算退保:可以考虑 星海赢家(庆典版)计划一

年纪偏大,或追求整体表现良好,注重现金价值: 百岁人生福享版 值得考虑

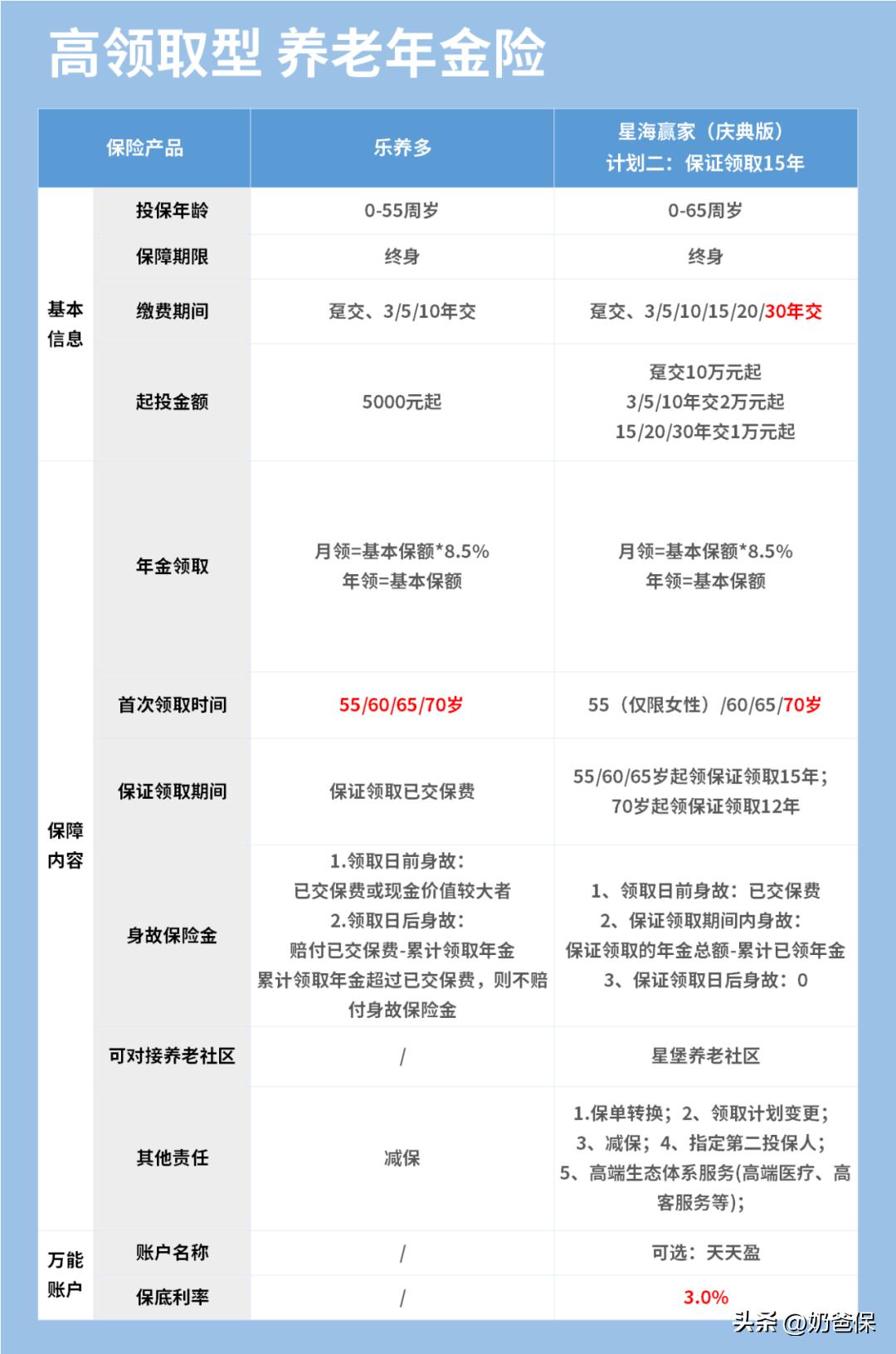

2、高领取型年金产品

顾名思义,就是每年养老金领的比较多的产品。

但正如我们前面提到的,年金领取高,那么相对的现价和身故金保障就会有所牺牲。

更适合预期寿命乐观,对身故金和退保金要求不高的人群。

目前高领取年金产品,不错的有这2款:

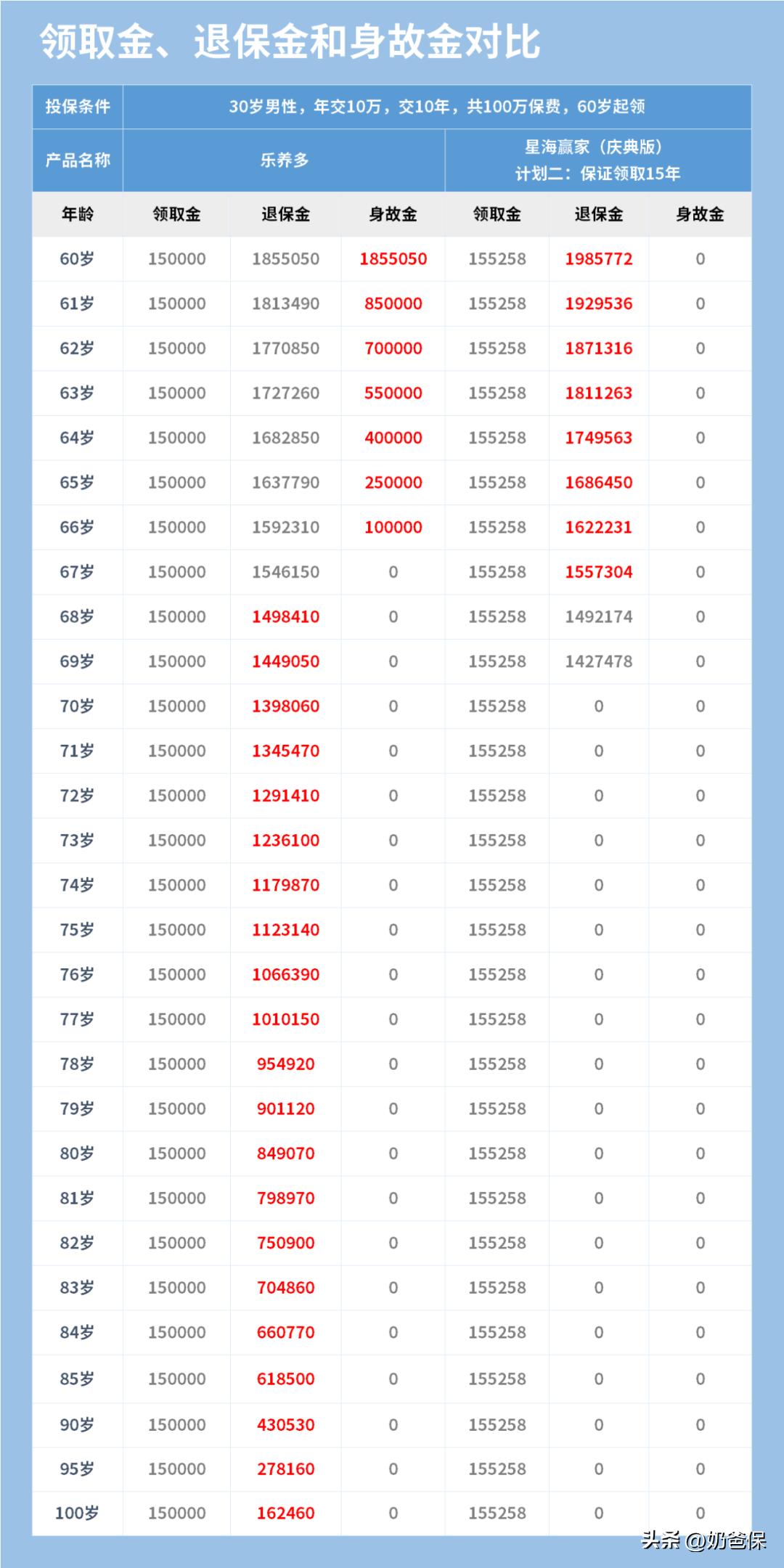

我们同样也还是以30岁男性,年交10万交10年为例子,

来看看这两款的整体情况:

乐养多

领取金: 60岁后,每年可以领取150000元。

退保金(现金价值): 终身一直有现价,支持减保,保单使用更灵活。

身故金: 保证领取已交保费,即100万

星海赢家(庆典版):计划二

领取金: 60岁后,每年可以领取155258元。

退保金(现金价值): 69岁前有现价,也同样支持退保,保单使用灵活。

身故金: 因为是60岁起领,所以保证领取15年,即2173612元。虽然说是高领取,但也在一定程度上兼顾了身故金。

其他: 跟前面一样,比如支持领取计划变更、保单转换;提供星堡养老社区服务;可选天天盈万能账户等。

两款产品领取都非常接近,怎么选呢?

看中终身有现价、追求高领取:乐养多可以满足

兼顾高领取和身故保障,看中保单权益丰富:推荐星海赢家(庆典版)计划二。

03

万一中途退保,保单利益谁更高

也有些小伙伴,会担心,万一中途退保,

哪款退保时保单利益更高呢?

还是以30岁男性年交10万,交10年,60岁起领来对比:

均衡型产品,即前面5款,退保金和退保IRR差别都不是很大,

比如60岁时IRR在2.8%~2.9%左右;70岁时IRR在3.3%~3.5%。

高领取型产品,即后面2款,差异性比较大,

乐养多兼顾现价和领取,整体退保IRR比较高。

04

奶爸总结

不管是平衡型年金险还是高领取型年金险,都各有优势,

总的来说,以上的产品都非常不错。

最重要是要从自身的需求、预算和规划出发,选择适合自己的产品。

如果不知道怎么选的,可以点击这里,了解更多

关注【奶爸保】薇信公众号,了解更多产品相关信息,有任何疑问也可以私信奶爸或者留言