“我只是负责记账的会计,

公司税收违法调查跟我有什么关系?

老板说这个票要报我能怎么办?老板要*票开**,我难道不开!别来问我!”

如果公司出现税收违法犯罪,会计人员要负责吗?*哥涛**今天给大家提个醒:

*哥涛**

配合检查义务

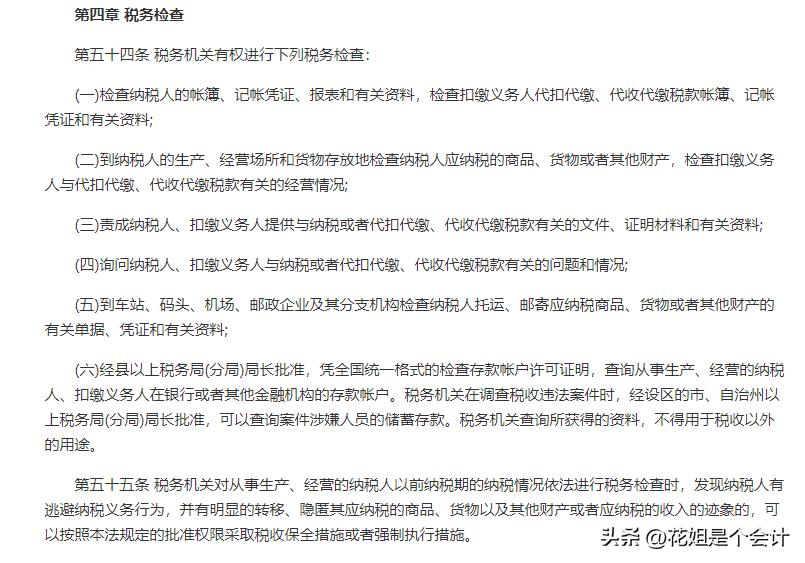

根据《中华人民共和国税收征收管理法》第五十四条规定:

刑事责任

《中华人民共和国刑法》明确 对直接负责的主管人员和其他直接责任人员 追究刑事责任!

比如:

妨害清算罪,

隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪,

虚假破产罪,

*税逃**罪,

虚开发票罪

......

一旦公司出现税收违法犯罪,作为公司的会计人员,很可能被界定为属于其他直接责任人员,承担相关刑事责任。

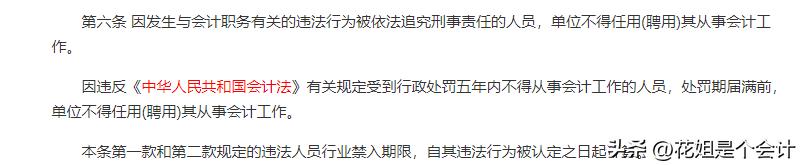

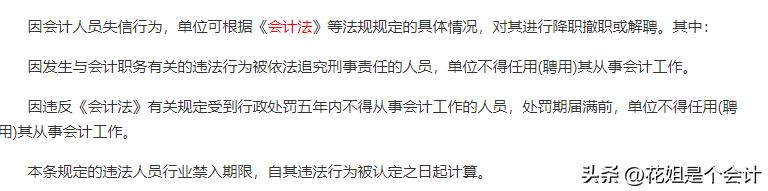

此外,根据《中华人民共和国会计法》的规定,因发生与会计职务有关的违法行为被依法追究刑事责任的人员, 单位不得任用(聘用)其从事会计工作。

因违反《中华人民共和国会计法》有关规定受到行政处罚五年内不得从事会计工作的人员, 处罚期届满前,单位不得任用(聘用)其从事会计工作。

简单来说

↓↓↓

税务机关可以要求公司相关人员配合调查

可以扣缴公司财务资料查证

经批准可以查询相关人员账户

符合相应情形,可以采取强制措施

直接责任人和其他主要负责人还有可能判刑

一旦符合公布标准,

纳税人、扣缴义务人或者其他涉税当事人

就会被公布。

由相关部门

依法

对当事人采取联合惩戒和管理措施。

其实*哥涛**相信大部分的会计人员都不会主动犯罪,但作为一名会计人员,在遵守法律法规及具备良好的职业道德同时,了解基本的职业风险,明晰自己的工作职责,同时杜绝弄虚作假的行为,合理合法保护自己,才是上上之策。还有最最重要的一点:不要去当挂名法人和挂名财务负责人,不要去当挂名法人和挂名财务负责人,不要去当挂名法人和挂名财务负责人!!

*哥涛**

会计工作中到底如何避免风险?

|

一.账务自查:12个事项 |

①是否存在计提的职工福利费、工会经费和职工教育经费超过计税标准,未进行纳税调整;

②用于非增值税应税项目、免征增值税项目、集体福利和个人消费、非正常损失的货物(劳务)、非正常损失的在产品、产成品所耗用的购进货物(劳务)是否按规定作进项税额转出;

③是否存在利用虚开发票或虚列人工费等虚增成本,是否存在使用不符合税法规定的发票及凭证,列支成本费用;

④向购货方收取的各种价外费用(例如手续费、补贴、集资费、返还利润、奖励费、违约金、运输装卸费等等)是否按规定纳税;

⑤企业发生的工资、薪金支出是否符合税法规定的工资薪金范围、是否符合合理性原则、是否在申报扣除年度实际发放;

⑥是否存在将资本性支出一次计入成本费用:在成本费用中一次性列支达到固定资产标准的物品未作纳税调整;

⑦是否存在超标准列支业务招待费、广告费和业务宣传费未进行纳税调整等问题;

⑧是否存在未按税法规定年限计提折旧;随意变更固定资产净残值和折旧年限;不按税法规定折旧方法计提折旧等问题;

⑨是否存在擅自改变成本计价方法,调节利润;

⑩是否存在超标准、超范围为职工支付社会保险费和住房公积金,未进行纳税调整。是否存在只提不缴纳、多提少缴虚列成本费用等问题;

⑪是否存在视同销售行为未作纳税调整;

⑫ 是否存在利用往来账户、中间科目如“预提费用”等延迟实现应税收入或调整企业利润。

|

二.财务自我保护5要点 |

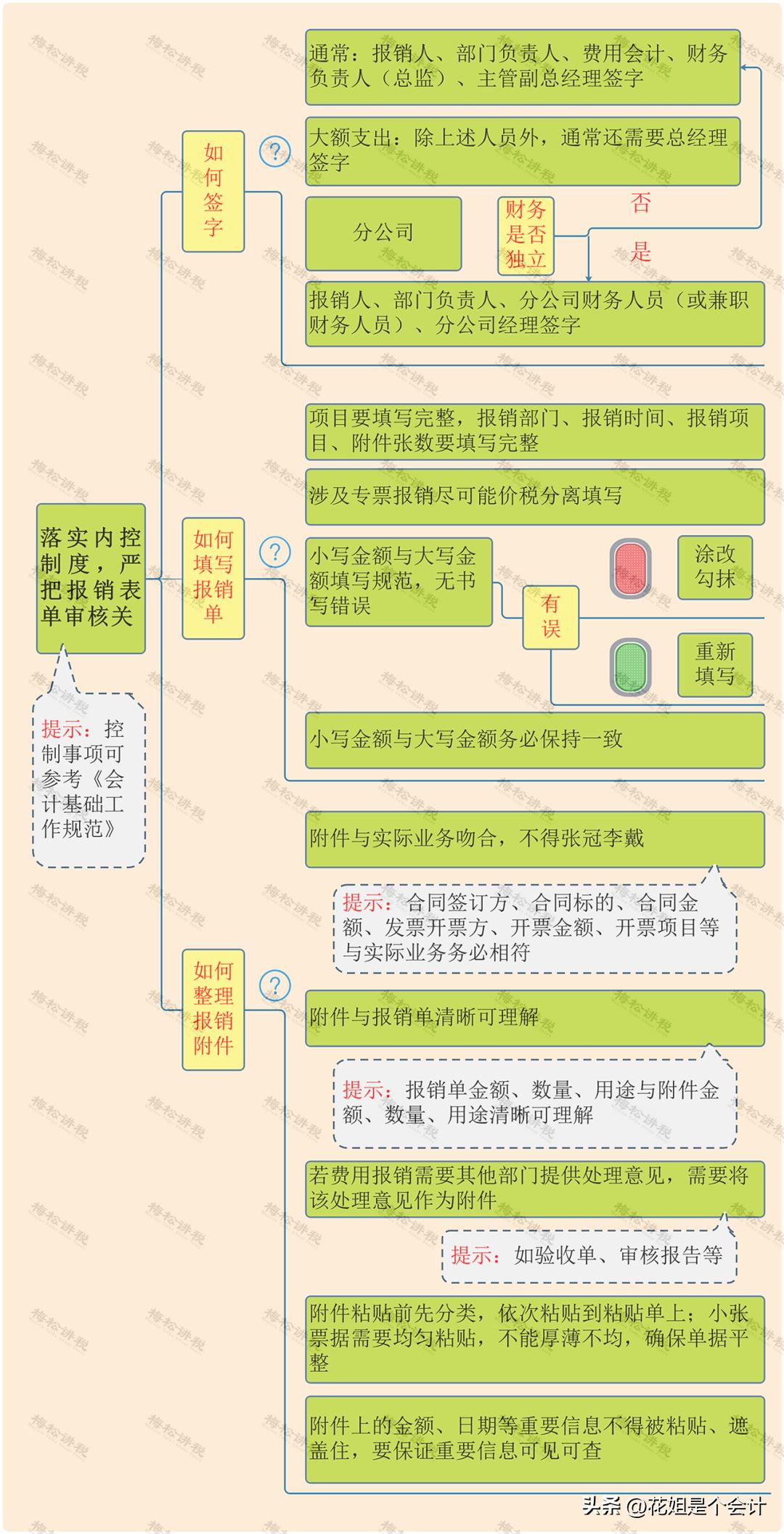

1、落实内控制度,严把报销表单审核关

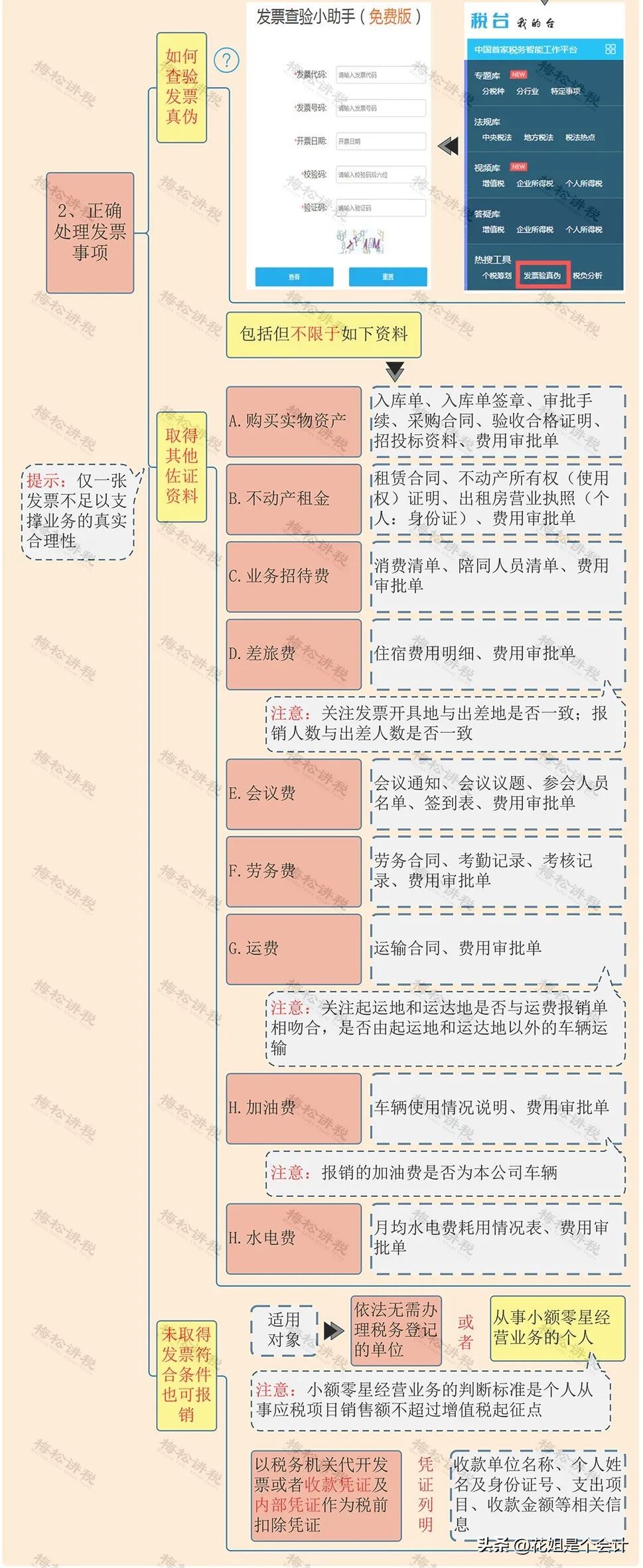

2、正确处理发票事项

3、运用好法律*器武**

《会计法》虽然对做假账等事项进行了严格的规定,但是无疑也是财务人员的保护神!在对外出具报表、对内风险提示等事项的时候,一定要经过领导签字、确认等,做到业务留痕。

4、坚守自己的底线

作为一名有民事行为能力的成年人,我们一定要坚守职业道德准则!在房贷车贷与法律红线之间做好选择!不能干不该干的坚持不干!

(1).虚开发票。虚开发票偷*税逃**款是最常见的了,那为什么有的企业还是这样做?利益驱使,作为财务人员一定要认清自己的责任和底线。

(2).虚列成本费用。有的企业从人员工资下手,虚列大量的工资,税前扣除少交企业所得税。再就购买大量费用发票,税前扣除。

(3).阴阳合同。明星闹得沸沸扬扬的,把金额拆分多个合同,在进行一系列的资本运作,进行节税套现。

(4).财务造假。不按实际的经营情况入账,少列收入。

(5).利用税收优惠。去税收洼地,利用优惠政策数据造假享受优惠。

(6).利用空壳企业套现。成立空壳企业,没有实际经济业务,利用税收优惠,虚开发票,赚取发票手续费。

……

上述这些行为都要警惕,财务人员一定要守住底线,切莫后悔!

5、不要轻易接手“烂摊子”

虽然找工作不易,但是一定要关注企业的诚信状况,选好老板。如果企业的账目很混乱,一旦接手,后期如果出现一些违法状况,也很容易引火上身。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”