6月25日,诸葛数据研究中心重磅推出《2023上半年房地产市场总结与展望》,对上半年的房地产市场进行总结和展望,报告分为 宏观环境篇、土地市场篇、城市市场篇、房企篇。以下为土地市场篇,后续会逐一为大家献上,敬请期待!

土地市场:拨云见日,回暖向稳

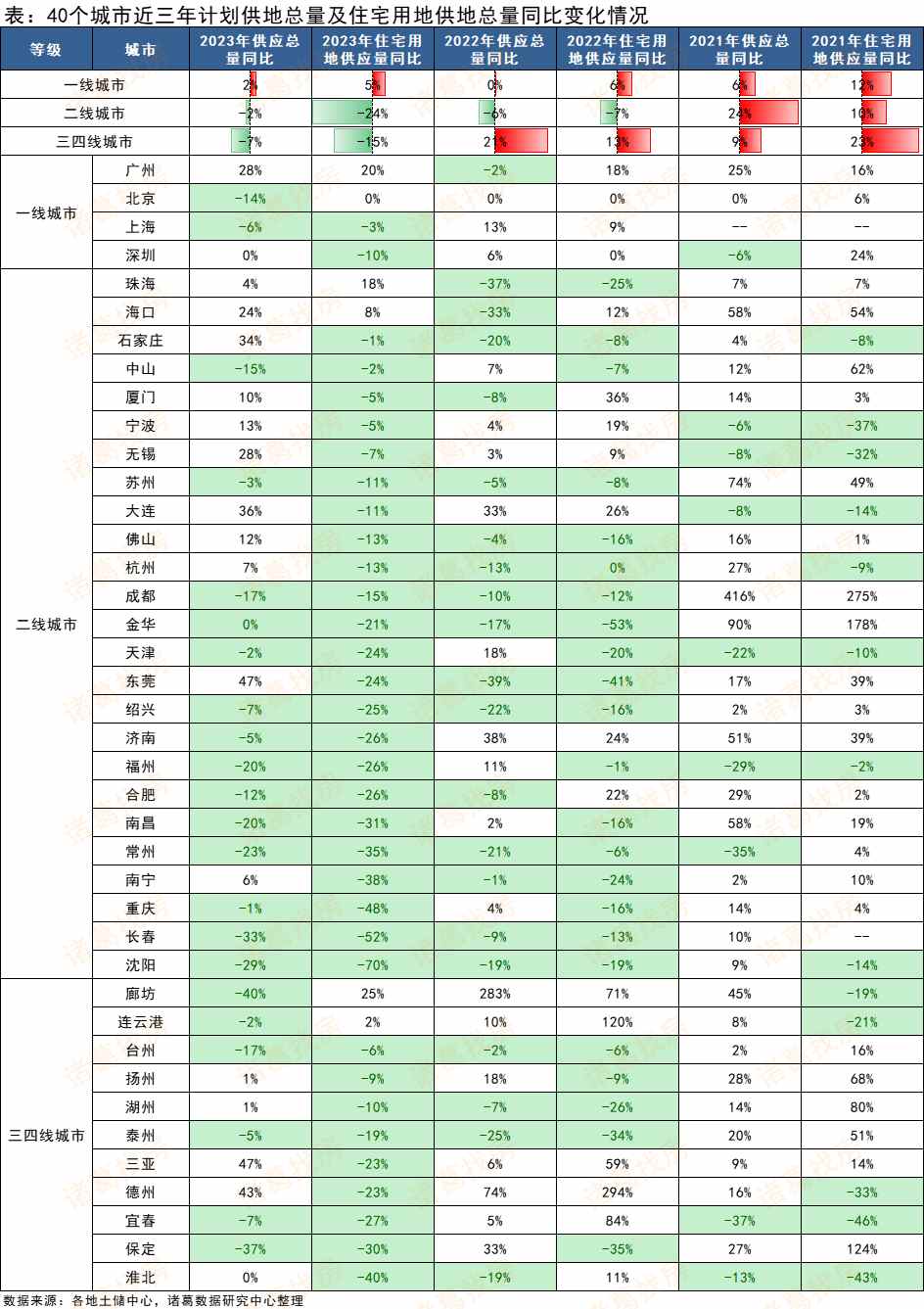

一、2023年宅地计划供应量严重“缩水”,“高库存”城市降幅更为显著

2023年土地市场计划供应量止升转降,宅地“缩水”更为严重。 进入2023年,多地计划供地规模出现下滑局面,尤其是住宅用地方面,近两年持续秉持着谨慎的供应原则,继去年首度小幅转降后,今年宅地计划供应降幅进一步扩大。 根据诸葛数据研究中心监测重点40城计划供地数据显示,2023年计划供地总量为8.99亿㎡,较去年下降2.8%;住宅用地计划供应量为1.58亿㎡,同比下降19.4%,同比降幅较上年扩大约16个百分点。此外,截至目前40城实际供应土地总量及住宅用地规模均仅完成全年计划的15%左右。 究其原因,去年12月,自然资源部办公厅印发《关于进一步规范住宅用地供应信息公开工作的通知》,要求因城施策安排计划总量,凡商品住房去化周期长、土地流拍率高、市场需求明显不足的城市,应当控制商品住宅供地规模,其中已供应未竣工住宅用地面积超过近三年平均完成交易量5倍的城市,应当从严压缩计划规模直至暂停供地。今年多城供地收紧宅地供应与这一政策的出台脱不开关系,多数城市考虑到自身库存积压严重、楼市去化缓慢等问题,制定出相应的供地收紧策略,避免供大于求状况的出现,由此来看,对于房地产市场整体发展而言,此举也是具有正向意义的举措之一。此外,也从侧面印证了楼市修复缓慢、库存积压对土地供应端具有一定的制约作用。

另外,可以看到, 近五年住宅用地计划供应量占比基本呈现稳步下降局面,至2023年占比仅17.6%,创近五年新低。 今年1月,在全国自然资源工作会上,自然资源部部长王广华表示,要统筹优化“十四五”时期土地计划指标分配,适当增加2023年指标,支持“十四五”规划重大工程尽快落地,支持交通、能源、水利、信息等基础设施建设,支持城市群和都市圈建设现代化基础设施体系。因此,今年土地市场计划供应俨然打开了“宅地适当收紧、产业用地增加”的局面。

一线城市供地规模稳健,“高库”存城市的宅地量降幅更为显著。 分等级城市来看,仅一线城市继续保持稳健的供地策略,2023年计划供应规模仍呈小幅上升态势,二线、三四线城市计划供应量则呈现收紧态势,且宅地的供应规模缩减更为显著,降幅均超15%。从各城市计划供地情况来看, 住宅用地计划供应量缩减为2023年全国范围内的城市普遍状态。40个城市中有22个城市2023年计划供地总量呈现下滑态势,超8成城市住宅用地量同比减少,且高库存城市的宅地量降幅更为显著。 其中,去化压力较大的2个东北城市沈阳、长春,2023年大幅削减了宅地供地计划,沈阳住宅用地计划供应量同比降幅高达70%,长春同比减少52%。与之类似的还有重庆、淮北、南宁等,同比降幅均在38%以上。

此外,也有少数城市计划供地表现出平稳或积极的态势。其中,北京在推地上持续保持相对稳定的力度,截至2023年住宅用地计划供应量已连续4年持平。广州、珠海的宅地计划供应更具积极性,2023年广州住宅用地计划供应901公顷,较去年大幅增加20%,这是广州住宅用地供应量连续第五年保持增长,充足的住宅用地供应量是广州实现“稳地价、稳房价、稳预期”的有力保障。珠海亦是如此,2023年住宅用地计划供应量同比增加18%。

二、“量缩质提”趋势延续,土地揽金同比下降3成

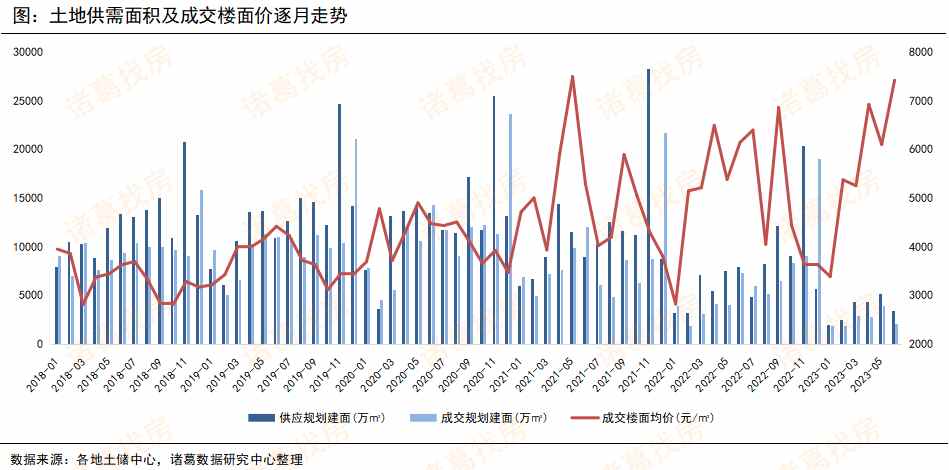

土地供需两端持续收紧,成交规模创新低,楼面价创新高。 进入2023年,在多城计划减少土地供应的背景下,加之“少量多次”供地模式在全国范围内密集开展,使得土地市场供需节奏再度发生了明显变化,“加速收缩”为了今年土地市场供需两端最为显著的特征之一。此外,房企资金流动性压力仍然不小,以及楼市修复缓慢,房企拿地热情仍处于温和回升阶段,因此成交端暂且发力不足。不过,在不少城市持续推出优质地块的带动下,成交楼面价持续上行,创历史同期价格新高。根据数据显示, 2023上半年土地供应规划建筑面积为21854.23万㎡,同比下跌37.02%,较去年下半年下跌63.88%;成交规划建筑面积15438.32万㎡,同比下跌37.43%,较去年下半年下跌71.5%。2023上半年土地成交楼面价为5846元/㎡,同比上涨9.46%,环比上涨30.14%,再度刷新了成交楼面价新高。 土地市场量缩质提的趋势仍在,在土地量缩减下,地块的质量有所提升。

上半年土地供需规模“四连升”后小幅回落,6月楼面价直逼月度峰值。 从月度数据来看,今年上半年土地供需两端基本呈现稳步上升趋势,2023年1月供需规模低位开场,供应、成交规模建筑面积均低于2000万㎡,随着市场逐渐复苏,多城陆续拉开今年拍地活动序幕,供需规模逐月增加,直至5月份,迎来了年内首个供需小高峰,供应规模为5183.77万㎡,成交3903.47万㎡。价格方面也是低位开场,2023年1月成交楼面价为3386元/㎡,随后部分城市纷纷按下拍地键,重点一二线城市更是迎来首场土拍“开门红”,成交价格涨势愈加强劲,至2023年6月成交楼面价升至7416元/㎡,达近6年月度成交楼面价次高峰。

备注:2023上半年数据统计时间截止至6月20日,下同。

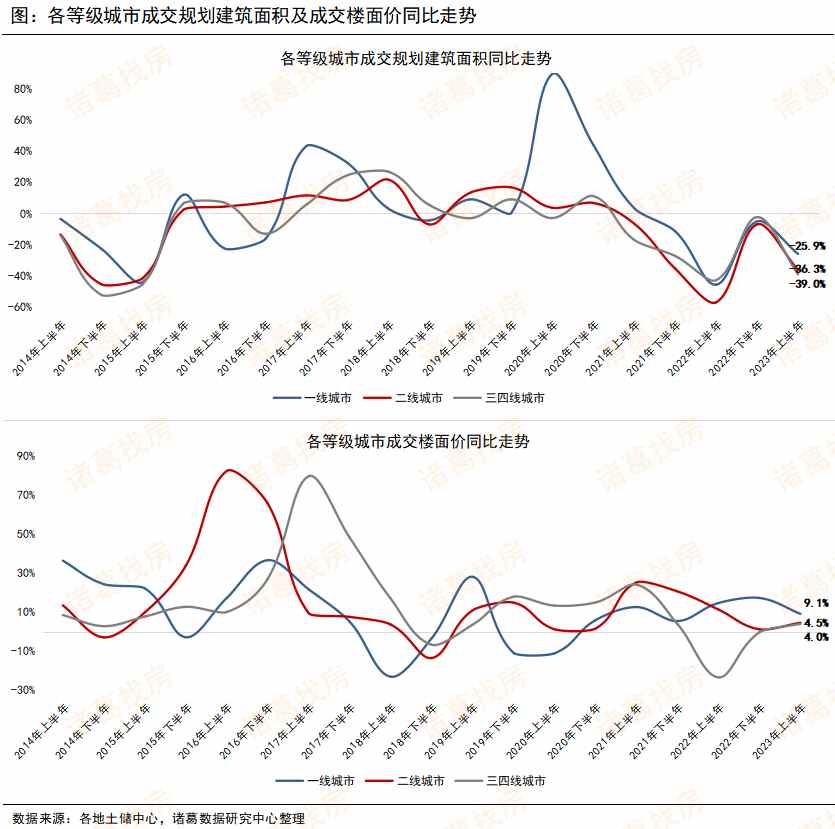

各等级城市土地成交规模同比全线下跌、楼面价同比全线上扬,一线城市韧性更强。 分能级城市来看,一线城市成交同比跌幅相对较小,主要系今年北京、上海供地节奏明显加快影响;二线城市、三四线城市跌幅均超30%。根据数据显示, 2023上半年,一线城市土地成交规模同比下跌25.9%,二线和三四线城市成交规模同比分别下跌36.3%和39%。 此外,土地市场局部升温之下,三四线城市表现更为失力,成交规模缩减最多。从各等级城市成交楼面价同比来看,一、二线城市价格涨势相对坚挺,已分别连续6个、9个半年度呈现正增长。数据显示, 2023上半年一线城市成交楼面价同比上涨9.1%,二线、三四线城市同比分别上涨4.5%、4%。

全国土地收金同比下降3成,重点一二线城市土地揽金能力更优。 受供应规模的影响,上半年土地市场成交规模也呈下降态势,收金规模俨然难掩下滑局面。根据数据显示, 2023上半年全国土地成交金额为9027.88亿元,环比下降62.43%,较去年同期下降31.24%。 另外,不可否认的是,在地方财政收入中,土地收入也起着不可或缺的作用,近两年土地收入的下滑也在一定程度上加剧了地方的财政收入压力。部分土地财政依赖度过高的城市,则需要进一步优化调整财政收入结构,谨防土地收入下滑加大财政压力。

从城市来看,重点一二线城市土地收金出众。其中, 北京以1008.72亿元位居土地出让金首位, 入年以来,北京开启了“少量多次”的拍地模式,同时优质地块频频涌出,土拍热情高涨,收金表现也更佳。 杭州以890.72亿元位居土地出让金第二, 入年以来,杭州已完成了六场土拍,且较去年明显升温,六场土拍溢价率均超8%,收金表现自然不俗。 上海、广州两个一线城市紧随其后,2023上半年土地出让金分别达545.58亿元、516.57亿元, 均是土拍火热下的高额收获。 西安凭借456.17亿元跻身前五。 另外,不难发现,长三角经济圈城市收金能力也较强,TOP20城市中占据半数以上,如苏州、南京、合肥等均是土地市场不容忽视的中坚力量。

三、溢价升温但仍处于历史低位,一线城市土拍热度领先

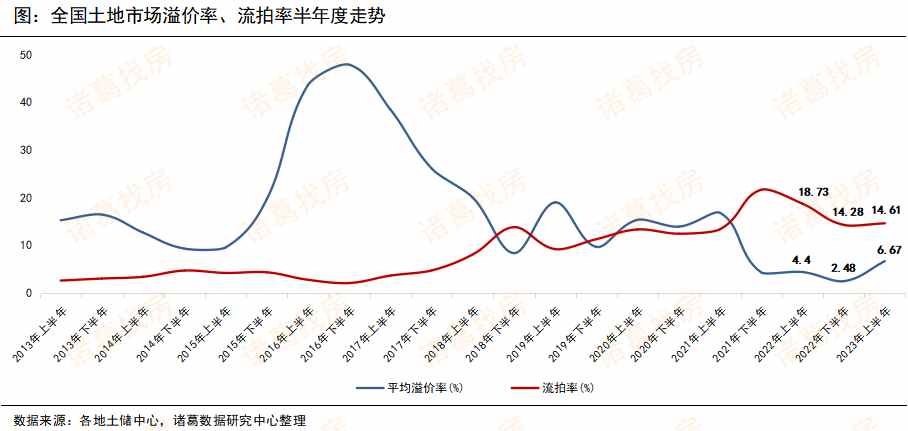

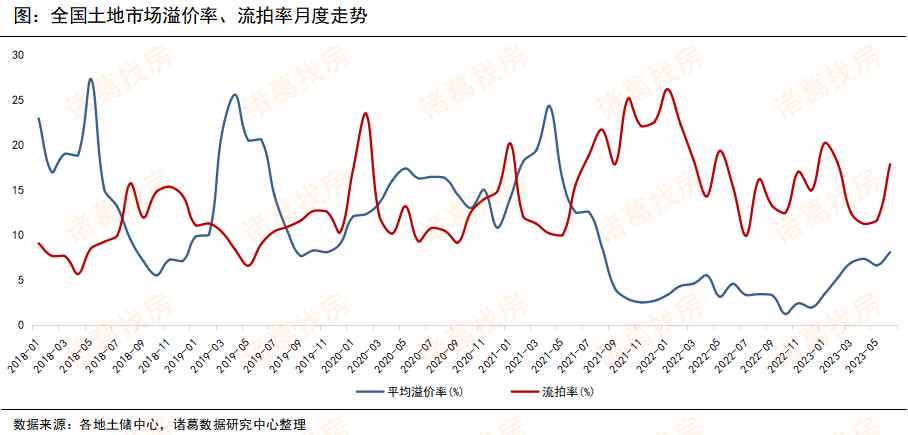

2023上半年土地市场溢价率稳步回升,流拍率仍居高位。 进入2023年,土地市场蓄力待发,在重点一二线城市错峰交替且火热拍地的带动下,土地市场热度持续回升,至2023年4月,平均溢价率升至7.34%,为年内首个高峰。进入5月份,市场恢复持续力减弱特征凸显,土地市场拿地情绪也受到一定波及,溢价率小幅回落。6月热度重启,溢价率回升,且创近22个月以来溢价率新高。整体来看,今年上半年土地市场热度回升,根据数据显示, 2023上半年土地平均溢价率为6.67%,环比上升4.19个百分点,赶超去年同期2.27个百分点, 预计随着市场逐步回到平稳复苏轨道,土地市场溢价水平仍具备较大的上升空间。

从流拍率来看,1月受春节假期等因素影响,拍地、拿地情绪均不高,土地市场以约20%的高位流拍率开场,随后在土地市场活跃度逐步回升下,以及优质地块频频推出,流拍现象持续减少,直至4月份,流拍率降至11.24%,自5月份市场恢复呈现明显放慢特征后,土地市场情绪也出现小幅波动,流拍率连续2月上升。整体来看,今年上半年土地市场流拍现象虽较去年同期出现轻微改善迹象,但仍处于历史中高位水平,面临着较大的流拍压力。数据显示, 2023上半年土地流拍率为14.61%,环比微升0.33个百分点,较去年同期下降4.11个百分点。

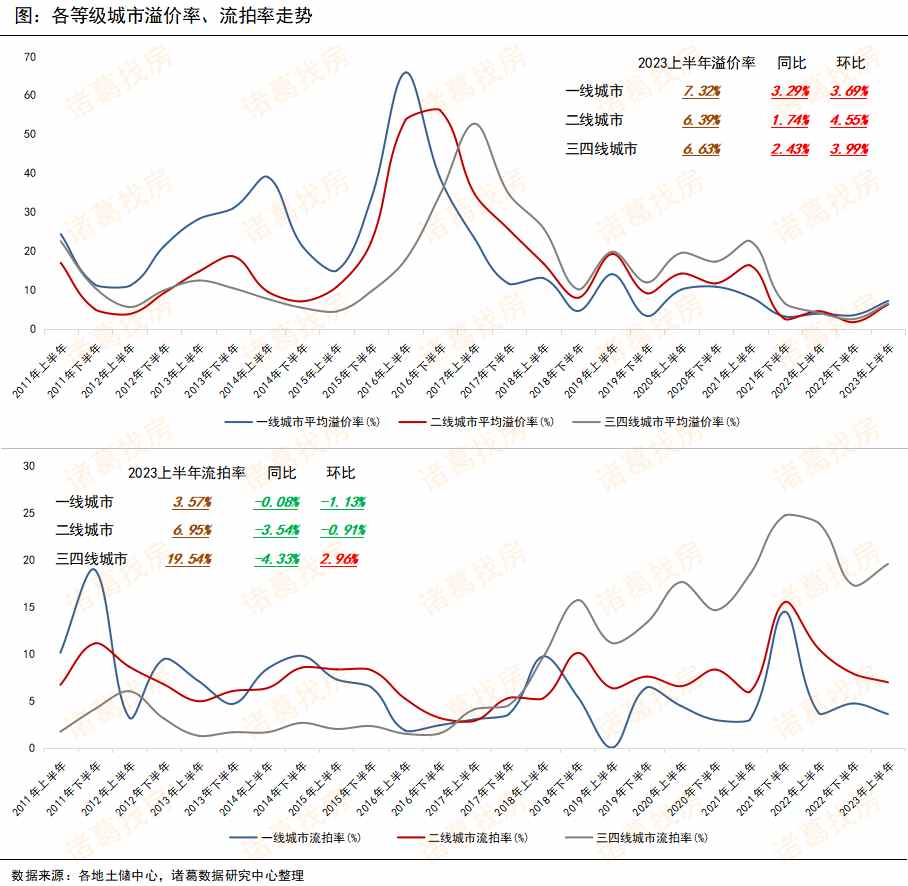

2023上半年一线城市溢价率水平居高且同比涨势强劲;二线城市中规中矩,稳意更浓;三四线城市较去年同期相比流拍减少明显但仍居高位。 分等级城市来看,溢价率方面,各等级城市溢价率同环比均呈上升态势,但仍在低位徘徊。数据显示, 2023上半年一线城市平均溢价率7.32%,较去年同期上升3.29个百分点,环比上升3.69个百分点;二线城市溢价率6.39%,同比上升1.74个百分点,环比上升4.55个百分点;三四线城市溢价率6.63%,同比上升2.43个百分点,环比上升3.99个百分点。 一线城市具备地块质量优、楼市稳等优势,土拍热度位居前列也在预期之内。

流拍率方面,一二线城市流拍率同环比均呈下降态势,三四线城市流拍率位居高位,且同比降幅最大,环比上升。数据显示, 2023上半年一线城市平均流拍率3.57%,同环比分别下降0.08、1.13个百分点;二线城市流拍率6.95%,同环比分别下降3.54、0.91个百分点;三四线流拍率高达19.54%,较去年同期下降4.33个百分点,环比上升2.96个百分点。 整体来看,三四线城市流拍最为严重,其次为二线和一线,由于当前房地产恢复态势尚不明朗,房企对三四线城市的布局青睐度仍相对较低。

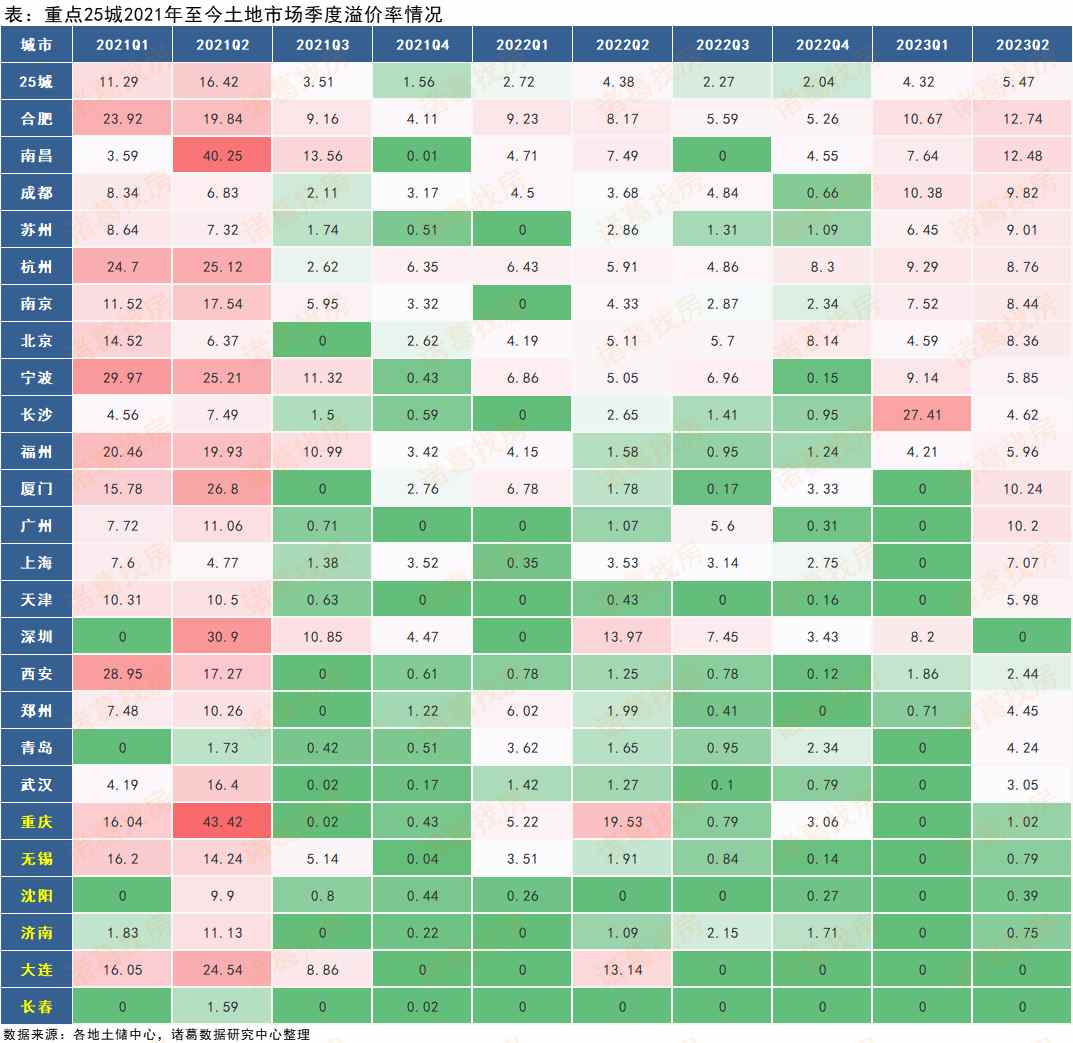

城市间土地热度分化犹存,热点城市率先升温,楼市去化难易度成为*局破**关键点。 纵观2023上半年土地市场,热点城市升温更加显著,如合肥、杭州、苏州、南京、成都等在内的多个城市,今年一二季度溢价水平明显高于去年。其中,以杭州为例,今年上半年共计完成六场土拍,首次土拍迎“开门红”,以10.89%溢价率火热开场,随后5场土拍溢价率均维持在8%以上,且触顶率也较去年40%左右上升至60%以上,5月顺利收官的第四批次土拍更有民营房企包揽全场。合肥亦是火热,2023年一二季度土地溢价率均在10%。但城市间热度分化仍然较为显著,楼市去化压力较大的城市暂时仍处于土拍平淡的瓶颈期,如长春、大连等年内前二季度溢价水平暂未出现回升迹象。由此可见,楼市去化率仍是房企重要的拿地考量因素,对楼市表现稳健的城市更加青睐,同时,去化复苏提速也成为了土拍低温城市的*局破**关键点。此外,今年热点城市土地市场较去年升温明显也向整个房地产市场传递了一定的积极信号,但当前市场仍处于局部改善阶段,很难触及2021上半年的高热局面。

四、房企拿地格局有所改变,民营房企进,城投退

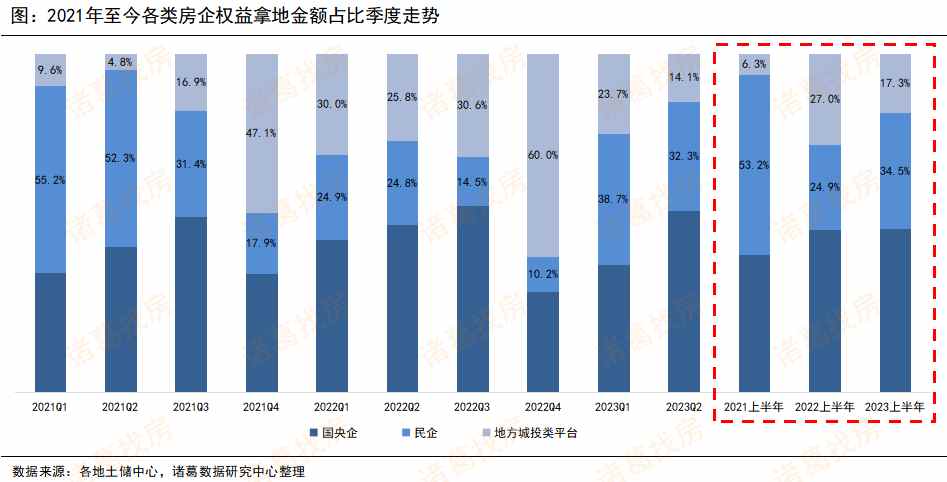

民营房企奋起直追,重回继国央企之后的第二大拿地主力,城投平台身影渐少。 从房企近三年的拿地表现来看,2021上半年,“两集中”政策的出台掀起了土地市场一波热潮,国央企与民营房企一齐担任起土地市场的绝对力量,随后由于2021年第二批次拍地规则大幅收紧加之“三道红线”高压施力下,民营房企拿地步伐明显放缓,与此同时,地方城投平台崭露头角。进入2022年,房地产市场下行局势持续蔓延,民营房企继续受困于资金压力,全年几乎是地方城投平台与国央资房企共同担当起了土地市场的成交主力军,尤其是在第四季度,城投平台拿地占比甚至赶超国央企,土地市场托底局面加重。进入2023年,在密集支持政策及房企一季度融资渠道改善的提振下,民营房企逐步回归土地市场,成为了继国央企之后的第二大拿地主力,城投身影渐少。

数据显示, 2023上半年国央企权益拿地金额占比48.2%,位居占比首位,较2022上半年基本保持不变, 其中,华润置地、保利发展、建发房产、招商蛇口以及越秀地产占据拿地金额TOP5,可见国央企拿地领先优势显著。 民营房企占比紧随其后,2023上半年权益拿地金额占比为34.5%,较去年上半年上升9.6个百分点, 其中,绿城中国、滨江集团、万科以及龙湖集团的扩储步伐出现了明显加快迹象,上半年权益拿地金额均超百亿。此外, 城投平台占比由2022上半年27%下降至17.3%, 其中上半年权益拿地金额TOP20中仅有1家城投平台企业。

备注:背景色粉色的为民营房企。

五、展望:持续稳中向好或将成为下半年土地市场的主旋律

今年上半年,土地市场从房地产市场各大主战场中率先突围,局部升温特征凸显,为提振市场信心起到了较为重要的作用。结合当前市场表现,预测下半年土地市场将呈现稳中有升态势。具体体现在:

1、供需两端稳中有升。根据今年上半年实际供地量仅完成全年计划的15%左右,预计下半年各地为加快完成全年供地计划目标,土地市场推地节奏或将较上半年呈现明显加快迹象,与此同时,供应端的明显放量也将会在一定程度上促使成交增加。

2、整体热度以“稳”为主,城市分化仍然明显,重点一二线城市仍处于热度“领头羊”。在行业处于调整周期内,房企布局策略也随之发生改变,稳健型城市依旧是房企的首要选择。

3、房企拿地格局基本定型,预计下半年国央企仍为第一拿地主力,民营房企位居其后,城投平台身影可能会进一步减少。