俗话说,知己知彼,百战不殆。

小宝平时无聊的时候,就喜欢到一些保险代理人的朋友圈溜达,看看他们又在搞些什么幺蛾子。

有意思的是,只要隔段时间不看,打开就有新收获。

一会是用“身价"二字,混淆意外跟寿险的概念;

一会是把几乎达不到的预期收益,当保底收益来宣传;

一会是说自己家的重疾产品,直肠癌不用切除三分之二才赔,而别家的有这个要求,总之就是各种辣眼睛……

而在这么多乱七八糟的套路当中,有一种“杀猪盘”可谓是历久弥新, 绵延不绝,经久不衰。

是啥呢?

那就是近乎每个业务员都在推荐的,返还型意外险。

比如早前的某安任我行、某寿的百万如意行、某洋的安行宝、某华的畅行无忧,现在还有个安心百分百。

不是小宝针对谁啊,上述产品,都不咋滴…

每每看到他们用“不花钱”三个字来割韭菜的时候,就控制不住地火大。

返还型意外险坑在哪?

首先大家要知道,只要我们买保险,获得保障,转移风险,天然就是要付出成本的。

即便我们没有发生风险,保险公司这段时间也提供了保障,承担了理赔的责任,只是把理赔款给了别人,没赔到我们这儿而已。

所以千万不要以为,我们没发生意外/疾病,保险公司没给我们理赔,他就没有成本,这个想法太可爱了哈。

其次,我们再了解一下,啥叫返还型意外险?

返还型意外险说白了还是意外险,保障意外身故、伤残、意外医疗。

它最大最大的特点是,出事了赔钱,没出事到期了就返还全额保费。

比如安心百分百,交20年,每年2500元,共5万块,保到75岁。

期间不幸发生意外身故的话赔100万,安然无恙活到75岁就返还5万块本金。

看着好像挺不错的,白白保了几十年,最后能拿回全部本金,不花一分钱。

但是,请仔细琢磨一个问题——

我们30岁的时候交的5万块,跟75岁返还回来的5万块,价值能一样吗?

其实保险公司在这当中只是做了一个小小的操作,就不动声色地赚了大把大把的利息。

大致的原理是——

1、先把我们的本金收上来,用于投资生息。

2、每年从这些本金所产生的利息中,拿出一小部分给我们提供意外保障,剩下的大头揣自己兜儿里。

3、等最后产品到期了,再把早就贬值成渣的本金返还给我们,让我们账面上看起来没有吃亏。

直接说可能有点抽象,小宝再给举个栗子:

我们现在有一头身体健硕,能吃能睡能下崽的母猪。

保险公司说,你把母猪交给我,10年内每年分你2个大猪蹄儿吃,10年后我再把母猪原封不动还给你。

这个买卖你干不干?

当然不干!

10年时间,我们这头母猪能产多少小猪崽?

光是卖小猪崽的钱就不知道能买多少个猪蹄儿了,而且10年后还回来的的老母猪,能跟我们现在的比吗?

所以说,聪明人绝对不会把手里的“母猪”交给保险公司,而是留在自己手里养。

母猪生小猪,小猪再生小小猪,不断复利增值,最后实现“猪蹄儿自由”。

同理,返还型意外险也就不建议碰了。

具体数据层面的分析小宝今天就不展开了。

应该选什么样的呢?

大多数意外险对于投保的限制,只有年龄和职业,对健康没啥限制。

所以长期意外险对于我们这种坐办公室的来说,并没有很大的吸引力。

既然不想被返还型意外险薅羊毛,那我们就把本金放自己手上,用它产生的利息,拿出一部分配置交1年保1年的消费型意外险即可。

每年都选择最新、最划算的,非常香~

按照不同的年龄段,小宝做了不同的推荐,大家可以参考一下:

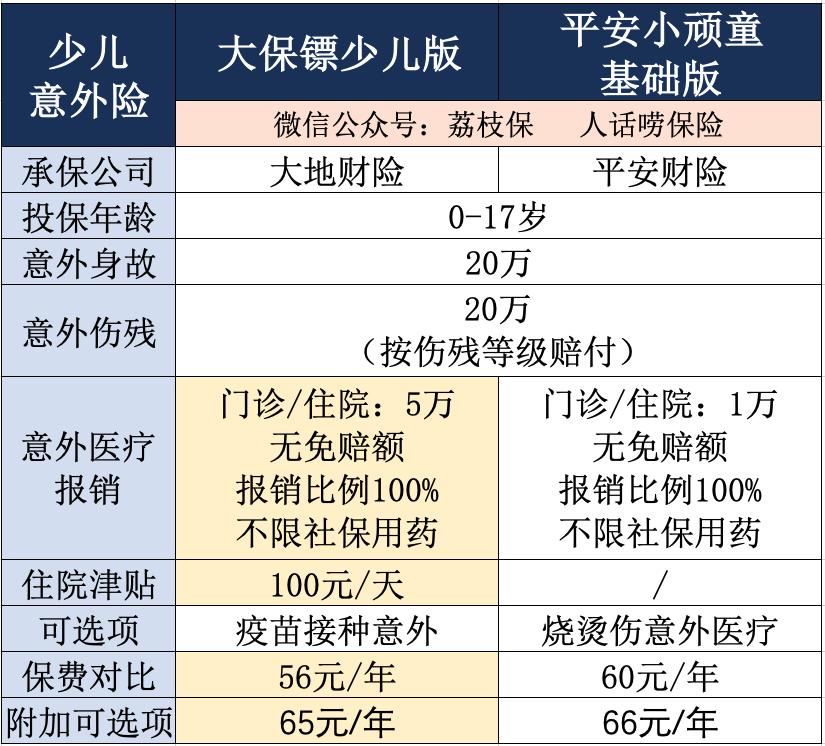

1、少儿

(点击查看大图)

两个产品性价比都非常高,一年也就六十块钱左右,其中小宝比较推荐的是大保镖少儿版。

不仅价格便宜一点,而且意外医疗的报销上限有5万,比平安小顽童的更高。

另外大保镖还有意外住院津贴,比如小朋友因为意外住院,大人肯定难免要请假陪护。

这个时候,小朋友每住一天院,保险公司就给100元津贴,算是弥补了一点误工的损失。

因此,大保镖少儿版是首选。

而如果是特别看重品牌的,再考虑平安小顽童,在平安家算是不可多得的高性价比产品~

2、成人

(点击查看大图)

来到成人意外险这个战场,竞争就比较激烈了,咱们直接说结论。

60岁以内的,建议优先考虑大保镖和大护法。(名字都很有意思)

两款产品的价格是一样的,都是158元/年,主要是在「意外医疗、住院津贴、猝死保障」三个方面有点小区别。

意外医疗,大保镖的报销比例是80%,而大护法的是100%,大护法的更好。

住院津贴,大保镖则扳回一城,意外住院的话,每天有150元的津贴,大护法木有津贴。

猝死保障,两者额度也有一点差别,大保镖是25万,大护法是30万。

具体哪个更好,并不是绝对的,大家可以根据个人喜好选择,小宝倾向大护法多一点~

61-65岁或职业等级为4类的,建议考虑360全民保意外险。

整体来说跟大护法差不多,虽然价格稍稍贵了10块钱,但换来的是更宽松的职业及年龄限制。

而如果是从事高风险职业的朋友,就只有人保的高危职业意外险可以选择了。

支持5、6类职业的朋友投保,非常难得。

毕竟职业风险高,意外险的理*率赔**也会更高,因此价格比较贵…

3、老人

(点击查看大图)

父母年纪大了,腿脚不灵活,眼神也不太好,发生意外的概率要远高于年轻人。

在给父母配置意外险的时候,建议重点关注意外医疗的保障,优先考虑报销比例高的,免赔额低的。

小宝搜罗了一圈,目前这两款是比较好的,从年龄段划分即可。

66-80岁的,建议选择安达家中宝,意外医疗的报销比例更高。

而如果是80岁以上的,建议选择国寿的父母综合意外险。

好啦,整体来说挑选意外险并不难,非常适合刚入门的保险小白用来试手,给自己配置人生中的第一张保单。

配置的时候只需要注意避开返还型意外险这个大坑,然后关注年龄和职业的限制,对号入座即可。