前段时间,某些擦边成都的地方,个别楼盘打出了这样的口号:

首付低至一万,还赠送10万装修礼包买房,心动不如行动,期待你的加入!

有些朋友,跑来问观察员,这个太诱人了,这种操作可行吗?

于是观察员下来详细了解了这种操作,不看不知道,一看又刷新了我比五官还正的三观。

成都楼市观察员,一个有专业、有态度,三观比五官还正的良心观察员,值得你的信赖!

零首付买房

先说个题外话,即便是在成都,这种增速以及交易量领跑全国的城市,楼市依然是冰火两重天,整体依旧是略显疲态。

突然想起了某个大佬上次调侃的话语:

你给了我除降价以外的所有恩惠;我还给你除买房以外的全部支持!

吐槽完了,其实我想说的是,楼市分化的大环境之下,既不能降价,也不敢降价,于是乎一系列骚操作就来了。

而这,正是滋生这些低首付、零首付、甚至是负首付这些操作的大环境所在。

零首付?

那么这些操作,真的可取吗?

可以明确告诉大家,这些操作不过是一种营销把戏,而且是违法违规的一种操作。

根据《中国人民银行关于规范住房金融业务的通知》第二条规定,强化个人住房*款贷**管理,严禁发放零首付个人住房*款贷**。

想搞这种操作的人,要注意了,一旦出事不光是房子的问题,还是违法违规的问题。

接下来,咱们就三个方面详细阐述这类型的操作:

1 这些操作把戏是怎么样的?

2 这些操作有什么风险之类?

3 为什么会出现了这些操作?

关于第一点,这些是如何操作的,其实不管是哪种,都涉及到了银行的*款贷**这个关键问题。

直白来说,都是利用银行杠杆或者相关金融方法,来做低首付或者提供额外的金额做首付。

比如低零首付,常用的就是高评高贷来操作。

原本一百万的房子,首付需要30万,*款贷**70万。但是现在通过操作,房子能评估到120万,那么就可以*款贷**84万。银行直接放款给开发商84万,那么购房者就不需要首付30万,只需要首付16万即可。

如果胆子更大,评估的更多,就是可以操作成零首付了。

高评高贷

再比如负首付,这个一般在二手房买卖中操作得比较多。

签订二手房买卖合同之后,通过利用其余*款贷**方式的名义,诸如装修贷、经营贷、信用贷等一系列的名义,获取一部分资金,可以用作首付。再通过高评高贷,高杠杆回笼资金。

诸如原本100万的二手房,本来需要首付30万加上相关税费之类的,大概要37万左右。先通过第三方机构,以装修贷或者经营贷名义,*款贷**40万出来。然后房子再做高评高贷,最高可以*款贷**100万出来。这样操作之后,业主拿走100万,实际上还多出了40万。

关于第二点,这些操作有什么风险?

只能说看得见是诱人的馅饼,看不见的背后,全是风险和陷进。

中间操作人员会给你说 ,你看你花小钱甚至没钱都可以买房子,这可真是大优惠。

实际情况而言,你会背负相当大的压力,而且还有诸多的风险,不过这个他们可不会给你说,他们只需要赚到钱就是了。

看不见的是陷阱

纯逻辑推导一次:

想要这么来操作的购房者,只说明一个问题,自身的钱财并不充足。

那么这么操作之后,第一笔*款贷**的高额月供怎么办?第二笔*款贷**的月供,又怎么办?

要知道第一笔*款贷**,基本都是装修贷或者信用贷或者信用贷,这些*款贷**年限都是很短的,最多也就只有三五年的期限。

这个不像房贷,三五年的期限,月供是非常高的。而且更为重要的,如果是经营贷,这个是要抽查的,而且是要归本的!

如果被抽查到,立马就需要还清。即便没抽查到,也需要每年归还全部本金的。

较真来算的话,即便这些没有被发现,实际上增加了购房人的负债成本,返还的本息都会随之增加,本来都没钱硬上买房了,还搞这么高两笔月供,你这不是自己往火坑走嘛!

多重房贷压力大

这些操作,理论上来讲,只适合一种购房者情况:

那种月收入相当高,然而手里却没多少资金存款的购房者。

就现实而言,这种也不太可能,既然高收入,在如今的大楼市环境之下,为什么不多等个一年半载?关键后续还要看原本房子主人,愿不愿意配合来这样操作。

关于第三点,为什么会出现这些操作,这个开篇说了,跟大环境有关,其实还跟另外一点有关。

一方面是银行有任务指标,需要放出多少钱,所以才有了这些操作实现的可能。另外更重要的一方面,其实这些是有些人故意炮制的陷阱而已。

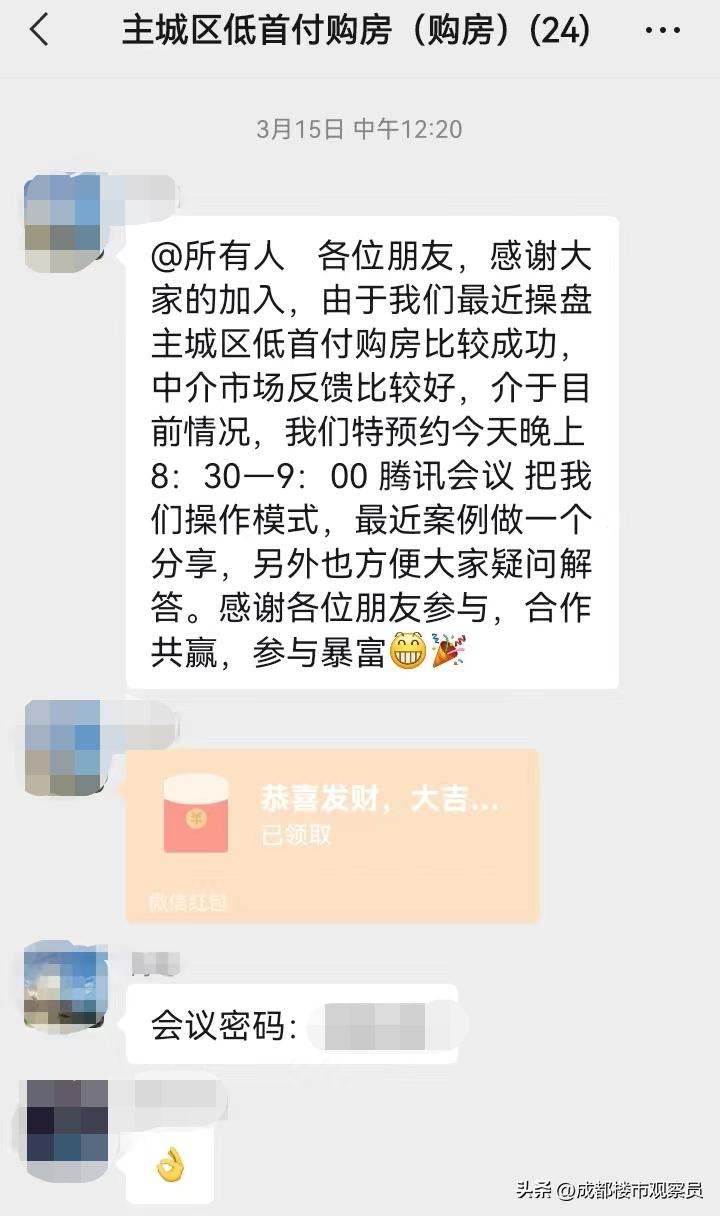

主城区低首付购房群

为什么会这些操作会存在?

正如老话所说,天下熙熙皆为利来,天下攘攘皆为利往,无非就是利益,还是巨大的利益罢了。

只能简单给大家说,第一笔*款贷**有服务费,手续费,担保费,第二笔*款贷**也有这些,而且房贷部分银行还有返点。然后再给这些购房者说下,我们这么操作还需要关系费。即便没有这些费用,背后的利益,也是你月供的利息当中藏着。

诸位想想,这些费用怎么会少的了,又有谁会无利起早?

写在结尾的话,告诫大家,买房一定要摸着自己口袋来看,早已经过了高杠杆的时代了,切莫再去交智商税了。