来源:小财米儿

小财米 儿注意 到, 12 月 22 日, 深 交所 将 安排 创业 板企业 深圳华强电子网集团股份有限公司 ( 电子网 ) 接受 上市委员会 审议。

据了解, 电子网 是一家面向电子元器件垂直产业链的产业互联网 B2B综合 服务商 , 为产业链参与者提供专业化的全球采购服务和综合信息服务。报告期内,发行人主营业务收入情况如下表所示:

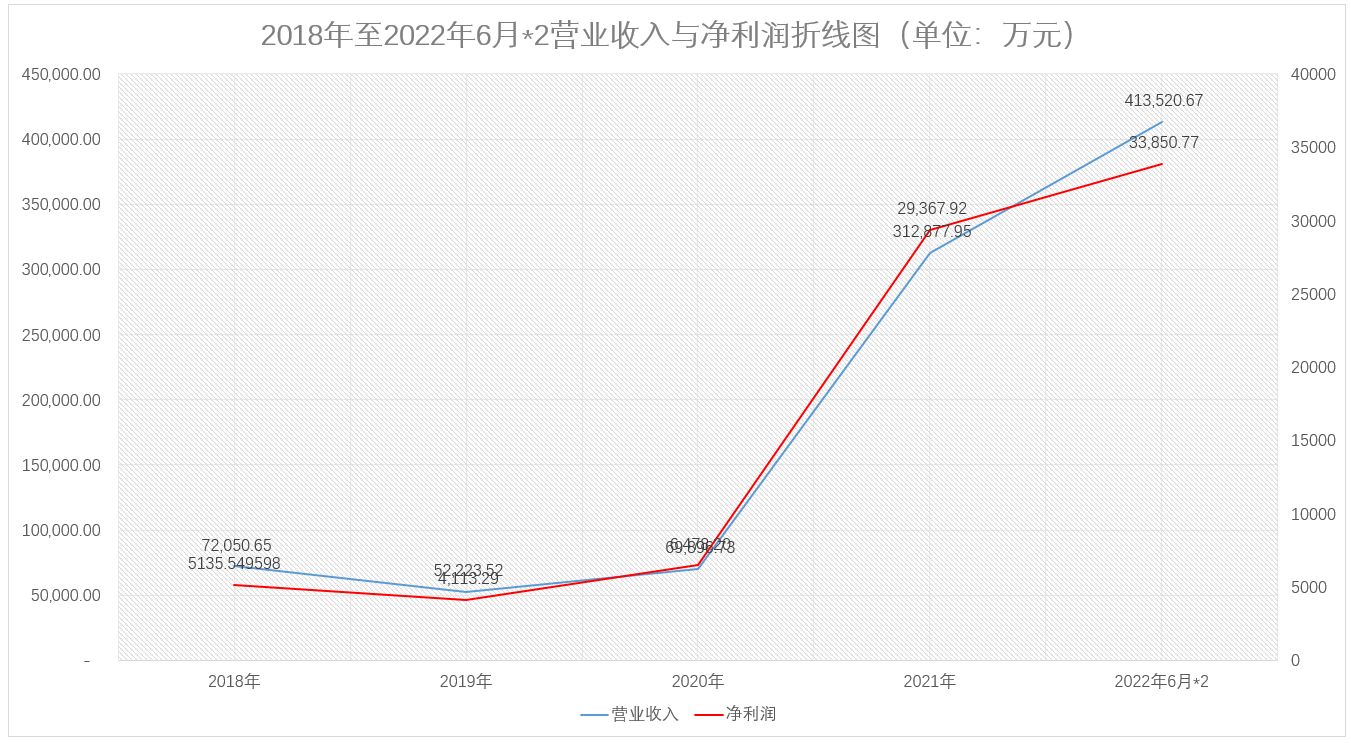

2 018 年至2 022 年6月,电子网实现营业收入分别为 72,050.65 万、 52,223.52 万、 69,896.73 万、 312,877.95 万、 206,760.33 万 ,同期净利润分别为 5,135.55 万、 4,113.29 万、 6,478.20 万、 29,367.92 万、 16,925.39 万 ,销售净利率分别为 7.13% 、 7.88% 、 9.27% 、 9.39% 、 8.19% 。2 018 年年至2 020 年,公司业绩增长较为缓慢,而2 021 年相比2 020 年营业收入增长 3 .48 倍,净利润增长3 .53 倍,爆发式增长较为明显。

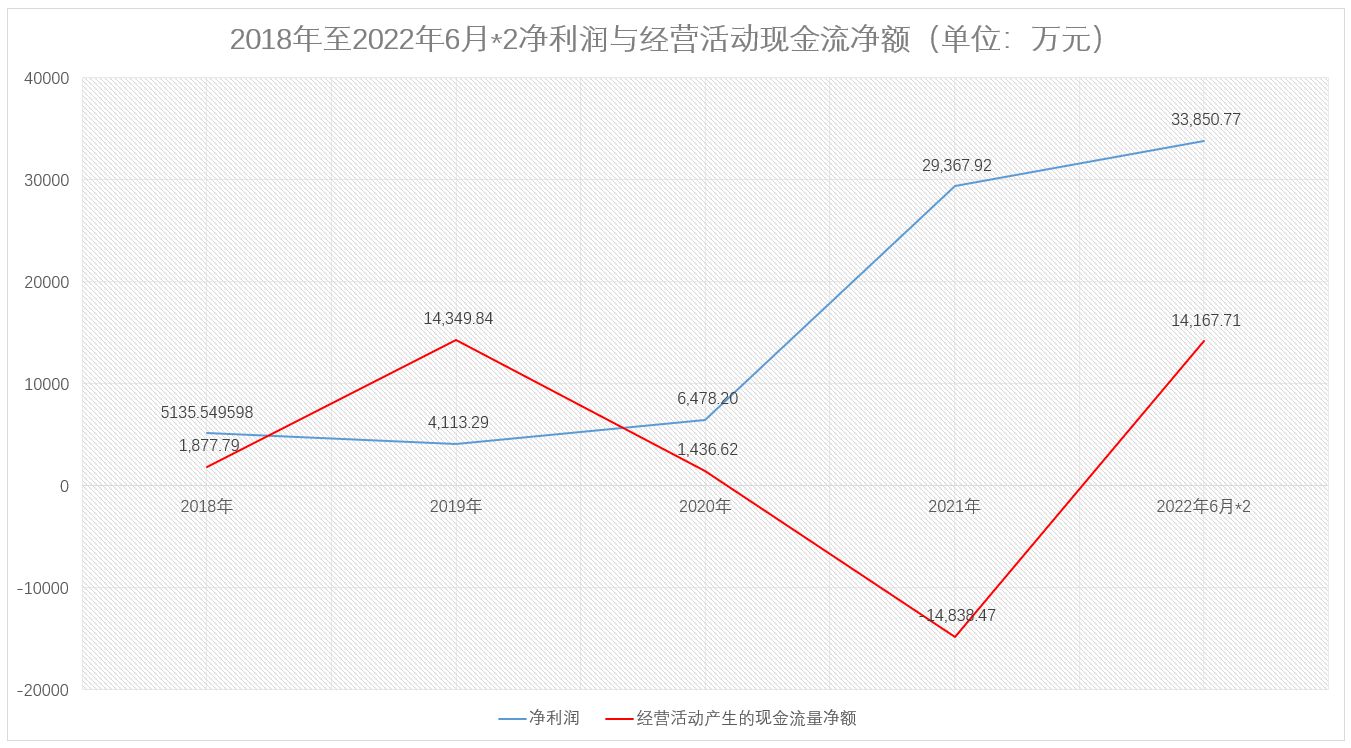

但是从现金流来看, 电子网 整体现金 流并不 乐观。2 018 年至2 022 年6月,公司经营活动产生的现金流净额分别为 1,877.79 万、 14,349.84 万、 1,436.62 万、 -14,838.47 万、 7,083.85 万 ,与同期净利润相差较大。尤其是2 020 年及2 021 年,经营现金流净额持续下滑为负值。

对此,电子网在其招股书中称:

2021年和2020年均相较前一年度的经营活动产生的现金流量净额大幅下降, 主要由于经营活动现金流出中购买商品、接受劳务支付的现金大幅增加所致。发行人业务在 2020年第四季度及2021年明显增长,加大采购力度导致现金支出显 著增加,同时由于发行人应收账款周转天数约为 60-80天,新增订单款项截至报 告期末尚未全部收回,导致经营活动产生的现金流量净额显著减少。

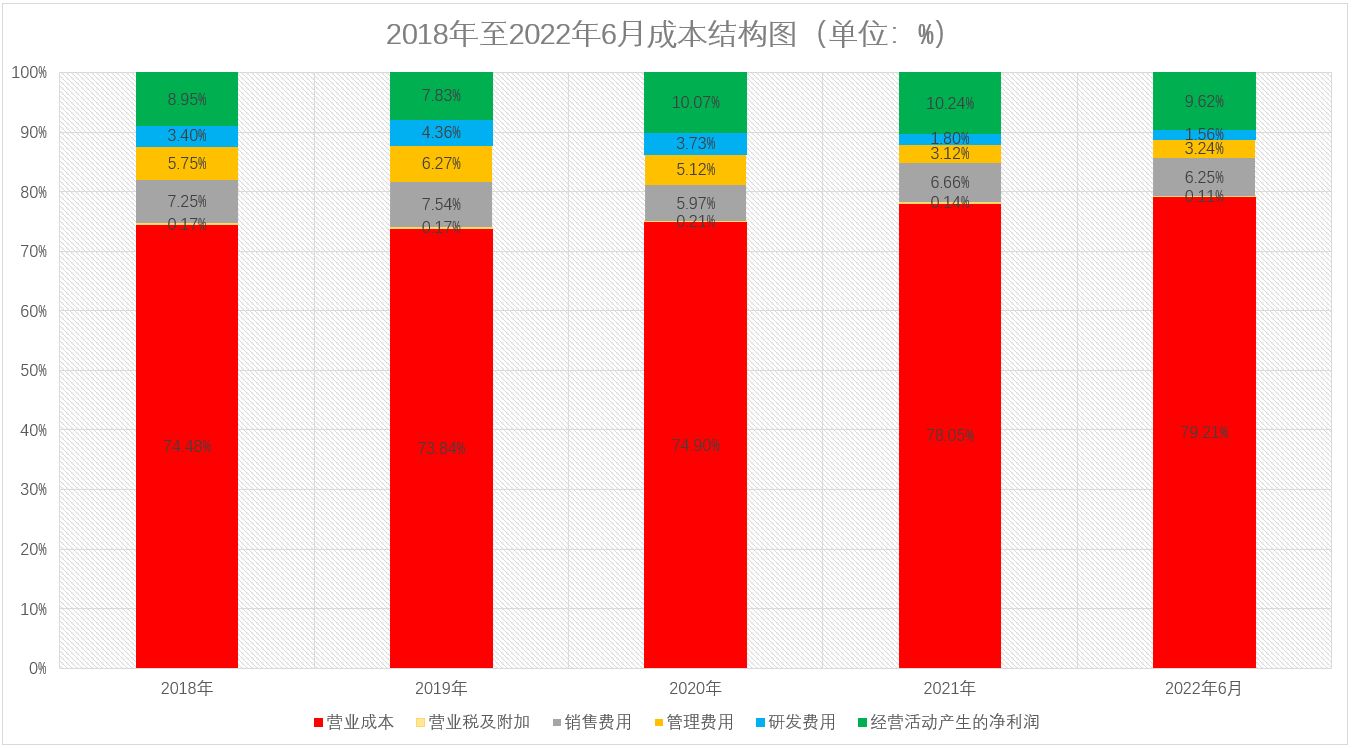

而从其成本结构来看,电子网主要成为为营业成本,而期间费用中研发费用占比最低。2 018 年至2 022 年6月,公司研发费用分别为 2,448.85 万、 2,279.06 万、 2,607.60 万、 5,619.94 万、 3,230.64 万 ,占营业收入比例分别为 3.40% 、 4.36% 、 3.73% 、 1.80% 、 1.56% ,占 比整体 呈下降趋势。

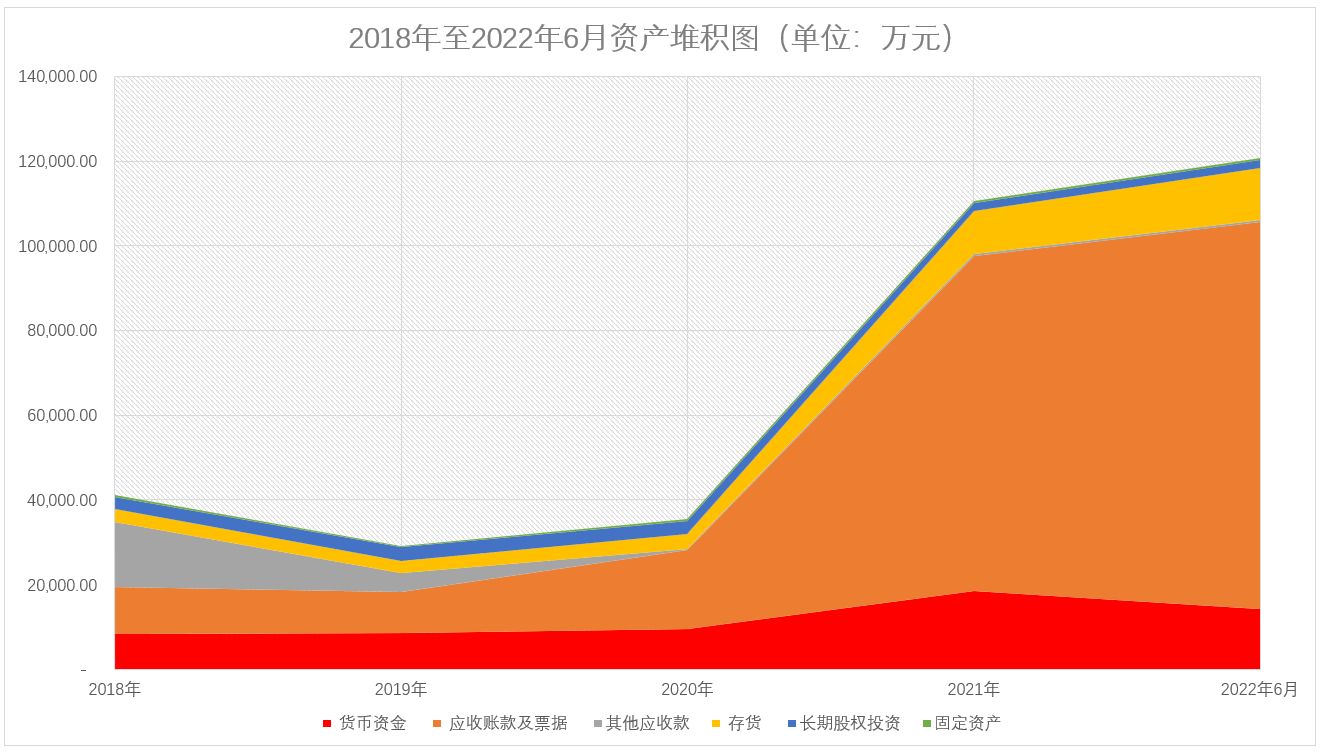

而从资产机构来看,电子网2 021 年业绩爆发式增长的背后,则是应收账款及票据的大幅增长。2 018 年至2 022 年6月,公司应收账款及票据分别为 10,975.35 万、 9,766.65 万、 18,727.97 万、 79,276.34 万、 91,405.18 万 ,占当期营业收入比例分别为 15.23% 、 18.70% 、 26.79% 、 25.34% 、 22.10% 。从2 020 年开始,公司应收账款及票据占比相较往年,上升较为明 显,则说明从2 020 年开始公司对客户的信用政策发生了一定的变化。

值得注意的是,电子网整个报告期内,固定资产并不多。2 018 年至2 022 年6月,公司固定资产分别为 436.67 万、 349.86 万、 367.95 万、 519.51 万、 611.37 万 ,占总资产比例分别为 1.02% 、 1.12% 、 0.94% 、 0.43% 、 0.47% 。从2 020 年开始,固定资产占比不足1%,且主要为 公司采购的电子设备及其他办公设备 。

而电子网主营业务主要为 互联网 B2B综合 服务商 ,需要建立服务器集群,以保证交易数据及客户数据等相关数据的安全性,但是公司在其招股书称: 公司于 2018年末及2020年先后购置了两批服务器等日常办公、经营所需的电子 设备 ,其他关于服务器数据存储情况并未说明。也从侧面说明,电子网并未设立独立的存储服务器,也没有自有固定场所而放置相关服务器,其安全性不言而喻。

另外,电子网相关运营所需的软件大部分为外购。招股书披露,电子网无形资产主要为公司外购软件,且 主要为外购的财务系统、办公系统以及网站等软件 。也就是说,电子网运营过程中所涉及的软件基本上全部为外购,技术性并不高。

综合分析,电子网研发费用支出与其 他期间 费用相比,占比最低,且并未设立固定场所安置数据服务器,数据安全 性无法 保障;另外公司所需要的软件,包括网站运营在内的软件,均为外购,技术含量并不高。