求而不得!

统计学意义上的高薪、稳定的工作性质、高配额的五险一金、定期的节日福利……这些都构成了只要进入银行,就能“衣食无忧”的想象和底色,这种底色从上世纪一直在延续。

金融机构的薪资可以降,高大上的光环可以丢,但稳定的基因,成了父母和一批毕业生经过深思熟虑后为数不多的选项之一。

“城外的人想进去,城里的人想出来”,稳定的环境也造成,银行工作可能是枯燥的、重复的、琐碎的、分明的……

如果你是柜员,你的技能范围或许只是三尺柜台、点钞机、一个泾渭分明的操作系统;如果你是大堂经理,你的技能范围是营业部里为利息为先的客户;如果你是中台人员,你的职责范围是遵守章程和督导操作人员;如果你是领导,你最大的职责范围是创造效益。

缩编内外

诚然,身边依然有人想让孩子毕业后去银行,至于进去干啥,他们也没明确的目标,只要能进入就行。一入银行深似海,对绝大多数人而言,一个显而易见的结果,踏进银行无非是两个去处,从柜员干起,从客户经理干起。

不过,由于业务的转型,银行人员在数量和结构上也发生了改变。根据Choice的统计数据,近6年, 不少银行员工总数减少俨然成了一种新趋势。

来源:Choice

一方面,金融科技的进步,让银行大部分业务实现了网络化,银行的老中青三代用户对于电子渠道的接受度越来越高。就行业而言,缩编理所当然成了降本增效的选项。而站在个体角度,从银行离职是一种被动与主动的选择。

自2019年起,“银行柜员是否会消失”的讨论已成绕不开的话题。到了2020年,中银协发布的《2020年中国银行业服务报告》显示,当年银行离柜交易总额达2308.36万亿元,同比增长12.18%;离柜交易笔数达3708.72亿笔,同比增长14.59%。 银行平均电子渠道分流率达90.88%。

离柜交易的背后,是两个职位的此消彼长, 银行网点和柜员的退与科技人员的进。

据《金融时报》统计,截至2022年末,工、农、中、建、交、邮储六家国有大型银行网点数量比2021年末合计减少470个后台岗位,科技人才的招聘成为重要的一环。用技术手段更好提升经营业绩是目的,零售科技型人才成了香饽饽。

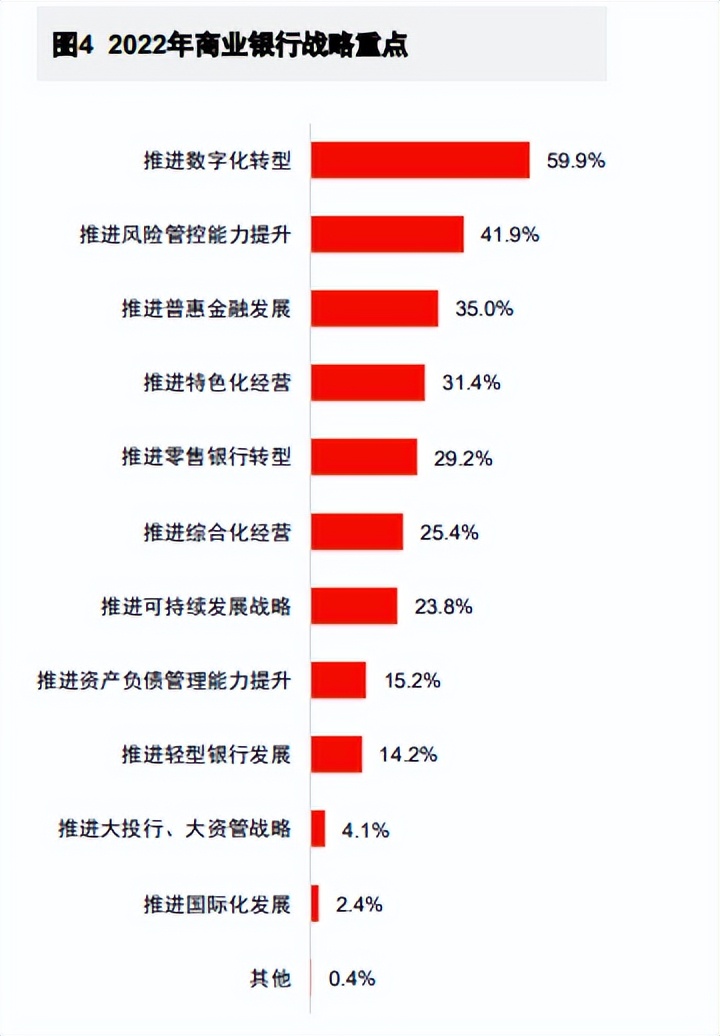

中国银行业协会联合普华永道发布的《中国银行家调查报告(2022)》调查显示,银行数字化转型成了战略部署的重点。

来源:《中国银行家调查报告(2022)》

近两年的招聘信息也透露出,从国有银行到股份制银行,再到农商行,均包含了对金融科技人才的需求。下图为银行家重点关注的金融在科技中的应用。

应用场景上,44.9%的银行家认为场景金融是金融科技最重要的应用领域,小微金融(33.4%)、移动支付(29.6%)、 直销银行(25.9%)、大数据风控和反洗钱(24.2%)也是金融与科技融合的重要领域。

来源:《中国银行家调查报告(2022)》

完全脱离人工操作,当前是不大可能的,大额现金,公司业务依然需要少部分柜面业务作为支持。

消失的网点柜员,只要不抗拒,都被动调到了营销岗,顺利从身体累,变成了心里苦。

营销岗销售压力大,但只要做得好,还是有业绩的。可在存量市场里,只服务好到店客户是不够的,需要拓展渠道来源。没业绩的后果很残酷,某银行客户经理绩效奖金拿到1毛钱的事情没少发生。有一批人因为岗位不适,被迫选择离开银行。

除了被动离开银行外,也存在主动离开的一批人。2019年以前,一个主动从银行离职的人会让内部人士感到惊讶。他们一边羡慕着这些找到了出路的同事,一边又替他们惋惜放弃了极其稳定的工作。

不管被动还是主动,离开银行后迎来了第二个问题,离开以后能去哪?

“逃离”银行,不同人的出路

职位层级角度来说,离开银行的无非是两类人群: 高管和普通员工。 尽管层级不同,但职业的匹配度却决定着,很多时候,他们的可选范围依然被框定在银行业本身,而这种情形也是大多数职场人的写照。

从东家银行的运管部老总,到西家银行的运营部老总;从东家银行的行长,到西家银行的行长,然后再回到最初的银行。在这个大的体系里,银行的结构性框架不会大变,不同银行的差异化在于细微的行事风格。

近几年,随着金融新业态的发展,高管去向也打破了银行内转的老传统,倾向于更加市场化。

2015年,互联网金融的出现,让一部人看到了机会,选择去到互联网公司拥抱新业态。

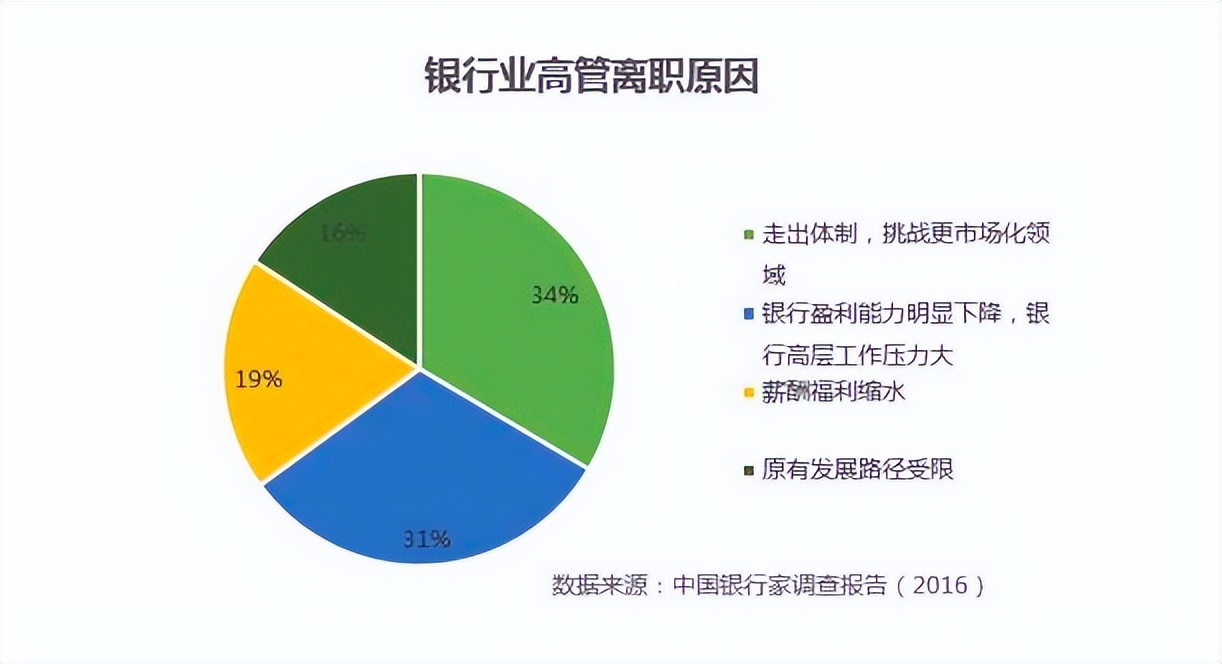

高层离职的人群分为两类:要么想挑战自己,要么就是累了。

《中国银行家调查报告(2016)》显示,希望“走出体制、挑战市场化领域”和“银行盈利能力明显下降,银行高层工作压力大”是银行家辞职的两大原因。

这两点诉求同样在普通员工身上得以体现。问题是,从银行离职能去干嘛?

就职于反洗钱岗位的某股份制银行员工告诉笔者,她曾经尝试面试过别家银行同样的岗位,但最终被婉拒了!

在我看来,这位员工的背景很优秀,985大学毕业,从事柜员和客户经理期间,业绩都很出色,后来转到反洗钱岗位后,也拿到了优秀员工的殊荣。

当然,一个人背景优秀,构不成被录取的必要条件,除了一些特殊因素外,同一岗位银行间的流转不一定就能成功,每个人在意的点并不一样。

银行员工被最粗略划分成两类: 前端人员和后台支持、管理人员。 前端人员又分为柜员和客户经理,一个操作着银行的记账系统和营销,一个顾着营销。

按照匹配度来说,跳槽的首选依然是金融系统内,做柜员的依然做柜员,做营销的依然做营销。可跳来跳去会发现,换一个地方并没有更好,自己的技能领地依然被圈定在一亩三分地里,即使跳去券商、保险、信托,大部分人能匹配的岗位依然是前端。

想要完全跨界很难,尤其是工作越久越难跨界!笔者有一个朋友,本来是做分析师的,由于喜欢跟人打交道,想转行去做销售,但被拒绝了,理由是没有客户积累。

不少人觉得,银行前端的工作性质是没什么技术含量的,这决定了其跨界的难度,事实上,对于很多行业来说,转行都是一个难题。

不可否认,现实中确实有一些转型成功的个案。反观这些案例,除了幸运的因素外,提早布局是一个绕不开的因素。

如果你喜欢会计,尽早开始学习财务知识或者考CPA;如果你喜欢自媒体,尽早在工作期间开始试着尝试,扩大自己的选择范围等。当然,也有一部分人选择辞职创业。

结语

职业匹配度,似乎是行业通用法则。想要求变,需要我们迈出第一步。