近日,在银行金融圈,一款民营银行的创新存款产品:亿联银行"亿联智存"燃爆,异军突起,因为其满期综合年化利率可达6%,并且起存金额1000元,当日起息,靠档计息,兼具高收益和流动性,购买门槛低而受到了市场广泛关注。

亿联银行是家什么银行?为什么能给出这么高的利率?存钱到亿联银行安全么?

带着大家的疑问,小财先为大家一一分析。

01亿联银行,美团点评王兴的金融棋局

亿联银行全称吉林亿联银行股份有限公司,由中发金控投资管理有限公司和吉林三快科技有限公司两大民营企业发起的。

2016年,银监会集中批复了12家民营银行,亿联银行在该批次批复范围内。

亿联银行于2016年12月获得中国银监会(现称中国银保监会)批准筹建,并于2017年5月16日开业,成为东北首家获批筹建、首家开业的民营银行。

目前我国民营银行共有17家开业在营,由于民营银行均是一行一店的模式,所以民营银行的发展具有一定局限性。

亿联银行第一大股东中发金控投资管理有限公司,是一家以保险业务为核心的金控平台。而亿联银行这家银行却与腾讯的微众银行和阿里巴巴的网商银行等被定义为"互联网银行",那就不得不提亿联银行发起股东之一吉林三快科技有限公司。

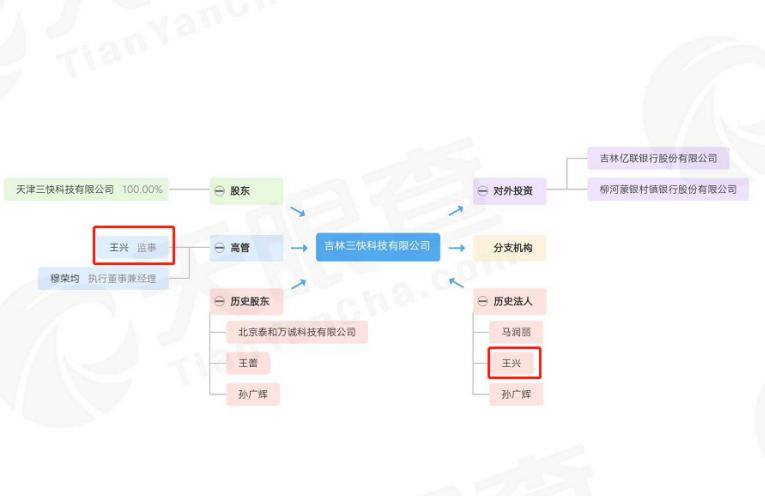

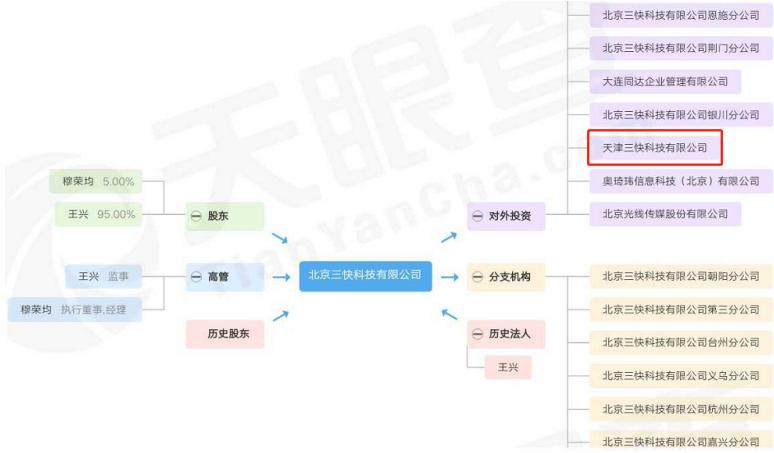

吉林三快科技有限公司是天津三快科技有限公司的全资子公司,而天津三快又是北京三快科技有限公司的全资子公司。

吉林三快科技有限公司股权结构图,由天津三快科技有限公司100%控股

北京三快科技股权结构图,由王兴控股95%,吉林三快科技法人代表穆荣均持股5%

亿联银行股权结构,王兴是亿联银行的董事之一

通过层层股权解剖,我们可以清晰的看到,亿联银行股东之一的吉林三快科技有限公司是北京三快科技有限公司的全资子公司,而三快科技又是"美团点评"的母公司,王兴是美团点评的创始人,又是亿联银行的股东和董事,作为亿联银行的第二大股东,王兴必然给带来了互联网基因。

美团点评创始人,亿联银行股东、董事王兴

王兴曾称:美团的优势在于创新,其希望与稳健且经验丰富的金融从业者合作,为用户提供服务。

成功成为亿联银行的二当家,生活服务类龙头企业"美团点评"最终如愿以偿的获得了含金量颇高的银行牌照。

对标同阵列的微众银行、网商银行等民营银行都有当今互联网巨头的背影,亿联银行被称为互联网银行也就不足为怪了!

02亿联银行的亿联智存6%的存款利率是什么水平

亿联银行手机银行app亿联智存产品

可以肯定,6%的年利率确实很高,但是满期综合年华利率可达6%就需要值得深入了解。

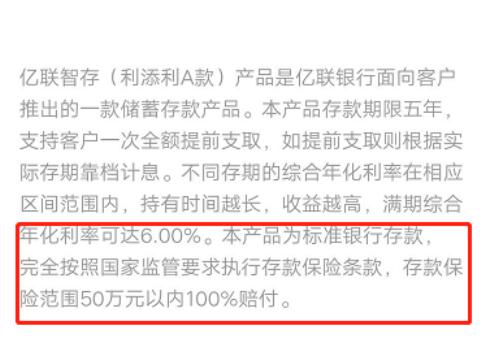

根据亿联微信公众号渠道和手机银行渠道,我们可以看到亿联银行当今主推的6%年利率的存款产品:亿联智存,又称利添利A款产品。

亿联智存的特点是起购金额仅一千元,靠档计息,随时支取,属于银行存款产品,受《存款保险条例》保护,50万元以内100%为储户赔付损失。

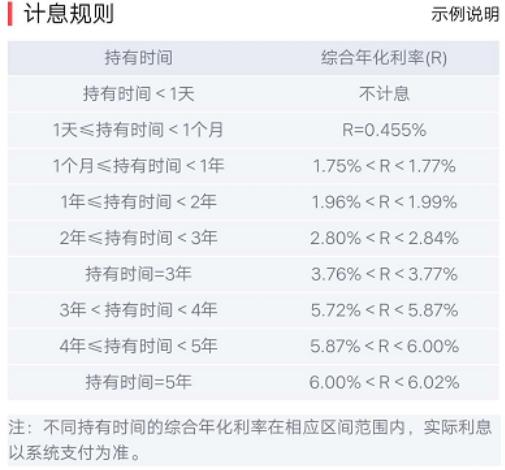

但是需要注意的是,这是一款5年期定期存款产品,需要存满5年整,才能达到6%的满期综合年化利率。

亿联智存计息规则

举例来讲,储户A存入亿联智存10万元,按不同的档次提前支取存款,能获得利息是X。

存满一天,不足1个月,是按活期利率0.455%(按30天计算):

X=100000×0.455%÷12=37.9元;

存满1个月,不足一年,取中间值1.76%(我们按一个月30天计算):

X=100000×1.76%÷12=146.7元;

存满1年,不足两年,取中间值1.975%(按一年整计息):

X=100000×1.975%=1975元;

存满2年,不足三年,取中间值2.82%(按两年整计息):

X=100000×2.82%×2=5640元;

存满3年整:

X=100000×3.765%×3=11295元;

从存满3年开始,利率水平瞬间提升至5.72%以上,但是最高达到了5年整6%左右,利率很高,很*力暴**。

通过以上分析计算,综合满期年利率实际是一种复合利率,说白了就是利滚利,在本金和利息到了一定的期限一并再次计算利息,在存款本金投资得到利息回报以后,再次连本带利一并继续投入下一个利息计算的方法。复合利率在计算时每一期本金的数额是不同的,复合利率的计算公式是:S=P(1+i)^n;S终值,P现值,i利率,n存款次数。

而实际来看,亿联智存3年以内的年利率并不算很出众,甚至不如一些地方银行普通存款利率高.

大多数的银行,比如六大行,五年期存款利率官网挂牌均为基准利率2.75%。城商行、农商行、村镇银行等传统利率比较高的地方性银行,最高的五年期存款利率一般也不会超过4.3%。但存入亿联智存产品,一旦存够三年以上,利率水平水涨船高。

所以选择亿联智存,如果三年以内提前支取存款,并不划算,还不如存普通地方银行的普通存款,而普通存款唯一缺点就是缺乏流动性无法靠档计息,必须存满约定存期,才能得到相应利率,亿联智存在灵活性上更有优势而已。

03亿联智存安全性几何?客户质疑原因

亿联智存官方解释口径

智能存款和普通定存、大额存单以及其它现金管理产品一样,都属于存款类的产品,保本保息,银行出现风险时客户存款一样受到《存款保险条例》的保护,按照规定赔偿。

智能存款大多数产品不约定存款期限,就是在客户支取时,按照实际存款期限对应的存款利率进行计息,比如存了3年零2个月,3年就按用户挂牌利率3年定存计息,2个月就按活期利率计息,靠档计息方便灵活。亿联银行的智能存款的利率高达6%,实际上不要说存款收益率,就连同理财产品的年华收益率超过6%都有考虑考虑有没有风险,也不怪客户质疑这到底是什么产品,安全不安全。

人们不敢存民营银行并且质疑的原因,个人认为有以下三点原因:

一是营销模式太新潮,把客户吓得驻足观望;

二是利率宣传口径讲利率说的太高,让客户一度怀疑是理财产品;

三是客户的风险意识比以前加强,同时银行的宣传力度不够。亿联银行智能存款利率6%为复合利率,而不是单利,单利还是最高5.45%,存款安全可靠、保本保息。

04年利率6%,亿联银行如何通过利差盈利?

互联网银行收入主要来源为*款贷**业务的利息差、以及理财产品代销产生的手续费与佣金等,这一点与传统银行区别不大,只不过相对聚焦在支付、融资、理财等小额高频业务领域。

上边我们已经讲了,亿联智存存满3年,就可以达到5.7%以上的存款利率,既然大家选择存这款产品,必然对其利率有所了解,也不会在三年内轻易提前支取的。

而亿联银行依仗二股东美团点评多年来累计的客户信息及通过大数据分析,具备精准获客、风险管理、运营服务,基于共同的*款贷**条件和统一的借款合同的有利条件,并多以小额零*信用售***款贷**为主。风控制度上主要利用大数据、人工智能等技术手段和模型实现对个人的征信分析,所以其*款贷**质量安全性较高,不良率把控有很大优势。

通过亿联银行官方app来看,亿联银行主要有两款信贷产品:

易税贷和亿农贷

助力小微企业的易税贷,最高额度30万,日利率0.043%;

助力农户*款贷**的亿农贷,最高额度5万元,日利率0.022%。

乍一看,0.022%和0.043%的日利率并不高,但是如果按年利率来算(一年365天),年化*款贷**利率分别达到8.03%和15.695%,再按每期还本还息的等额本金或等额本息方式,客户归还本金后,仍然可以继续放贷,实际*款贷**利率只会更高,它的利差也能达到2.3%以上。

互联网银行本身遵循"一行一店"经营模式,存款利息支出是最高的成本,所以民营银行仍然可以通过高息揽储,高息放款获得高额盈利的。

04亿联智存如何购买?

根据小财所掌握的信息来看,亿联智存主要有三种方式:亿联银行手机银行app、亿联银行微信公众号、京东金融app。

三种亿联智存的渠道

唯一需要注意的是,亿联银行这些民营银行,由于缺少实体网点,"一行一店"的经营模式,没法直接为客户开立I类账户,而按照监管规定互联网银行通过非现场渠道仅能开设II类账户,账户功能受限,使得互联网银行*储吸**功能受到制约。根据央行规定,银行账户分为I、II、III类账户。II类账户较I类账户少了支取现金和转账功能,III类账户仅能办理小额消费及缴费支付。

所以想要在亿联银行存款,必须上传身份证,并绑定一张存款人已经开通的I类账户,开户后,亿联银行会为储户默认开通一个II类虚拟账户,以方便储户随时支取智能存款到我们的I类卡活期账户,同名的II类账户与I类账户之间的转账无限额。

总结

6%满期综合年化利率是一个非常高的利率水平,而智能存款作为民营银行的一大"杀手锏",还是一块银行的招牌,但是任重道远,如何普及智能存款,让更多的客户认可安全性以及让储户受惠,让广大客户接受互联网营销模式,让更多有闲置资金的居民踊跃到网上选*民择**营银行智能存款,这方面还需要各家民营银行下功夫,打消客户的疑虑。