本篇近5100字。

第四十八章

金字塔的某些方面

摘:

企业金字塔融资是依靠一个或多个控股公司建立的投机资本结构。通常这样安排的主要目的是为了使组织者在资本很少或根本没有资本的情况下控制大型交易, 也使自身能够确保剩余利润和持续经营增值的主要部分。该策略通常通过主要利润用来将其控股的投机利润 "兑现“,并同时保留控制权。随着这样的资金筹集,这些成功的财政领袖往往会努力扩大其对更多经营企业的控制权。 通过以下事例可以很好地说明金字塔式结构,即0.P. 和M.J. 范·斯沃林根最初购买了当时相对而言并不重要的纽约-芝加哥-圣路易铁路的控股权,并迅速发展成为 一个广袤无拫的铁路“帝国”。

例如:范·斯沃林根金字塔结构。 范·斯沃林根在铁路领域的原始交易发生在 1916年。 范·斯沃林根以总额8 500 000美元购买纽约中央铁路公司普通股以及优先股,控制了纽约-芝加哥-圣路易铁路公司(后称为“镍板块”)。此次金融购货是 通过给予卖方650万美元票据和200万美元的现金支付,其中现金借自克里夫兰银行。随后通过各种方式获得了对其他许多公司的控制权,其中包括:

1. 为此目的而成立私营公司[例如,西部公司收购了对伊利湖和西部铁路公司 (Lake Erie and Western Railroad Company)的控制,和三叶草公司(Clover Leaf Corporation)收购托莱多(Toledo)、圣路易斯和西部铁路公司(Louis and Western Railroad Company)的控制权-均在1922年]。

2. 使用一个被控制的铁路资源以获得对其他的控制(例如,纽约-芝加哥-圣路易铁路在1923一1925年期间,圣路易铁路公司购买了大量的Chesapeake and Ohio Railway and Pere Marquette Railway公司的股票)。

3. 成立一 家控股公司来控制单个道路,并将该控股公司证券出售给公众(例如,切萨皮克公司在1927年接管了Chesapeake and Ohio Railway公司,并把自己的债券和股票出售给公众)。

4. 成立一般性控股公司(例如,Alleghany公司,在1929年获得特许。这一雄心勃勃的项目接管了许多铁路、煤炭和不同种类企业的控制权)。

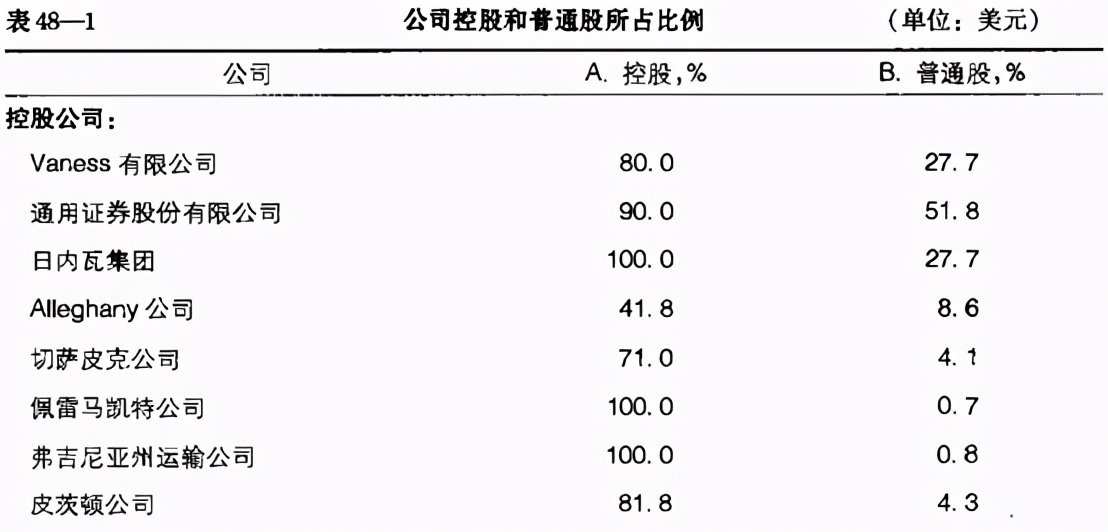

1930年众议院有关 ”范·斯沃林根控股公司” 的报告如表48—1所示,显示了其控制权与其控股企业资本中相对较小的资产或经济利益的对比。其中A栏的数据表示该公司持有或控制的投票权证券的比例;B栏的数据表示该公司实际上直接或间接拥有的”已投资本”(债券、股票和盈余)的份额。

值得回顾的是,在战前已经出现了类似的利用控股公司对铁路的金字塔式控制 比如典型的岩岛公司(the Rock Island Company)案例。这家企业在1902年创建。通过一个中间的子公司收购了儿乎所有芝加哥-岩岛-太平洋铁路公司的普通股以及圣路易斯和旧金山铁路公司大约60%的股本。相对于股票,这两家控股公司发行了大量的信托质权债券、优先股和普通股。在1909年,圣路易斯和旧金山铁路公司 司股票被出售。在1915年,岩岛公司及其中间的子公司双双宣告破产;运营公司的股票由抵押债券信托持有人接管;而控股公司的股票债券全部被消灭。

这一冒险行为的崩溃在那时被看做是在铁路领域 “高融资“ 热潮的终点。然而大约10年后的今天,同样不健全的做法再次出现,在更大的规模上对投资者产生了相应更为严重的损失。还有补充指出,美国国会对在1930年设立的铁路控股公司进行过调查,无独有偶,洲际商务委员会也在1914 年进行了一个类似的有关岩岛公司财务状况的调查。

公司金字塔式交易法的弊端

从多个角度来看,金字塔式交易法对购买证券的公众来说都是有害的。它导致了大量不健全优先证券的产生和出售。它使控股公司的普通股在行情好的时候让人误以为其盈利能力快速增长,并使这些股票成为狂热而灾难性投机工具。这对那些没有资本投资或相对较小资本投资的人所拥有的控制权是不公平的,并会导致不负责任和不健全的管理政策。最后,这些控股公司在繁荣时期夸大所得收入、股息回报,或 “账面价值”的财政手段必将加剧投机活动的热度并提高市场操纵的便利。对于公司金字塔式交易方式的弊端,需要一定的分析处理,以展示其各种影响。

虚报收入

控股公司通过对来自子公司或出售股票的附属公司的股票收入利息进行过高估价,可以明显夸大其盈利能力。

例如:中央国家电力公司的主要资产是北美公司通常用来支付现货股息的一大部分。截止到1929年年底,这些股票股息由该公司以当时公认的市场价值报告为其收入来源。正如我们在股息一章所解释的,当时的市场平均价格远远超出了北美对其盈余收取的股息价值,也远远超过北美常见的可分配收益。因此,中央国家电力公司的收入额误导了人们对其收益增长的看法。

1927年美国创业者信托公司的报告披露了前面提到的这类性质不同但具有相似影响的交易。1927年11月该公司提供其股东特权,可以以每股16美元购买约8.84万国际证券公司B类普通股股份。

国际证券公司是美国创业者信托公司的子公司,后者在1926年以每股3.70美元的现金成本获得了前者的B类股票。在1927年,美国创业者信托公司报告的普通股股票净盈余达1316 488美元,其中大部分是由其股东通过购买上述子公司的股份产生的。

利息回报率的曲解

正如 一家控股公司的收入可能因其收到的股息而被夸大,考虑到其所得的市值超过目前收入的定期股息,股票利息的回报率也可能会被公众曲解。人们也会欣然接受把常见的优惠认股权价值等同千普通股收入回报的说法。从事金字塔式交易的企业从不吝于优惠认股权的发放,因为他们在新的认购和融资浪潮中游刃有余,两者都将促进其掌控股民的渴求并保证其投机兴趣高涨——直到必然崩溃的那一刻。

有时候,优秀认股权的发行使股市有机会沉迷在独特的循环推理中,这令操纵者欣喜而令证券分析员感到绝望。A公司的股价显然不超过25美元。投机或操纵行为使其增至75美元。人们有权以25美元的价格购买额外股份,而相应产生的市场价值,也就是说,每股10美元。对投机团体来说,这权利实际上相当于10美元的额外红利。这真是意外收获,不仅确立了75美元的增值可能,更保证了更加乐观的增值前景。在证券分析员看来,整个过程是一场*局骗**。无论权利要求何种价值,这仅仅是由投机商不明智的热情产生出来的;然而,这种不切实际的价值却被当做有形的收入和赋予其生命的热情的证明。因此,在操纵者的鼓励下,投机的公众快马加鞭地想要达到更加不合理的程度。

例如:在1928年8月到1929年2月之间,美国和外国电力公司的普通股由33美元增长至138.88美元,虽然没有支付红利。普通股股东和其他证券持有人享有凭独立股票购买权证购买次优先股的权利。这些权利包括享有一个每股约3美元的初步市场价值,许多人将其视为相当于普通股的股息。

账面价值的夸大

当控股公司拥有子公司的多数股份,并通过熟练操纵市场上的少量库存股票为子公司证券设置人为的高保价时,夸大的账面价值可能会受到影响。于是,这种高报价被看做是计算控股公司股份的账面价值(有时被称为“清理价值”)的基础。首先,我们拿弗吉尼亚*草烟**制品公司为例来说明这些问题,这家公司拥有美国联合雪茄百货公司(United Cigar Stores Company of America)约80%的普通股。1927年市场上可见的少量雪茄商店股票的市场价格过高,而*草烟**制品股的过高估价吸引了那些容易上当受骗的买主。联合雪茄商店混乱的账目清算和股息分配方针成为这一操 控运动的附属品。

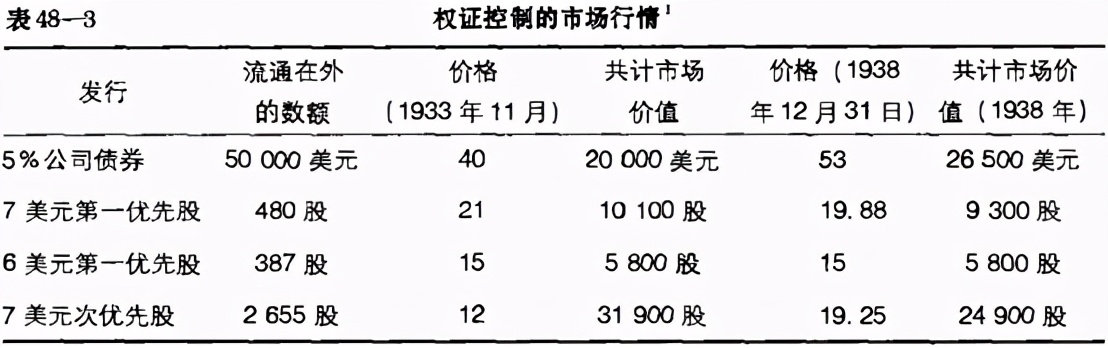

有关于这种夸大账面价值的最典型案例,也许就是电力债券和股份公司极其对美国和外国电力公司大多数认股权证的所有权。整个事件似乎是人为地谋划促使公众支付极其荒谬的价格,其举止之荒诞显而易见。对千变万化的膨胀价值各个方面的简要回顾,相信可以给证券分析的初学者们以几点启发:

第一, 美国和外国电力公司发行了所有160万普通股和认股权证,以实现以25美元的价格购买710万更多股票的目的。这使得通常将其自身收益和前景用做资本而忽视权证存在的普通股市场建立了价格。正如上文所解释的那样,普通股的报价受助于权力的发布。

第二, 为相对较少的普通股票发行注册的高价,自然为数以百万计的认股权证产生了相应的高价值。

第三, 电力债券和股票可以将这些高价用于其大量控股的美国和外国电力公司普通股和其巨大的认股权证部分,从而为自己的普通股建立相应的虚增价值。

开发购股单策略

这一过程于1929年发展至其最高点,几乎是让人难以置信的。美国和外国电力公司普通股所得收入表现出表 48—2 所示的上升趋势(其中相当一部分是由于持续的新的收购):

依照 “良好的公用事业股票价值将高达其目前收入的50 倍” 这一理论,美国和外国电力公司的普通股价格记录为每股 199.25 美元。这反过来又产生了价格为 174 美元的认股权证。因此,在疯狂的华尔街魔术中,650万美元收益被转变成市场价值 3.2 亿美元的普通股和 12.4 亿美元的认股权证,总数达到让人震惊的 15.6 亿美元。

由于电力债券和股份公司拥有超过 80%的认股权证,这些荒谬的价格对美国和外国电力公司初级证券的影响是为前者建立一个同样荒谬的清算价值。该清算价值被人们不辞辛苦地开发利用,用以证明后一种证券日益攀升的报价。在 1929 年 3 月,请各位注意这样一个事实,即这家公司投资组合的实际市场价值相当于大约每股 108 美元(新股),而对外宣称介于 91 ~97 美元的市场报价。言外之意是,电力债券和股份公司的股票价值被 “低估"。在 1929 年 9 月,该价格已增加到 184.5 美元。当时计算的“拆卖价值” 约为 150 美元, “没有任何许可该公司监管和建筑业务的费用”,公众一直反映,该“账面价值” 的相当一部分其实是依据该公司在几年前所得的资产的虚假市场报价(作为与美国和外国电力公司次优先股的红利)制定的。

一些没有犯过度金字塔式交易错误的控股公司

为了避免造成一种错误的印象,我们必须指出,尽管金字塔式交易通常是受到控股公司影响的结果,但这并不意味着所有的控股公司都是为此目的设立的,也不并能因此一概而论地谴责它们。控股公司经常被用于完全合法的目的,例如,统一而经济地经营独立单位,使投资和风险多元化。

例如:美国钢铁公司,完全就是一个控股公司;尽管在其最初的资金创建阶段存在某些金字塔式交易的因素,这一缺点在其经营后期已不复存在。美国电话电报公司是一家颇具优势的控股公司,但它的财政结构从来没有受到严肃批评。通用汽车公司在很大程度上也是一家控股公司。

因此,谈及控股公司,我们必须考虑其实质上具有可取之处。美国电灯和牵引公司(American Light and Traction Company)就是一个完全合法构建控股公司的典型 例子。另一方面,获取对联合照明和铁路公司(Del.)控制权必须被视为是对美国电灯和牵引公司利益的金字塔式交易行为。

投机性资本结构可以以其他方式产生

同时还要指出的是,不使用控股公司也可以创建投机资本结构。

例如:美泰格公司(The Maytag Company)的资本重组,通常是由构成控股公司并出售其高级证券实现的。对于大陆烘焙公司(Continental Baking Corporation)来说,控股公司形式并不是金字塔式交易的结果。投机结构完全是因为总公司要创建大量优先股债券,而且如果大陆烘焙公司已直接获得所有财产,它仍然会存在。碰巧,在1938年这家公司采取措施取得了其主要子公司的资产,从而在很大程度上消除了控股公司的形式,但保留了投机资本结构。

对金字塔式交易的立法制约

1920年公用事业的金字塔式交易所导致的灾难性影响极其巨大,以致国会被迫采取严厉措施。1935年的公用事业控股公司法案包括了对许多现有系统而言所谓的 “死刑” 制度,要求它们最终简化其资本结构和处置不相关领域的子公司业务。要求委员会批准所有收购和所有新的融资,这有效地阻止了新金字塔式交易的形成。类似的措施即将出台,以规范现在的铁路控股公司,并防止新公司的创建。

在某种程度上,我们可以满怀信心地说,未来将不可能再次出现许多大公司接连崩溃的景象。工业领域不会为高融资行为再次提供温情的土壤,就像在铁路公司股票和公用事业股票发生过的那样,但很可能是,出资者和金融奇才的独特天赋将针对未来的工业领域兴风作浪。投资者和分析师应该警惕这种新的干扰。

小结:

下一章,格雷厄姆将对对比分析相同领域内的公司展开讨论。

感谢您的阅读。整理文稿不易,如果您喜欢我的文稿,请您点赞,关注,转发,让更多热爱阅读和思考的人们相聚。