2020年2月4日农历正月十一

虽然此次疫情仍然在不断的扩大,但是随着我们强大的国家以及众多一线医护人员的不断努力,一切都在往好的方向发展。今天是2020年的立春,立春是中国民间重要的传统节日之一。“立”是“开始”的意思,自秦代以来,中国就一直以立春作为孟春时节的开始。所谓“一年之计在于春”,春是温暖,鸟语花香;耕耘播种。

很多公司都已经早早开始了线上办公。最为财务人员是不是也在紧张准备1月份的账务处理和2019年的整体回顾来准备开始做企业所得税的汇算清缴呢?

从2020年开始,除了企业所得税需要做年度的汇算清缴外,另外一个税种也即将迎来它的第一次汇算清缴——个人所得税。

国家税务总局于2019年12月31日颁布了《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号),很多人看到这个公告的时候,都是感觉模模糊糊的,那今天我们就来聊一聊个人所得税综合所得年度汇算清缴的那点事。

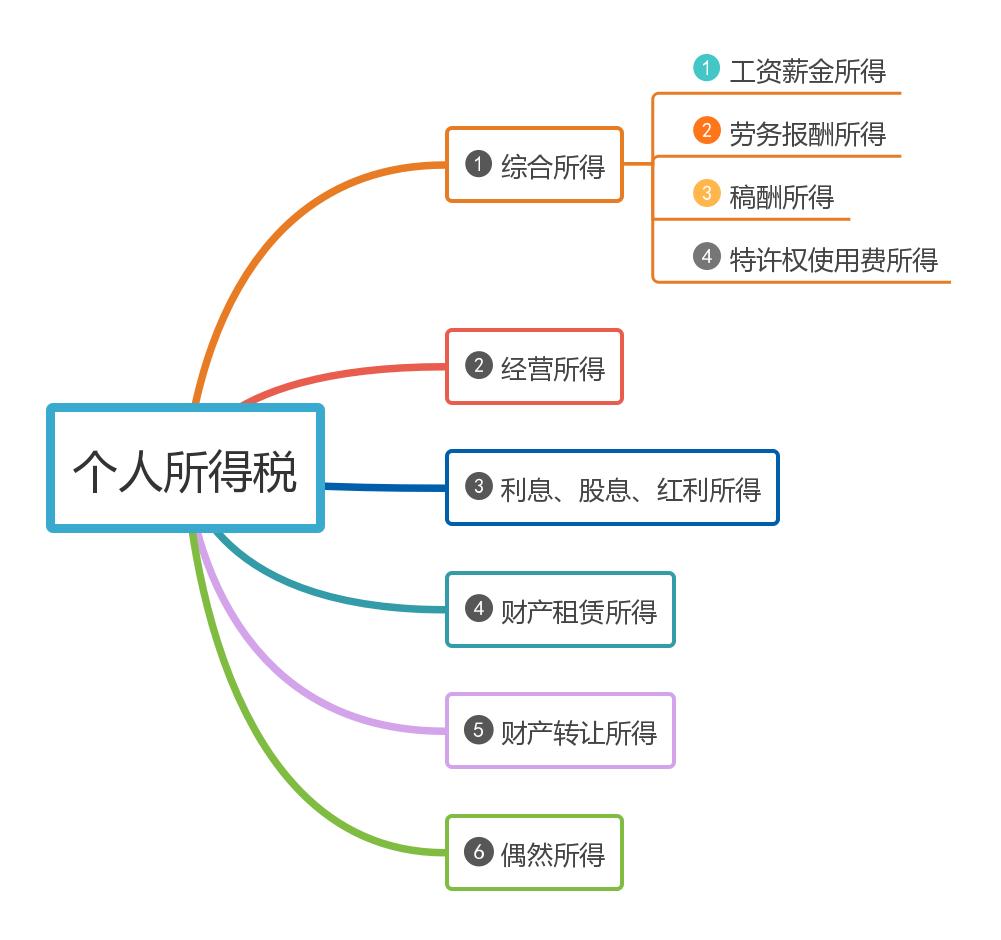

一、什么是综合所得

个人所得税项目分类

新的个人所得税法中,由以往的“分项分类”的个人所得税制转变成了“综合分项相结合”的个人所得税制。

简单来说,就是以前大家在闲暇时间的兼职工作取得的收入、稿酬收入和特许权使用费收入这些都需要和工资薪金区分出来单独缴纳个人所得税,但是从2019年1月1日起,综合所得中的4种类型的个人收入来源,都按照综合所得一种类型合并起来缴纳个人所得税。

二、什么是个人所得税汇算清缴

简单来说,是一个纳税年度(1月1日-12月31日)应纳个税和实际全年缴纳的个税相比较,进行多退少补的汇总计算过程。

具体来说,个人在上一年度取得的所有综合收入减去个税起征点年度6万元再减去所有能扣除的扣除项(除本年新增的6项扣除项外,还例如个人的慈善捐赠可部分在个人所得税应纳税额前扣除等类似的国家优惠政策)后的金额,乘以相对应的税率,得出最终的应纳个人所得税金额,在与上一年度实际缴纳的金额想对比,多退少补,这个过程做个人所得税年度汇算清缴。

三、汇算清缴期间

次年的3月1日——6月30日。

四、哪些人需要做汇算清缴

在此有个地方要特别注意,不需要汇算清缴中的第一和第二项,不是所有的年收入不超过12万和年度汇算清缴补税金额不超过400元的人都能享受这政策,是必须满足以下这条前提条件的,“居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外”。

五、个税汇算清缴途径

在三种汇算清缴的途径中,我建议大家都通过个税APP来进行自行申报,这是最方便快捷和准确的一个途径。但面对缴纳个税的人群 ,大部分的的是非财的人员,所以如果不会申报的话,其次可以选择第三种方式委托涉税专业服务机构或其他单位和个人。选择受雇单位申报的话,大家一定要明白个前提,需要把个人在受雇单位以外的所有属于综合收入的准确数据提供合理合法的资料,并且还要提供所有准确且合理合法扣除项的资料,受雇单位无责任对其提供的资料进行真实性和正确性的审核。

看到以上的这些内容,是不是有些人还是觉得很晕呢。不用着急,我们举一些列子来给大家解释一下。

六、案例解析

1、2019年年收入不超过12万

案例一:2019年年收入不超过12万,且只有一家受雇企业,无额外收入来源。

小明在A公司任职,每月月薪8000元,企业缴纳五险一金,已在个税APP上填报父亲信息(小明还有一个妹妹,妹妹填报母亲)、一个孩子(小明2个孩子,夫妻双方一人申报一个),无房贷和车贷。A公司每月已经给小明申报了个人所得税。

在这个案例中,小明在2020年可以不做个人所得税汇算清缴,原因:1、A公司已每月给小明申报了个人所得税,2、小明无其他收入来源,应交税额等于已缴税额。

案例二:2019年年收入不超过12万,有额外收入来源。

小明在A公司任职,每月月薪8000元,企业缴纳五险一金。2019年有稿费收入10000万,小明已给对应的报社开具发票,已预缴部分个税。已在个税APP上填报父亲信息(小明还有一个妹妹,妹妹填报母亲)、一个孩子(小明2个孩子,夫妻双方一人申报一个),无房贷和车贷。A公司每月已经给小明申报了其在A公司发放月薪的个人所得税。

在这个案例中,小明在2020年要做个人所得税汇算清缴,原因:1、年度综合所得要加上稿费收入,2、稿费部分从税局*开代**发票,只是预缴了部分个税。具体办法:[(月薪*12个月+稿费收入)-60000-五险一金-扣除项]*相对应的税率-已缴纳的税额

若需要补缴的个人所得税不超过400元的话,就无需做个人所得税汇算清缴。

案例三:2019年年收入不超过12万,有兼职收入来源。

小明在A公司任职,每月月薪7000元,企业缴纳五险一金,A公司每月已经给小明申报了其在A公司发放月薪的个人所得税。小明在B工兼职,月薪2000元,B公司每月也给小明申报个税。已在个税APP上填报父亲信息(小明还有一个妹妹,妹妹填报母亲)、一个孩子(小明2个孩子,夫妻双方一人申报一个),无房贷和车贷。

在这个案例中,小明在2020年要做个人所得税汇算清缴,原因:1、年度综合所得要两个公司取得的收入合并,2、AB公司每个月都给小明代扣代缴个税,小明分别在AB两个公司扣除个税起征点5000元。具体办法:[(A月薪+B月薪)*12个月-60000-五险一金-扣除项]*相对应的税率-已缴纳的税额

若需要补缴的个人所得税不超过400元的话,就无需做个人所得税汇算清缴。

2、 2019年年收入超过12万

案例四:2019年年收入超过12万,且只有一家受雇企业,无额外收入来源。

小明在A公司任职,每月月薪15000元,年收入18万元。企业缴纳五险一金,已在个税APP上填报父亲信息(小明还有一个妹妹,妹妹填报母亲)、一个孩子(小明2个孩子,夫妻双方一人申报一个),无房贷和车贷。A公司每月已经给小明申报了个人所得税。

在这个案例中,小明在2020年可以不做个人所得税汇算清缴,原因:1、A公司已每月给小明申报了个人所得税,2、小明无其他收入来源,应交税额等于已缴税额。

年收入超过12万元,除案例四及2019年和2020年内取得的综合收入需要补缴的个人所得税不超过400元的话就无需做个人所得税汇算清缴外的情形都需要做个人所得税汇算清缴!

缴纳税款是我们每个公民应尽的义务和责任,但是享受税收优惠又是我们每个公民应享受的权利。财税的学习是需要全面了解政策,不能片面的只看一个文件一个条例。

财税无小事,财税的学习必须是一个持久的过程,欢迎大家持续关注,共同学习!

最后,在这个预示着春暖花开的节气里,再次天佑武汉,天佑中华!

THE END

财务无小事,不久的将来,一个优秀的财务军团,决定着企业的兴衰存亡!