↑ 点击关注『简保君』私信回复“福利”送你一份小礼物^^

Hi 朋友~ 我是简保君,你的保护神!

自从我写文章以来,有太多新朋友,是因为身边的人患病后,感到了生命的残酷无情,才开始关注保险和健康。

癌症悄悄降临的时候,谁也不知道自己究竟能撑多久。

你听过,或者遇到过这样的情况吗?一个鲜活的人,突然就被诊断了癌症,从此一蹶不振。

有时候听到这样的消息,内心久久不能平静,有时候觉得癌症太遥远了,但真的发生了,那一瞬间会觉得,是不是自己也会得癌?

这几天,我陆陆续续看了一些关于癌症的报告、讲座,发现了一些值得注意的点,和大家分享一下。

一、癌症,的确是大病中的战斗机

由于我国庞大的人口基数,每年的癌症人口,都是全球之首。

据《2019全国癌症报告》,全国恶性肿瘤新发病例数392.9万人,相当于平均每天超过1万人被确诊为癌症。

注:由于全国肿瘤登记中心的数据一般滞后3年,本次报告发布数据为全国肿瘤登记中心收集汇总全国肿瘤登记处2015年登记资料。

40岁以下青年人群中,恶性肿瘤发病率处于较低水平,40岁以后,开始快速升高,发病人数分布主要集中在60岁以上,到80岁年龄组达到高峰。

40岁开始,患癌的风险,就一路走高了,尤其是对男性而言。

到85岁,一个人患癌风险高达36%。也就是说,一个人患癌的概率为1/3,平均每个家庭都可能会出现至少一个癌症患者。

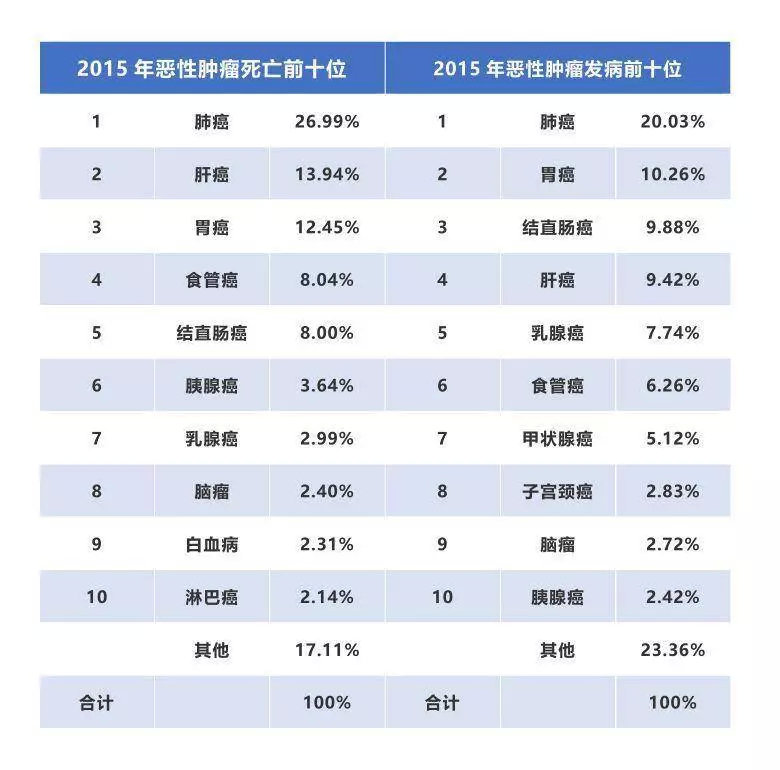

从发病率和死亡率来看,「肺癌」无疑是癌症之首,这背后,空气污染、吸烟有很大关系。

另外,「肝癌」、「胃癌」、「食管癌」、「结直肠癌」都是高发、高死亡的癌症,都是和我们吃喝拉撒相关的癌症。

而从性别来看,也有很大区别:男性最高发的是肺癌,女性最高发的是乳腺癌。

二、癌症的预防和治疗措施 比我们想象的多的多

虽然癌症的发病率不容忽视,但我们能做的,还有很多。

「肺癌」是我国的癌症之首,我们来看看中美的差距。

美国60年*开代**始控烟运动,吸烟人数40年持续降低。

通过几十年的努力,得到了显著回报。从1990年到2014年,美国男性肺癌死亡率下降了43%。

中国近几年才开始公共场合禁烟,但依然是“*草烟**大国”,*草烟**消费量全球第一,男性中吸烟率将近50%。

控烟,依然任重道远。

除了针对「肺癌」可以戒烟,还有许多癌症,我们都能提前做预防和筛查。

今年6月,上海市抗癌协会携手复旦大学附属肿瘤医院发布了2019版《居民常见恶性肿瘤筛查和预防推荐》,涵盖了14种常见癌症的高危对象、筛查建议和预防建议。

比如乳腺癌:

癌症确实可怕,但是提前了解它,做好预防措施,假如有天真的来了,至少心里不会慌不会乱。

再拿「癌症存活率」来说,我相信很多人一听到癌症就觉得死定了,但其实,现实情况没有那么糟。

比如说白血病。

简保君觉得,可能超过1000部电视剧和电影的主角是死于白血病的。

咱们电视剧看太多了,尤其是日剧和韩剧,一听白血病,就要死人了。

而事实上,白血病五年的生存率已经超过70%,某一些亚型的白血病甚至超过90%。

由全国肿瘤登记中心副主任陈万青教授和国家癌症中心主任赫捷教授领衔的研究显示,我国癌症的五年生存率,这几年已经悄悄上升了10%。

(五年存活率:指某种肿瘤经过综合治疗后,生存五年以上的比例。用五年生存率表达有一定科学性。转移和复发大多发生在术后3年内,约占80%,少部分发生在根治后5年内,约占10%。)

以前,得了癌症只能化疗,现在,人类发明了靶向疗法和免疫疗法,癌症虽然没有被完全攻克,但没有以前那么难治了。

而且,治疗癌症也不是完全要把癌细胞消灭掉,把它转换成慢性病,人的寿命就能大大延长。

所以得了癌症,千万不要心灰意冷,不要随便放弃。

三、癌症和保险:财务风险的转移

除了在生理层面做好筛查和预防,我也会建议,通过「保险」做好财务风险的转移。

1)重疾险

普通年轻人必投的保险之一。

囊括了几十种至100多种重大疾病,包括恶性肿瘤,会一次性给付重疾保险金。

2)医疗险

医保的有力补充,能报销进口药、特效药,以及护理费、病床费等。

这两种保险,都是非常全面和成熟的产品,是普通年轻人必备的保险,如果额度较高,基本上足以应对癌症的财务风险。

对于老年人来说,买重疾险不划算,可以的话,也要给自己买上医疗险。

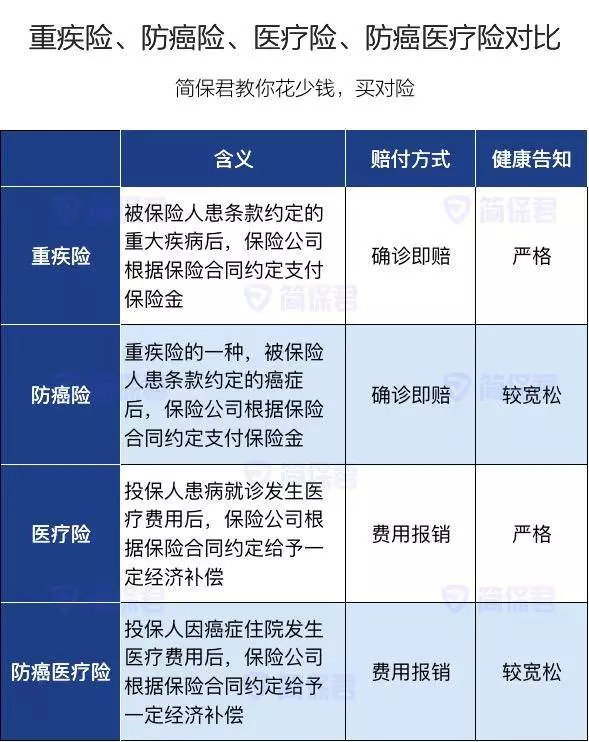

3)防癌险

这里重点讲讲「防癌险」。

对于父母,或者已经患了某些疾病的人,往往重疾险和医疗险很难投,因为健康告知过不了,或者年龄限制,或者保费太高买不起。

这时候「防癌险」,就是比较适合的选择。

「防癌险」是什么?

「防癌险」,就是针对特定癌症进行赔付或者报销的保险产品,它可以分为「防癌险」和「防癌医疗险」两种。

这两种有什么区别?简单理解,它们分别就是「重疾险」和「医疗险」针对癌症的简化版。

- 防癌险:是「重疾险」的简化版,确诊癌症后,符合理赔条件,则可以一次性获得赔付

- 防癌医疗险:是「医疗险」的简化版,确诊癌症后,符合理赔条件,即可按规则报销检查、治疗过程中的花费

值得一提的是,这两种防癌险,都有比较宽松的健康告知,就算有糖尿病、高血压、冠心病等疾病,依然可以投保。

很多读者来问,自己父母身体不好,担心未来面临高额的医疗费,所以不知道买什么保险。

如果年龄较大、健康状况不允许投医疗险,重疾险太贵了,杠杆低,我都会推荐购买「防癌险」。

具体买哪款产品?我在这里列出三款优质产品的对比,两个是给付型的防癌险,一个是报销型的防癌医疗险,可以根据需求选择投保。

面对动辄数十万的医疗费,普通人往往难以承受,父母有时候也不愿意「拖累」子女,所以,病床之上总有遗憾。

以肠癌为例,很多人在要不要看病这个问题上,就能耽搁3-6个月。特别是年纪大的人,有点不舒服也不一定看医生,忍一忍,过了那阵也就算了。

殊不知,一忍就错过了最佳治疗时机。

有了足额的保险,就有了对抗的底气,就有了重生的斗志。

四、总结一下

- 癌症的发病率不容忽视,普通人要引起重视;

- 癌症的预防和治疗措施,比我们想象的多多;

- 对于年轻人和家里孩子,能买重疾险和医疗险的,应该购买足额的这两种保险;

- 对于年纪大的父母,优先考虑医疗险;身体条件不过关的父母,「防癌险」是特别好的选择。

我身边有个朋友,有家族肠胃系统癌症高发的倾向,所以他在投保了重疾险以外,也特意投保了防癌险,以转移高发的风险。

简保君希望,有更多人可以提前做好规划,让「癌症」发病率降低一些,来晚一些,自费的部分少一些。

参考:

李治中:《癌症的真相》国家癌症中心:《全国癌症统计数据报告》Zeng H, Chen W, Zheng R, et al. Changing cancer survival in China during 2003–15: a pooled analysis of 17 population-based cancer registries[J]. The Lancet Global Health, 2018, 6(5): e555-e567.

关注我并私信“癌症”,免费领取:《居民常见恶性肿瘤筛查和预防推荐》+《生活中常见的5大类19种一级致癌物》

我是简保君,你的保护神!专业认真,热爱生活

✉ 保险方案,问我就对了

✉ 保险测评,问我就对了

✉ 保险知识,问我就对了

✉ 没有问题,评论区冒泡聊天吧

这里有你想知道的和意想不到的~