2023年3月26日,国家税务总局发布《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2023年第6号)

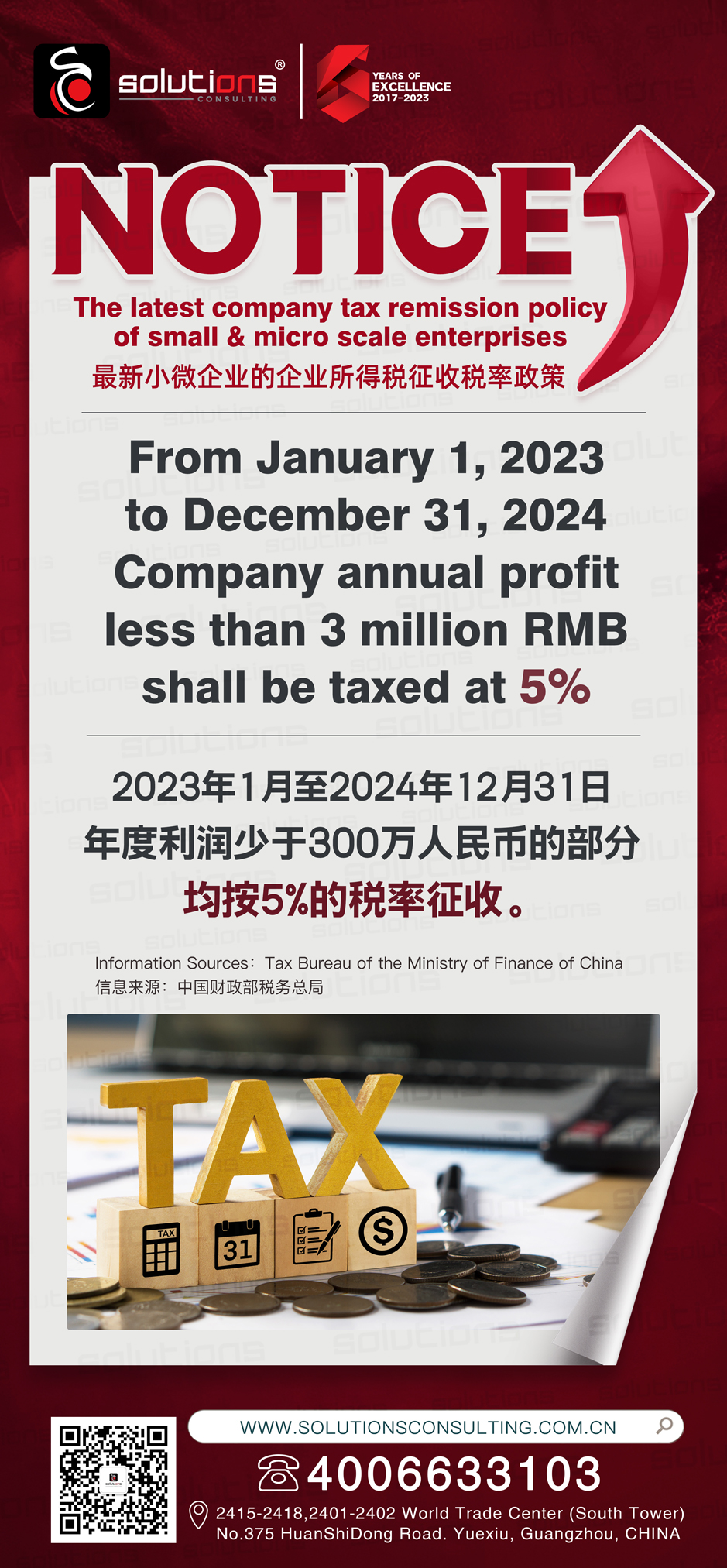

政策明确 从2023年1月1日至2024年12月31日, 小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。 ( 实际税负为5%,与100万-300万元的部分税负一致。 )

即:2022年所得税税率2.5%,2023年上升为5%。

政策解读:

1.小型微利企业必须满足一定条件:

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

2.小型微利企业无论是所得税查账征收还是所得税核定征收,都可以享受该政策。

3.小型微利企业所得税享受优惠政策,无需特殊申请,通过填写申报表,即可享受。

4.小型微利企业所得税统一实行季度预缴,年度汇算清缴。