(报告出品方/作者:华泰证券,林寰宇,孙丹阳,张诗宇)

商贸:23H1跑输Wind全A,截至23H1较历史估值仍有溢价

商贸(SW)板块 23H1 以 23.44%的跌幅位列全行业倒数第一。23H1,申万 A 股、上证 综指、沪深 300 分别+1.87%、+3.65%、-0.75%,商贸零售板块下跌 23.44%,在申万 28 个一级行业中涨跌幅排名最末。二级子行业中,专业零售与互联网电商跌幅较大,分别下 跌 15.48%与 13.69%。 商业贸易 PE TTM 估值处于近 9 年的中高位。截至 23 年 6 月 30 日,商业贸易板块 PE TTM 估值为 34.63 倍,估值处于近 9 年的中高位(2014 年初至 2023 年 6 月 30 日 PE TTM 估值区间 67.8%位置),较近 9 年均值 30.29xPE 有 14.3%的溢价,相对其他可选消 费板块估值处于较高水平。

社零回暖,其中可选消费表现分化,必选消费韧性足

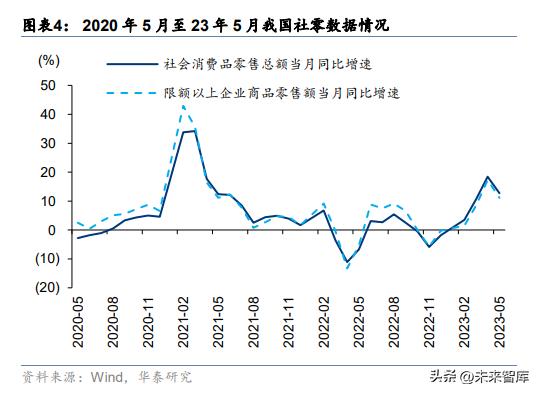

社会零售 1-5 月呈复苏态势,社零总额同比增长 9.3%。2023 年 1-5 月,我国社会销售零 售总额达 18.8 万亿元,同比增长 9.3%,若与 21 年同期比较,两年复合增速达 4.5%,整 体呈复苏态势。 但复苏节奏逐步放缓,4、5 月呈典型的弱复苏。以 2 年复合增速计,1-2 月、3 月、4 月、 5 月社零 CAGR 分别为 5.12%、3.29%、2.62%、2.55%,增速逐步放缓。一方面,我们 认为这与疫情防控政策优化后回补的消费需求于 1-3 月释放所致,另一方面,也与消费信 心较弱相关,据统计局,2021 年 9 月至今,全国二手房挂盘价整体仍呈下降趋势,财富 效应对居民消费信心也有所影响。

必选消费稳健,可选消费表现分化,地产后周期消费静待回暖

23 年 1-5 月,从两年复合增速看,必选消费均保持低个位数的上涨或下滑,表现稳健。1- 5 月,我国 CPI 表现较弱,其中 3-5 月,CPI 同比增速均不足 1%。这使得在消费总量平稳 的背景下,必选消费均保持低个位数的上涨或下滑。1-5 月,我国限额以上企业:粮油食 品类、烟酒类、日用品类、中西药品类两年复合增速为 0.6%、3.1%、2.1%、3.9%,饮料 类与文化办公用品两年复合增速为-1.6%、-1.3%。整体表现稳健。 可选消费中,珠宝景气相对最为突出。1-5 月,我国限额以上企业服帽针纺、化妆品、金 银珠宝、汽车、通讯器材、石油及制品销售额两年复合增速分别为 5.0%、4.8%、8.1%、 3.8%、2.6%、2.4%。

地产后周期消费静待地产销售回暖。1-5 月,我国限额以上企业家电音像、家具、建筑及 装材销售额两年复合增速均录得为负,分别为-2.8%、-3.3%、-8.5%。从地产数据看,竣 工数据已率先回暖,截至 5 月,我国地产竣工面积同比增长 19.6%,但销售数据仍承受较 大压力,截至 5 月,我国商品房销售面积同比下滑 0.9%,较 21 年同期下降 24.3%。

线上增长平稳、竞争加剧;线下百货强复苏、超市受CPI及竞争拖累

1-5 月,我国网络零售额两年复合增速稳健提升,其中 5 月增速提升明显,系 618 大促催 化。据统计局,1-5 月,我国网上商品与服务零售总额同比增长 13.8%;实物商品零售总 额同比增长 11.8%,占社零比重达 25.6%。若取两年复合增速看,1-2 月、3 月、4 月、5 月我国网络零售商品与服务分别为 8.1%、8.3%、8.5%、9.9%,增速不断提升, 5 月尤其 明显,我们认为主要系 618 大促催化所致。从 618 看,电商行业已进入平稳增长的阶段,竞争加剧同时,平台间格局逐步改变。据星 图数据,2023 年 618 期间(5 月 30 日 20:00-6 月 18 日 24:00)销售额达 7987 亿元, 同比增长 14.8%,增速进一步放缓。其中,综合电商同比增速仅录得中个位数、直播电商 较快增长。

线下渠道方面,百货渠道复苏明显。据统计局,1-5 月,限额以上零售单位中,便利店、 专业店、品牌专卖店、百货店零售额同比分别增长 8.0%、6.8%、6.0%、11.4%,百货渠 道复苏明显;超市业态则因竞争加剧,同比下滑 0.3%。

珠宝:金价上涨支撑相对景气,格局清晰、龙头集中度提升

需求端:婚庆释放存不确定性,金价支撑需求的相对景气

黄金饰品不同于其他高端奢侈品消费/可选消费,具备天然的“价格锚”——金价。黄金饰 品包括素金类、K 金类,其中素金类产品销售时通常明确标注“当日金价、克重、工费”。 同时,黄金饰品因其贵金属属性,流通/回收体系成熟。因此,黄金饰品不同于其他高端奢 侈品消费/可选消费需通过二手市场价格、旗舰/限量款产品锚定价格,公允的金价就是黄 金饰品天然的“价格锚”体系。

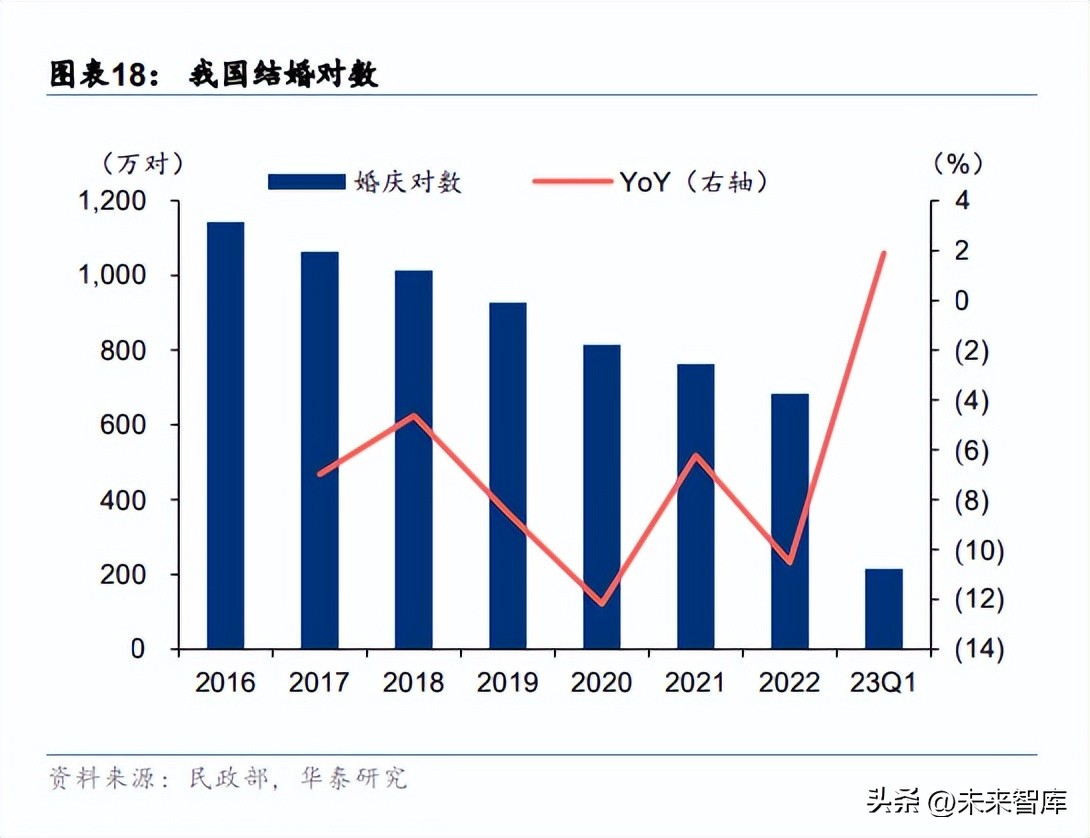

根据场景划分,包括金饰在内的珠宝产品共有三类,婚庆/悦己/投资。婚庆是珠宝消费的 主要场景,无论是传统婚礼所需的三金、五金,还是西式婚礼所需要的钻戒、对戒,珠宝 门店大部分销售额均由婚庆贡献。悦己需求近年占比逐渐提升,一方面是由于年轻群体对 金饰的接受度提高,另一方面也是由于黄金加工工艺升级使得产品更具美感。投资需求则 与金价走势高度相关。 婚庆需求有走弱迹象。尽管 23Q1,结婚对数同比略有 1.9%增长,但根据民政部,2023 年 520 包括江苏、广东、四川等地结婚对数同比均出现双位数下滑,致使 2023 年珠宝婚 庆需求的复苏存一定不确定性。

金价上涨是维系金饰相对景气的重要的条件之一,对三类场景需求均有促进作用。我国黄 金珠宝行业市场化自 2003 年放开贵金属管制开始,2013 年抢金潮后进入调整阶段,2016 年行业逐步企稳回暖,2019 年金价上涨进一步助推黄金销售景气提升。2020 年开始,疫 情、俄乌冲突、海外央行扩表等因素进一步助推金价上涨,黄金珠宝行业也进入到了相对 景气最高(相较其他可选消费)的阶段。除金价外,金饰消费景气还与宏观经济、财富效 应、消费信心、行业工艺等多因素相关。金价上涨抑制金饰消费量,但与金饰消费额呈正相关。2010-2022 年,我们测算黄金首饰 消费量(吨)与金价相关系数为-0.26、黄金首饰消费额与金价相关系数为 0.61。

供给端:处于“非素”转“素金”阶段,工艺升级驱动金饰溢价提升

我国珠宝行业发展平稳,过去 5 年市场规模 CAGR4.6%,素金产品与非素产品景气切换 明显。2013-2018 年行业经历素金转非素金阶段,彼时黄金投资属性减弱,K 金/钻石产品 较快成长;2018 年底至今,得益于金价的上涨,行业进入非素转素金阶段,K 金/钻石/彩 宝销售疲弱。

素金挤压非素产品销售,致使品牌、加盟商盈利能力下降,供给端对黄金产品盈利能力的 提升诉求持续放大。黄金门店素金产品毛利率通常 20-30%左右(取基础金价 450 元/g、 金饰金价 580 元/g 测算,若有工费溢价,则毛利率更高)、折后 10-20%左右(假设促销活 动取克减 50-100 元),非素产品毛利率 60-70%(取周大生 22 年镶嵌直营毛利率)、折后 50%左右(通常 85 折-9 折,假设取 50%),若素金产品销售占比达 70%,则门店毛利率 仅为 22%(素金取 10%、非素金取 50%),勉强至盈亏平衡线(通常租金+员工薪酬占销 售额 20%)。因此,品牌商与加盟商均有提升自身黄金产品盈利能力的需求。

从定价模式看金饰盈利能力提升,工艺是关键一环。黄金饰品的定价模式为“基础金价+ 金饰价差+产品工费”,基础金价即为上海金价 Au9999,金饰价差为“金饰金价-基础金 价”,其中金饰金价是周大福于 1990 提出(每日“一口定价”、以规范行业发展),产品工 费则是根据不同产品的工艺向消费者收取的溢价。2010 年 11 月-23Q1,“金饰价差”逐步 由 70 元提升至 130 元左右,提升节奏缓慢(更多是伴随金价上涨逐步小幅提价)。因此为 提升金饰盈利能力,产品工艺是各家珠宝品牌发力的重要一环。

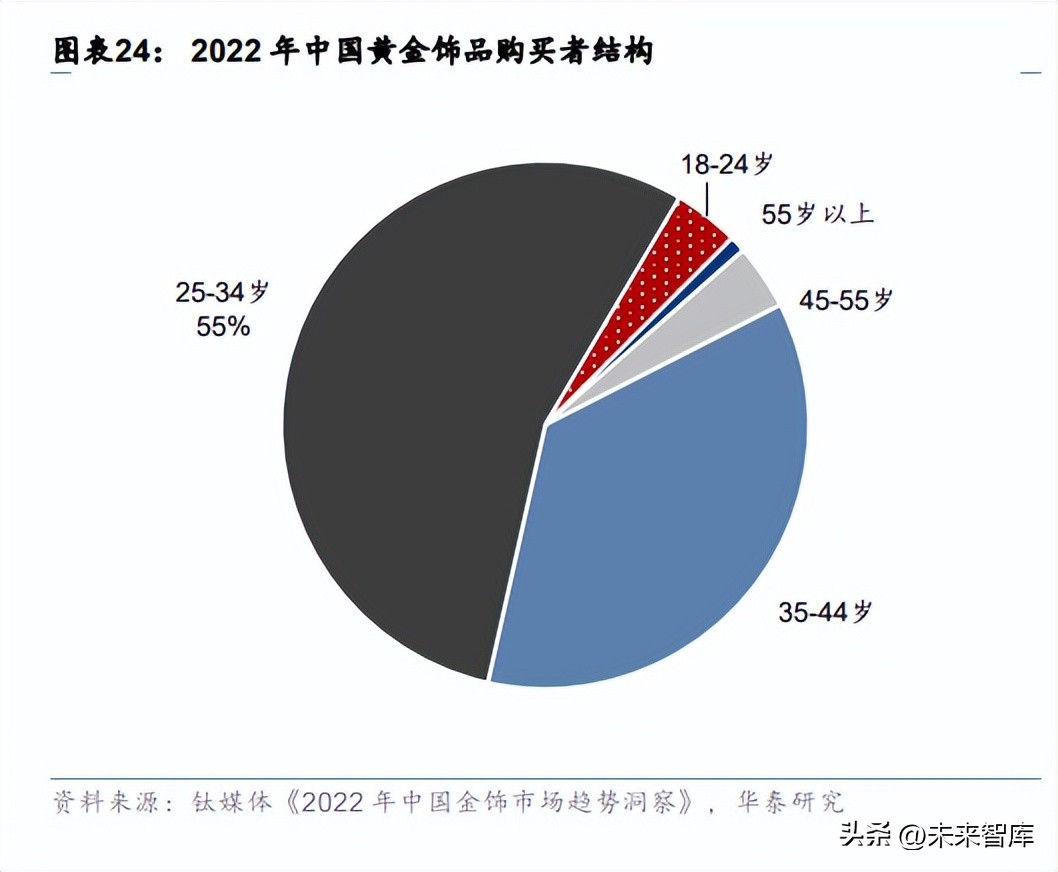

但工艺升级是溢价提升的必要不充分条件,各品牌还需持续的通过品牌、渠道、运营的综 合发力对消费者不断进行教育,以提升用户的感知价值。无论是古法黄金,还是 3D、5G 加工技术,其工艺均不存在壁垒,且大部分 ODM/OEM 早已具备该项工艺。工艺快速在行 业中渗透,一方面由于迎合了年轻消费者的喜好,更具设计感/东方美感,据钛媒体 《2022 年中国金饰市场趋势洞察》,2022 年金饰消费者中已有超过一半是 25-34 岁年轻消 费者,另一方面也由于周大福、老凤祥等行业龙头持续铺设新工艺黄金产品、并对消费者 进行教育,形成“品牌试点新工艺——消费者逐步被教育/新工艺产品畅销——供应商加大 新工艺产品兜售力度/友商迅速复制铺货——市场进一步被教育/提升新工艺产品热度”的 正向循环。

格局清晰,领先品牌市占率有望进一步提升

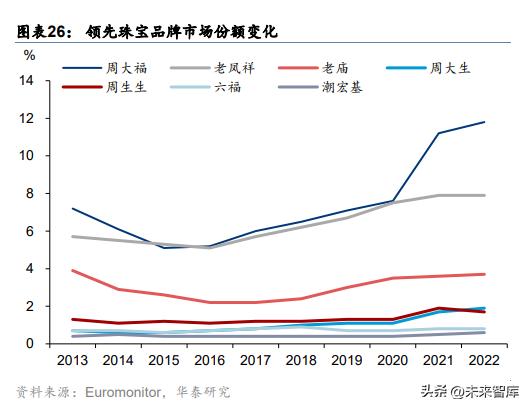

渠道驱动成长的底色自黄金珠宝行业市场化以来没有发生过改变。国内黄金零售市场起步 较晚,港资品牌发展多年,大陆品牌需通过加盟迅速扩张、应对竞争。2003 年开始中国 人民银行停止执行包括黄金制品生产、加工、批发、零售业务在内的 26 项行政审批项目, 黄金、白银等贵金属及其制品全面市场开放。同年,周大福在深圳成立中国总部(周大福 1998 年便进军内地)。竞争视角下,老凤祥必须通过开放加盟,引入社会杠杆进行扩张; 成立于 2010 年的中国黄金(中金珠宝)也同样通过更充分的对省代让利、实现加盟快速 扩张。 竞争格局清晰,周大福、老凤祥市场份额保持领先。2016 年以来,黄金珠宝市场集中度 持续提升,CR10 从 19.1%提升至 2022 年的 34.3%,其中以周大福市场份额提升幅度最 为明显,主要得益于其快速的加盟扩张、门店数量快速增长所致。

美妆:期待增速拐点出现

景气度尚未有显著起色

23 年来美妆大盘增长放缓,表现逊于部分消费品类,618 整体情况亦较为平淡。据统计局 社零数据,限额以上化妆品零售额 23 年 1-5 月累计 yoy9.7%,表现不及可选消费中的金 银珠宝(yoy19.5%)和服饰鞋帽(yoy14.1%)。今年 618 美妆整体呈现需求弱复苏,内容 电商表现强势。据星图数据统计,天猫加京东美妆 GMV(5.31-6.18)406 亿元/yoy-2.3%。 据飞瓜数据统计,抖音美妆 GMV(5.25-6.18)突破 156 亿元/yoy69%。据青眼情报统计, 快手美妆 GMV(5.22-6.18)超 48 亿元/yoy15%。

淘系增长依然承压。23 年以来淘系平台整体增长承压,美妆品类表现亦不例外,1-5 月淘 系护肤+彩妆销售额 851 亿元/yoy-11.3%,5 月增速环比下滑较为明显,可能有 618 预售 节奏与去年同期不一致的影响;618 情况来看,据青眼,天猫 618(5.22-6.18)美妆销售 额 194.5 亿元,整体表现亦较平淡。抖音、快手等内容平台增长更快,但结构有分化。23 年以来,抖音美妆销额实现高增长, 1-5 月抖音平台护肤+彩妆销售额 410 亿元/yoy58%,4 月增速环比有所放缓,5 月覆盖了 618 前期活动,增速回升。618 情况来看,抖音 618 美妆 GMV 同比提升 69%。此外,快 手 618 美妆 GMV 同比提升 15%。整体看来,今年 1-5 月内容电商在美妆领域的表现优于 传统电商。

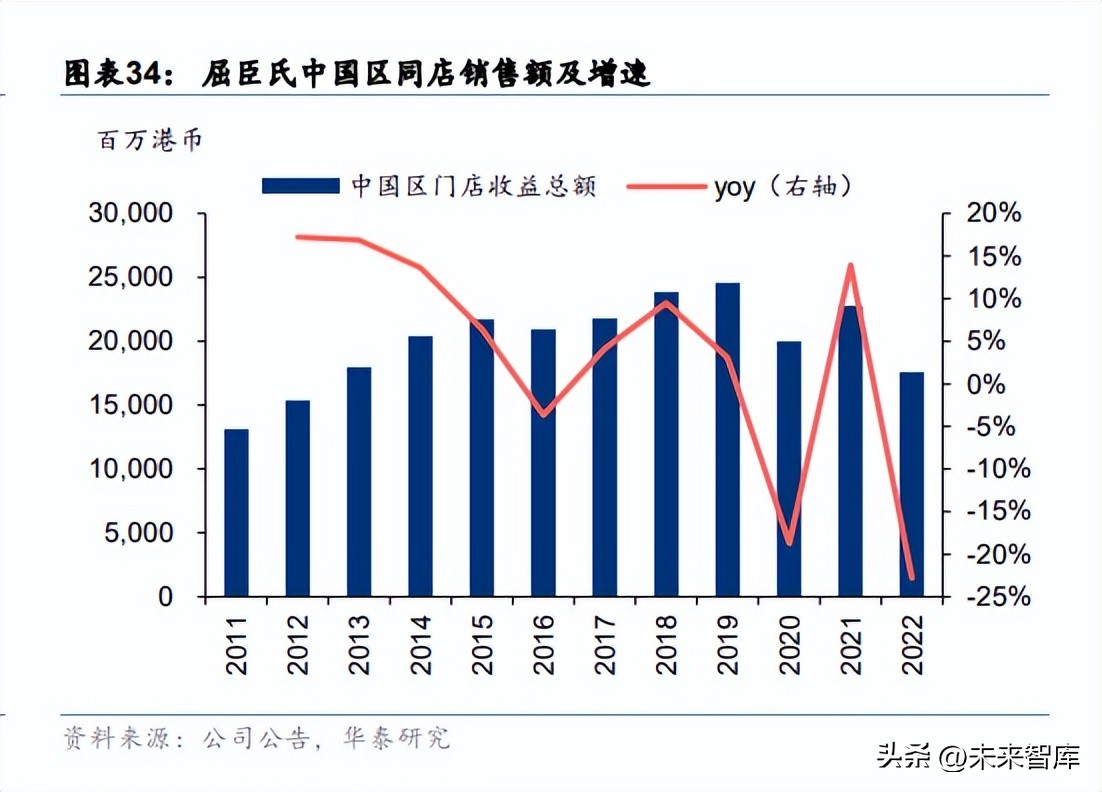

线下尚未有显著复苏,OTC、屈臣氏等可能是少数可以铺货的渠道。据欧睿数据库,22 年化妆品线下零售额 3063 亿元/yoy-11.7%。1)OTC 渠道:还有很大渗透率提升空间。 据欧睿,22 年我国 OTC 药店数量超 60 万家/yoy5.6%。据贝泰妮 22 年报,23 年公司将 重点发力包括 OTC 连锁药房等线下渠道。今年 4 月乌镇健康大会上,贝泰妮董事长郭振 宇表示,薇诺娜近两年积极布局 OTC 药店,现已合作超 5 万+家连锁药房。2)屈臣氏: 渠道有待恢复。22 年屈臣氏中国门店数量和销额同比均下降。23 年 5 月 30 日,屈臣氏中 国行政总裁高宏达在屈臣氏生态峰会上宣布,23 年目标开出 300 家屈臣氏新店。截至 5 月底,屈臣氏已开出近 40 家的新店。

免税:整体依然承压。1)海南离岛免税:23Q1 海南离岛免税购物金额 169 亿元 /yoy14.6%。据海口海关统计,23 年端午节期间,海口海关共监管离岛免税销额 2.6 亿元, 购物人数 4.37 万人次。对比 19 年端午节销额 9526.6 万元/yoy51.2%,购物人数 2.81 万 人次/34.6%,23 年人均消费明显下降。据 20 年海南离岛免税购物新政实施以来的多次统 计,化妆品销额约占总销额的一半。2)出入境免税:逐步修复,但相较 19 年还有一定差 距。2023 年以来,首都机场、浦东机场的国际旅客吞吐量缓慢提升,截至 5 月分别恢复 至 19 年同期水平的 33%、31%。

结构性细分品类略胜一筹

护肤:重组胶原赛道依然高景气。 23 年以来护肤品类整体表现不佳,淘系更甚。1)淘系:2 月护肤销售额 yoy 转正,3 月 开始 yoy 出现下滑,5 月 yoy 大幅下降;此次 618 中,珀莱雅是唯一上榜天猫美容护肤类 目 TOP5 的国货品牌;2)抖音:护肤品类相对于淘系护肤表现更优,4 月同比增幅环比 3 月下降明显,5 月 yoy 增长提速,可能有 618 预售活动提振;据青眼,此次抖音 618 全周 期(5.25-6.20)美妆 GMVyoy67.7%,其中护肤品类 yoy60.0%。

“成分*党**”红利渐退。近年来成分*党**崛起带动功效护肤需求。2021 年 5 月 1 日《化妆品 功效宣称评价规范》正式施行,更是标志着中国化妆品正式进入功效时代。“核心成分+科 研背景+意见领袖+效果数据+专业渠道”已经成为诸多功效品牌的运作范式,消费者可能 也逐渐出现“审美疲劳”。我们认为有较大技术突破、较丰富学术临床研究成果支撑、较 广泛应用场景的功效成分更易通过消费者教育实现市场空间的开拓,重组胶原蛋白或是当 前景气度较高的方向之一。

重组胶原蛋白:技术突破、性能突出、产业资本化进程加速。重组胶原蛋白是利用前沿的 结构生物学、基因重组工程等技术,以人特定型别胶原蛋白功能区基因编码为模板,进行 筛选、制备得到与人胶原蛋白氨基酸序列相同或类似的一类新型生物材料。相较于动物源 提取,重组胶原蛋白具有包括生物活性及生物兼容性更高、免疫原性更低、漏检病原体隐 患风险更低、水溶性更佳、无细胞毒性以及可进一步加工优化等优势。近两年来,国内重 组胶原蛋白企业相关的融资消息频传。2022 年 11 月,巨子生物在港交所上市。同年,创 健医疗完成了 A 轮融资,初创公司溯华科技和未名拾光也完成了新一轮融资。2023 年 3 月,锦波生物北交所成功过会,即将上市。

重组胶原蛋白赛道市场表现颇具潜力。据共研网测算,22 年我国胶原蛋白类护肤品市场规 模约为 94 亿元,其中重组胶原蛋白市场占比 76.6%。23 年 5 月,国家药监局发布了 2 项 重组胶原蛋白相关的指导原则,有利于重组胶原蛋白的进一步市场化。今年 618 情况来看, 率先上市的重组胶原蛋白龙头巨子生物表现突出。据巨子生物官网,公司旗下品牌可复美 618 线上全渠道 GMVyoy165%+,核心大单品可复美重组胶原蛋白敷料蝉联天猫伤口敷料 类目 TOP1 和京东医用美护类目 TOP1;品牌可丽金线上全渠道 GMVyoy70%+,核心大 单品可丽金胶原大膜王 618 天猫销量 210w+杯,GMVyoy120%+。

彩妆:受益于社交复苏,增速相对更快

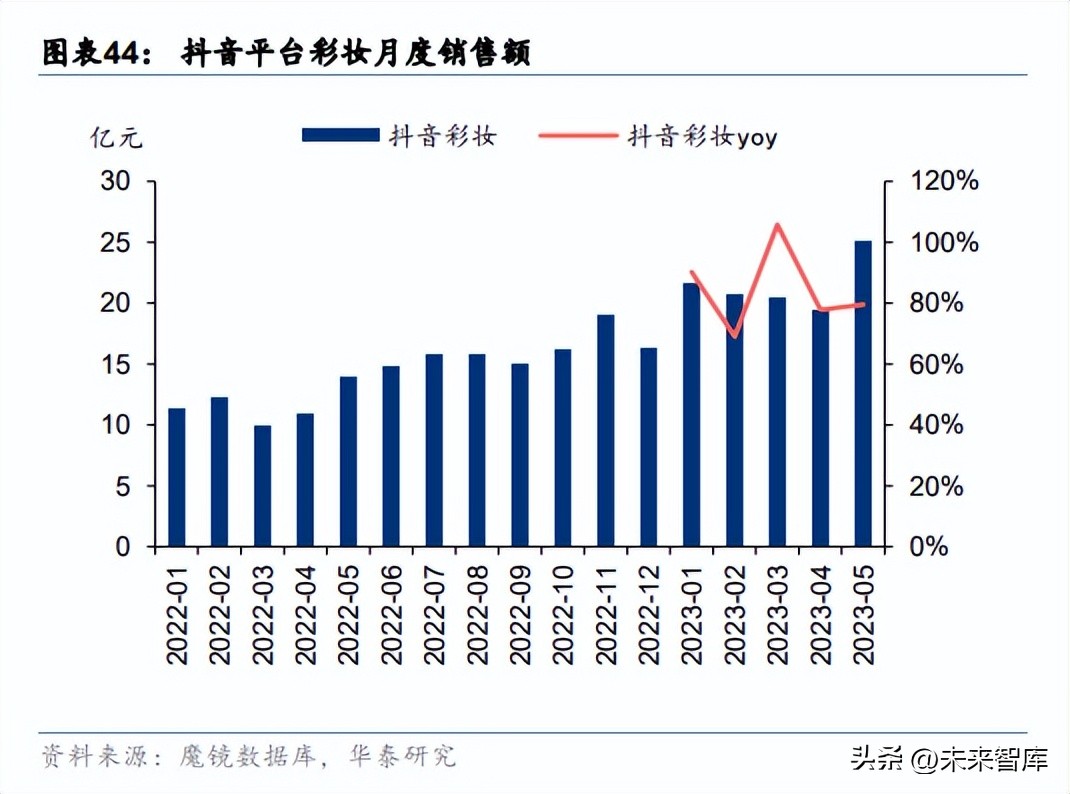

23 年国内恢复情况来看,彩妆修复节奏确较护肤更胜一筹。1)淘系:整体呈恢复趋势, 1 月彩妆销额 yoy 降幅最大,2-3 月 yoy 降幅收窄,4 月 yoy 转正受低基数影响,5 月 yoy 下滑或受 618 预售节奏与去年同期不一致影响;据青眼,此次 618 天猫彩妆 TOP20 里有 7 个国产品牌,包括花西子、彩棠、卡姿兰等,国货总销额占 TOP20 总销额的 32.6%, 其中花西子以 1.75 亿元销售额位列类目第一;2)抖音:彩妆品类实现持续高增长,抖音 彩妆 1-5 月销售额 107 亿元/yoy83.6%;据青眼,此次 618 抖音护肤品类 yoy76.4%, TOP20 品牌中国货品牌有 16 个,占 TOP20GMV 的八成,花西子为该类目第一。

美容仪器赛道异军突起

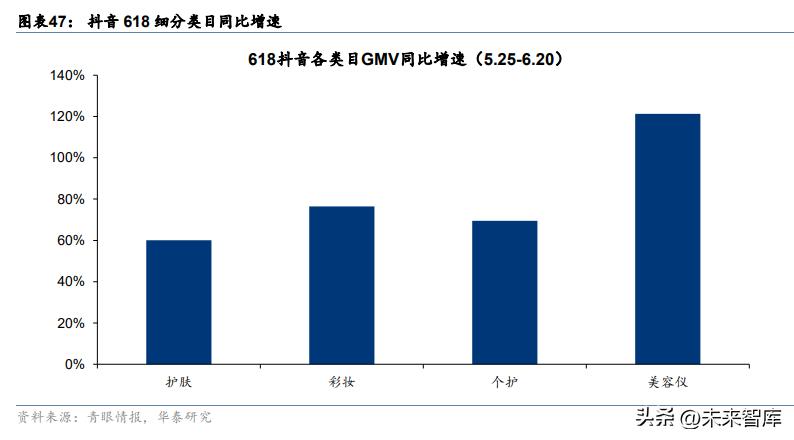

美容仪细分赛道成为今年 618 黑马。魔镜数据显示,天猫 618 预售首日,美容护肤预售额 同比下降 59.9%,彩妆香水预售额同比下降 44.3%,仅有美容美体仪器类目上涨超过 60%。 预售期间跨入“亿元俱乐部”的品牌中,美容仪品牌雅萌预售超 2 亿,国货美容仪品牌觅 光、SEAYEO 预售超 1 亿。抖音美容仪器类目更是大幅增长,618 期间(5.25-6.20)美容 仪类目同比增长 121.3%,是抖音美妆中增长最快的细分类目,其中前十品牌总 GMV 超 10 亿元,雅萌、极萌和觅光分别位列前三。

国货崛起趋势依然明确

龙头集团多品牌矩阵基本已经成型。多品牌、多价格带有利于覆盖更多细分人群,减少品 牌过于集中的风险。具体来看,珀莱雅目前拥有主品牌珀莱雅(22 年营收超 50 亿元),还 在持续发展新品牌彩棠(专业彩妆)、off&relax(头皮护理)、悦芙媞(年轻肌肤定制), 22 年营收分别为 5.7 亿元、1.3 亿元、1.9 亿元,品牌培育已有成效;华熙生物旗下四大品 牌润百颜、夸迪、米蓓尔、肌活 22 年营收分别为 13.8、13.7、6.1、9.0 亿元;贝泰妮的 主品牌薇诺娜 22 年营收占比 98%,目前仍在孵化定位于婴幼儿护理的薇诺娜宝贝、定位 高端抗老的 AOXMED、定位专业祛痘的贝芙汀;鲁商发展践行 4+N 战略,旗下瑷尔博士、 颐莲 22 年营收 10.6 亿元、7.1 亿元。

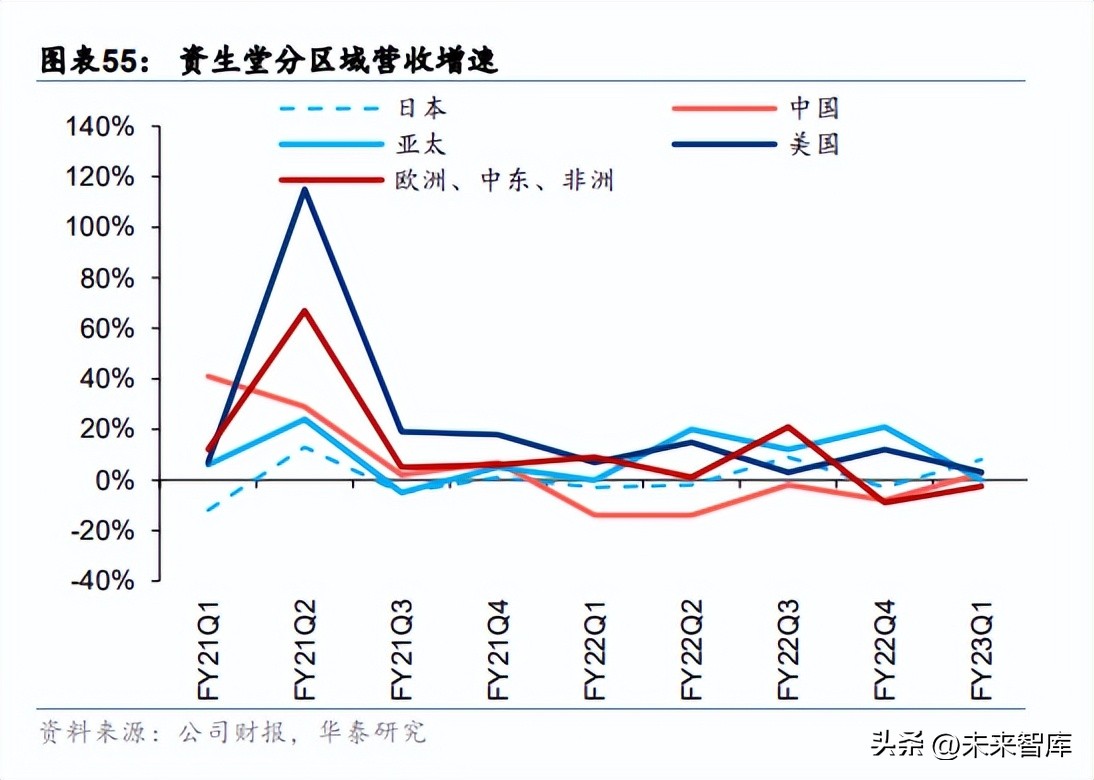

品牌商正在加大对于配方、原料乃至生物科技等前沿技术的开发,研发实力在持续提升。 功效后时代,品牌商持续加强研发实力、打磨优质产品、洞察需求变迁,包括但不限于各 类基础研究、功效原料成分研究、临床测试、学术成果支持等,美妆品牌商将在生物科技 领域持续延伸能力圈。外资品牌在中国市场表现平淡,加大优惠力度。国际大牌欧莱雅 23Q1 在北亚市场仅取得 1.9%的同比增长,大幅低于集团 13%的增速。雅诗兰黛 23Q1 更是在亚太地区呈现负增 长的营业收入。此次 618 情况来看,外资大牌有较高折扣力度,兰蔻推出买正装送正装量、 抢购消费券至高减 400 元等多种优惠活动;资生堂推出买一赠一正装量活动;雅诗兰黛推 出不止买一赠一、会员充值赠小棕瓶正装等活动。梳理各品牌重点布局产品的折扣发现, 618 国际大牌部分产品的实际折扣力度已经和国货相近。

跨境出口电商:供给出清、海运运费改善,周期向上

封号事件后、跨境电商竞争加剧,卖家备货谨慎

2021 年 4 月亚马逊平台出现封号潮,直接出清部分卖家。跨境电商卖家因违反亚马逊平 台规则,包括违规刷评、滥用销售排名、涉嫌侵权、账户关联等问题。据雨果跨境 2021 年 6 月 30 日发起的调研问卷,21H1 参与调查的 1001 位卖家有 31%卖家被亚马逊平台封 过账号。 2022 年欧美通胀,导致消费被抑制,同时零售商为减小库存压力加大了促销力度。据 Wind,美国 CPI 于 22 年 6 月同比增长 9.1%、欧美 HICP 于 22 年 10 月同比增长 11.5%。 高通胀对居民消费形成一定抑制。同时,22Q2 开始零售商为消耗库存加大折扣,据雨果 跨境《2022 年第三季度跨境电商行业报告》,包括沃尔玛、梅西百货、塔吉特等均进行了 大力促销。

因此,大部分跨境卖家 2022 年前三季度减少旺季备货(主要是 7 月的 Prime day)、收入 与利润也同步下滑。据雨果跨境《2022 年第三季度跨境电商行业报告》,64%以上的跨境 卖家减少了销售旺季的备货库存。这使得 22Q1-Q3,60%的受访卖家反馈收入同比下滑, 60%的受访卖家反馈利润同比下滑。

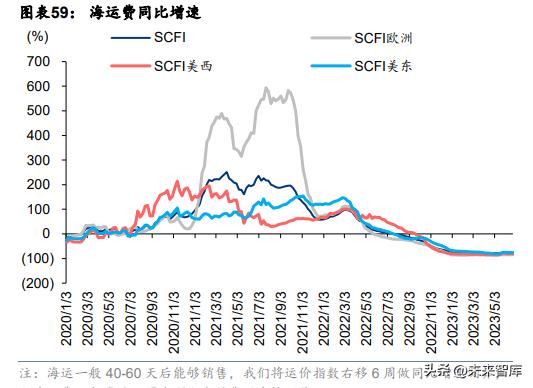

海运运费改善、人民币波动提升卖家盈利能力

海运运费从 21 年底、22 年初开始回落,运费的改善从 22Q3 开始在公司报表中反映。以 上海至美东为例,海运运费由 21 年 9 月最高的 11976 美元/TEU 开始高位回落,最低降至 2023 年 3 月底的 2010 美元/TEU,降幅高达 83%。海运运费的快速下滑推动跨境电商卖 家的盈利能力较快改善,一般情况海运需耗时 40-60 天,我们根据上海集装箱运价指数同 比增速看,22Q3 开始逐步进入海运费的改善区间。人民币波动也对卖家的收入、利润产生正向影响。2022 年下半年开始,美元/欧元兑人民 币不断增长。人民币的波动一方面直接对卖家的收入与利润产生促进作用,即汇兑损益, 另一方面,也进一步增强了跨境卖家的价格竞争力。

行业周期向上,收入率先回暖的标的、市场或给予更高的 PE 估值。我们根据跨境出口电 商行业两次去库存开始节点划分为以下周期:1)2017 年以前,以铺货型大卖为主,行业 不断增加库存、提振收入增长;2)2018-2019 年,行业进入去库存周期,行业竞争加剧, 毛利率下滑、资产减值导致行业盈利能力快速恶化;3)2020 年初至 2021 年中,疫情使 得全球零售加速线上化,行业进入快速增长阶段;4)2021 年中至 22Q3,封号潮后行业 加速去库存,叠加海运运费上涨、欧美通胀,行业竞争加剧、加速出清;5)22Q3 至今, 海运运费下滑、人民币波动以及欧美零售的韧性逐步体现,行业进入利润改善周期,率先 推新、增加备货的卖家收入增速开始修复。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」