一篇短文教您看懂征信报告、查询途径、修复小妙招。

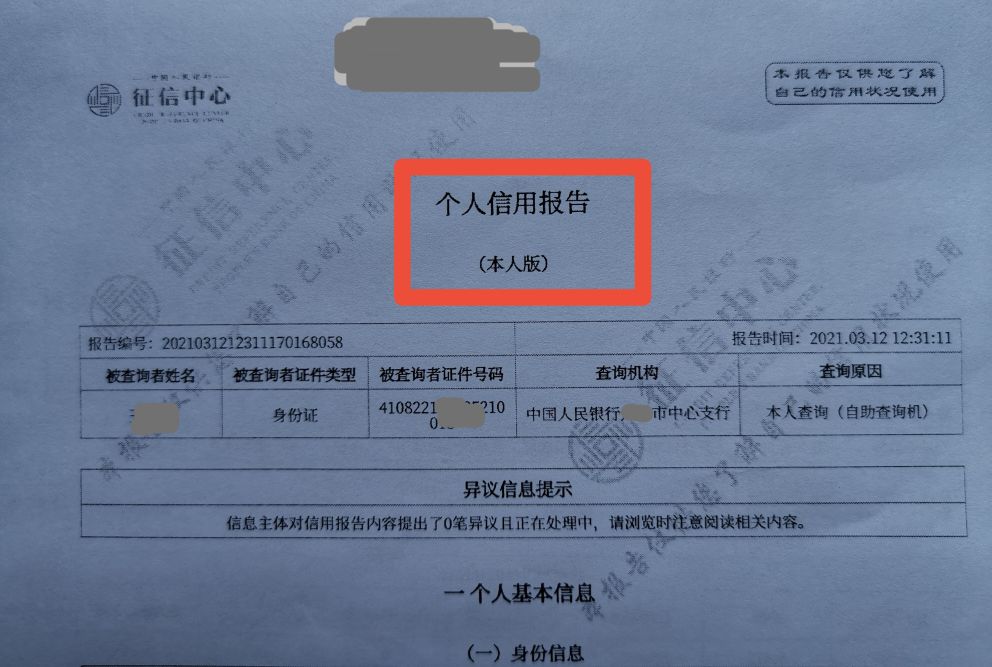

“个人信用报告”也叫个人征信,由中国人民银行征信中心发布。内容记载包括个人基本信息、个人信贷、住房公积金缴存等信息。其中个人是否有银行*款贷**、是否有逾期、信用卡透支记录信息将影响到个人在金融机构的*款贷**,例如办理个人住房*款贷**时,银行审查征信报告,如果发现有逾期记录,获得*款贷**的概率会大打折扣。应该说,个人信用报告是个人的经济身份证。

个人信用好不好,看哪里?

拿到个人征信报告后,第一时间就想看到个人有无欠款记录或逾期记录,最快捷的方法是:直接瞅第二部分“信息概要”的第二项“信贷交易违约信息概要”栏,所列示五行“逾期(透支)信息”内容为空,说明个人最近五年内没有逾期(透支),表明个人信用良好。

个别人发现自己的“贷记卡账户”或“准贷记卡账户”显示有小金额、短时间逾期记录,需要尽快找出原因,依据引发逾期原因,及时采取以下有效补救措施。

1、立即偿还欠款。不良记录会在还清欠款之日起五年后被删除。

2、与发卡银行积极沟通,取得理解与指导。

偶尔出现一两次金额较小的逾期还款,相关银行并不认为是信用不好,只要以后按时、足额还款,多数银行不会拒办*款贷**业务。

若在信用报告第三部分“信贷交易信息明细”具体账户中“当前逾期期数”、“当前逾期总额”出现有次数多、金额大的逾期记录,至少说明个人对自己的信用记录漠不关心或属于不良欠款行为。具体实践中常见有欠银行卡年费、几元钱的尾款未清等大意、忽略、忘记多种情形,待到需要使用自己信用报告时才发现。但不管哪种情况,都要主动积极与银行沟通,想方设法改善自己的信用状态,从根本上避免因新的负面记录而给自己造成的不利影响。

3、与人民银行当地支行征信部门联系,积极修复负面信用记录。

发现自己信用记录出现异常时,要主动到人民银行征信中心查询信用记录状况,若对自己的信用报告反映的信息持有不同意见时,需要携带有效证件到当地人民银行征信管理部门提出异议申请,及时纠正错误,使个人信用数据库记录的信息更加准确,避免个人信用报告出现人为违约不良记录。

查询信用报告的途径有哪些?

一般情况下,办理*款贷**时需要查询个人征信,必须填写“个人征信查询委托书”,银行或查询机构拿到委托书才能查询个人征信。除此之外,个人主动查询还有以下渠道:

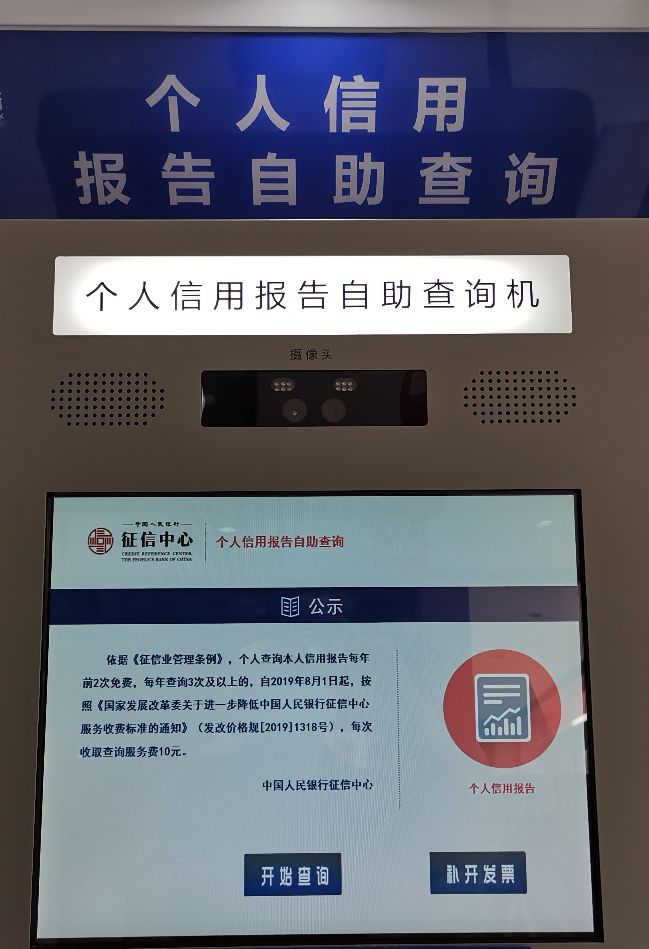

1、人民银行布放的自助查询机及人民银行柜台查询。

优点是即时拿到信用报告。缺点是需要等候排队。

2、人民银行征信中心个人信用信息服务平台(官网)。

第一次使用该系统,需要补充用户信息及填写邮箱,以便发送信用报告。

3、商业银行个人网银或手机银行查询。

4、云闪付APP查询。

第二至第四种渠道的优点是随时可以查询。缺点是征信报告不能当时拿到手,需要到个人邮箱接收并打印。

5、其他查询渠道。

需要注意的是,每次个人主动查询和每次个人委托机构查询均记录在信用报告第五部分“查询记录”内。

个人主动查询每年前两次免费。

个人委托银行或机构查询,查询人需要具备征信资质才允许查询。委托银行或机构查询个人征信必须在有实际信贷业务时才能查询。

珍惜信用记录,培育良好的个人信用。

大家要用心维护自身信用记录,在平常消费、缴费过程中,不过度负债,牢记还款日期,设定自动还款绑定卡,按时足额还款,养成良好的用卡、消费、还款习惯。信用卡和房贷是最容易产生逾期记录的业务,更要注意不要频繁申请透支卡、更换发卡行。持有多家银行卡时,要适当注意错开账单日和还款日,坚决避免出现逾期。

如果因特殊原因难以足额按约清偿个人房贷,请及时与*款贷**银行联系,调整还款计划,慎防发生拖欠等违约不良行为。

《金融与生活》专栏原创作者:路在脚下

2021.8.22