来源:招股书

来源|活报告

数据支持|捷利交易宝APP

摘要:畅玩集团于2022年6月29日向港交所递交招股书,拟在香港主板上市,公司是中国领先的在线内容营销方案供应商。2021年营业收入为2.89亿元人民币,净利润0.56亿元人民币,毛利率37.81%,近三年收入的年复合增长率达75.79%。

S&T Live Report获悉,成立源于2014年的畅玩集团于2022年6月29日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为光大证券国际。

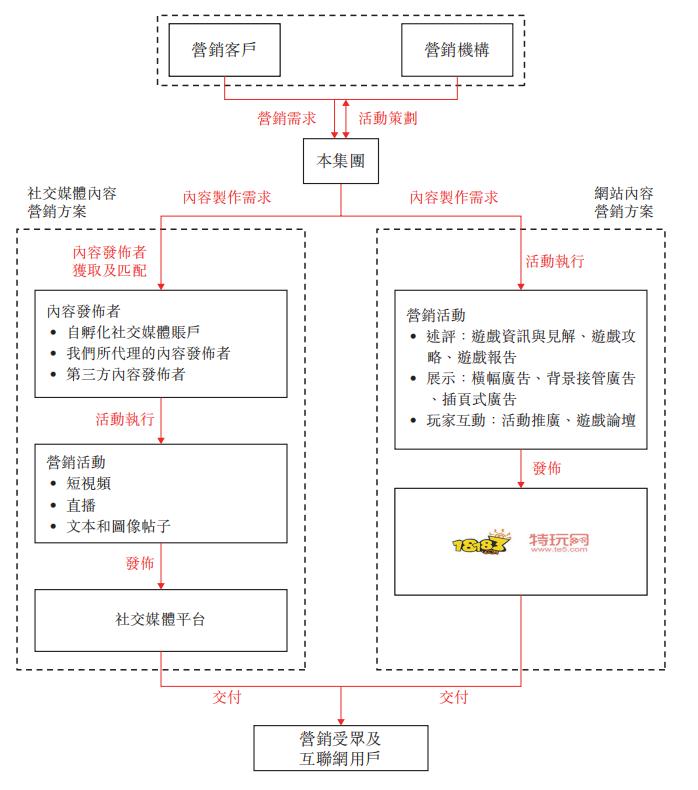

畅玩集团是中国领先的在线内容营销方案供应商,为各行各业的营销客户提供社交媒体内容营销方案及网站内容营销方案。

按2021年总收入计,公司是中国前五大在线内容营销方案供应商之一;按2021年总收入计,公司亦是最大的游戏在线内容营销方案供应商。

畅玩集团作为中国在线内容营销行业的先驱,于2014年开始为游戏行业的营销客户提供在线内容营销方案。公司目前的解决方案产品主要包括以下各项:

社交媒体内容营销方案。公司为营销客户提供社交媒体内容营销方案,帮助其在流行的社交媒体平台上发起及管理营销活动,实现其营销目标。我们的社交媒体内容营销活动主要以短视频及直播活动形式交付,并投放于中国顶流的社交媒体平台上,包括抖音、快手及哔哩哔哩。其次,公司亦于其他社交媒体平台(包括小红书)上提供文本及图像内容营销活动。

网站内容营销方案。公司主要通过18183.com、te5.com及其他自营网站,提供网站内容营销方案。公司的网站内容营销方案主要服务于游戏行业的营销客户。公司制作、汇集及优化游戏行业的全面信息,通过吸引游戏玩家并使其查找与其兴趣相关的信息,有效地推广营销客户的游戏产品。

来源:招股书

公司来自游戏行业的营销客户数量于2019-2021年分别为201家、245家及269家,公司来自其他行业的营销客户数量于2019-2021年分别为28家、65家及119家,自2019年至2021年以年复合增长率106.2%增长。

投资亮点

(1)中国领先的在线内容营销方案供应商及最大的游戏在线内容营销方案供应商;

(2)提供差异化解决方案产品及多元化业务场景的一站式内容营销服务能力;

(3)丰富而稳定的内容资源供应为公司的社交媒体及网站内容营销方案提供源动力;

(4)由专有技术系统支撑的服务能力和营销效率;

(5)经验丰富且富有远见的管理团队。

公司资料:

公司地址:中国福建省福州市仓山区金达路130号大榕树创意园5号楼8层

香港地址:香港湾仔皇后大道东183号合和中心46楼

财务分析

截至2021年12月31日止3个年度:

-

收入分别约为人民币0.94亿元、1.42亿元、2.89亿元,年复合增长率为75.79%;

-

毛利分别约为人民币0.51亿元、0.62亿元、1.09亿元,年复合增长率为46.26%;

-

净利润分别约为人民币0.3亿元、0.31亿元、0.56亿元,年复合增长率为36.91%;

-

毛利率分别约为54.62%、43.57%、37.81%,年复合增长率为-16.80%;

-

净利率分别约为31.79%、22.06%、19.28%,年复合增长率为-22.12%。

来源:活报告

2019-2021年,公司的收入、毛利、净利润呈现快速增长的态势,但是公司的盈利能力在减弱,毛利率、净利率逐年下降。

2021年公司贸易及其他营收款项约为8484万元;流动负债约为5421万元;年末现金及现金等价物约为4037万元;经营活动所得现金流为正,约为6040万元;

行业前景

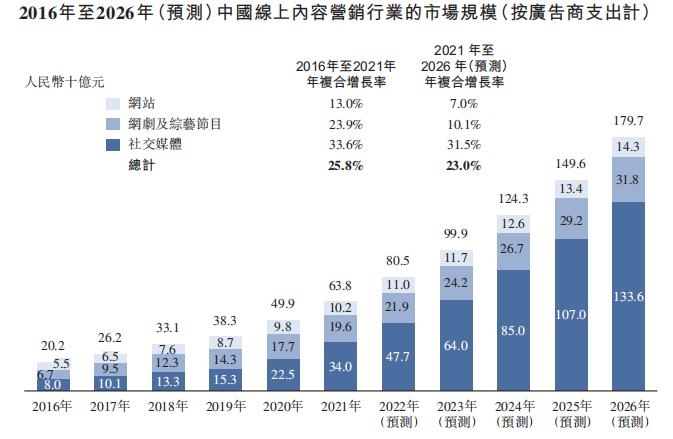

按广告商总支出计,2021年中国在线内容营销行业的总市场规模为人民币638亿元,预计2026年将达到人民币1797亿元,年复合增长率为23.0%。

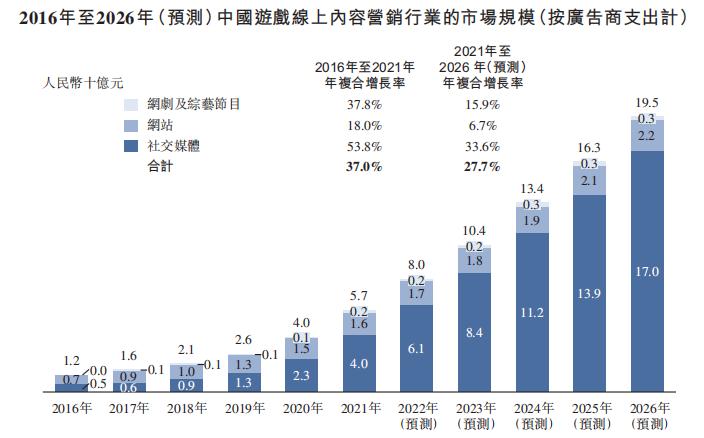

具体而言,按广告商支出计,2021年游戏在线内容营销的总市场规模为人民币57亿元,预计2026年将达到人民币195亿元,年复合增长率为27.7%。

社交媒体内容营销在广告商中越来越受欢迎。按广告商支出计,中国社交媒体内容营销行业的市场规模由2016年的人民币80亿元增至2021年的人民币340亿元,年复合增长率为33.6%,预计2026年将达到人民币1,336亿元,2021年至2026年的年复合增长率为31.5%。

来源:招股书

按游戏行业的广告商在在线内容营销的支出计,中国的游戏在线内容营销行业的市场规模由2016年的人民币12亿元增至2021年的人民币57亿元,年复合增长率为37.0%,且预计2026年将增至人民币195亿元,2021年至2026年的年复合增长率为27.7%。

来源:招股书

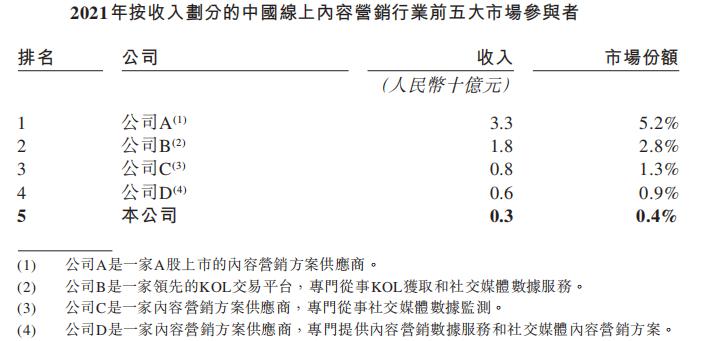

行业地位

中国在线内容营销行业相对分散,于2021年,按收入计,前五大市场参与者占整个市场的10.6%。于2021年,按收入计,公司在中国在线内容营销行业排名第五,占同年整个市场的0.4%。

来源:招股书

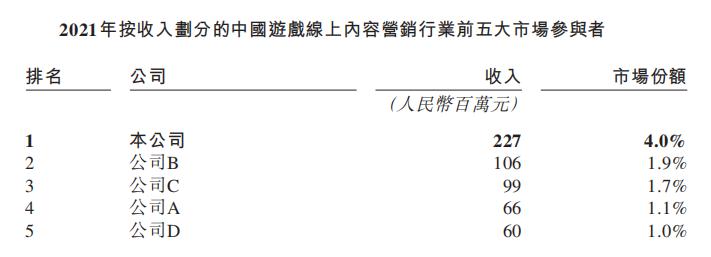

于2021年,按收入计,中国游戏在线内容营销行业约为人民币57亿元,而前五大游戏在线内容营销方案供应商占据整个市场的9.7%。公司是最大的游戏在线内容营销方案供应商,2021年的收入约为人民币2.27亿元,占游戏在线内容营销总市场规模的4.0%。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:辉煌明天

辉煌明天是一间移动广告公司,为中国客户提供一站式定制广告服务。公司为客户提供全方位移动广告服务,涵盖宣传计划、广告制作和投放及发布后监察,旨在为客户优化宣传效果。公司的客户需要在移动互联网媒体上发布广告,以广告形式最大限度提升其产品的曝光量,或达成特定广告成果。

来源: 捷利交易宝APP

主要股东

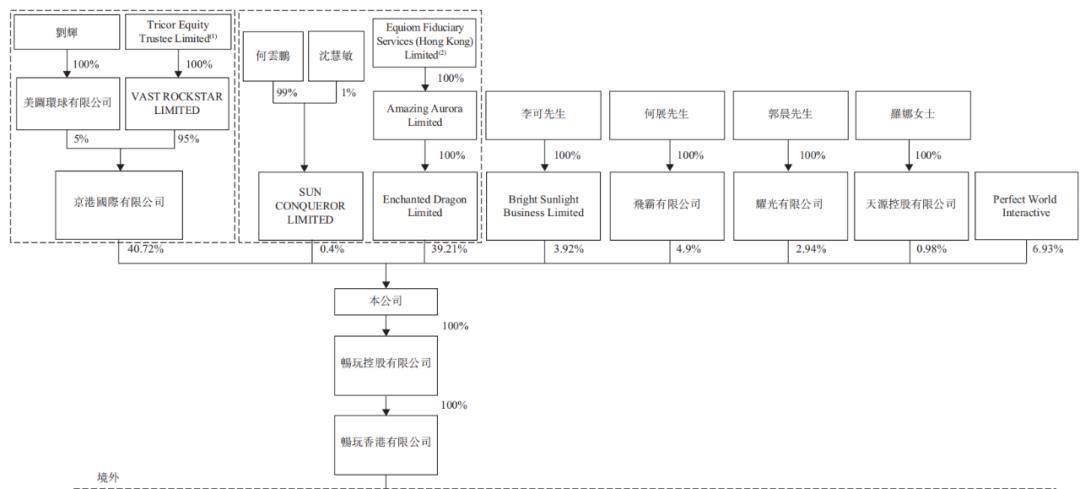

刘辉先生通过控制VASTROCKSTARLIMITED、美图环球有限公司及京港国际有限公司并根据投票代理协议,有权在本公司股东大会上行使约53.46%的投票权。

来源:招股书

值得注意的是,Perfect World Interactive持有公司股份6.93%,其为完美世界股份有限公司的全资附属公司。

管理层情况

刘辉先生,38岁,为首席执行官、首席运营官、执行董事兼董事长。刘先生主要负责公司的整体战略规划、业务管理、公司管治及运营管理。创立公司之前,刘先生曾于福州网游信息科技有限公司、福州天铭网络科技有限公司、福建博瑞网络科技有限公司、福建博瑞网络科技有限公司任职。

李可先生,45岁,为公司的执行董事、首席财务官兼联席公司秘书。其主要负责公司的整体财务、法律事项、企业合规、人力资源管理及投资者关系。加入公司前,李先生曾于毕马威、搜狐、趣拿软件、人人游戏、百度移讯、容联易通任职。李先生分别于1999年7月及2001年6月获得中国清华大学经济学学士学位及管理学硕士学位。

何展先生,39岁,为公司的执行董事及商务拓展副总裁。何展先生主要负责公司的整体业务发展及内容管理。加入公司前,何展先生曾于福州网游信息科技有限公司、武汉易合互动广告有限公司任职。

上市前融资

来源: 捷利交易宝APP

中介团队

据捷利交易宝数据统计,畅玩集团中介团队共计9家,其中保荐人共计1家,近10家保荐项目数据表现很好;公司律师共计3家,综合项目数据较一般。整体而言中介团队历史数据表现尚可。

来源: 捷利交易宝APP

保荐人承销历史业绩

光大证券国际近期保荐的破发率为27.03%。

来源: 捷利交易宝APP

舆情分析

目前通过企查查网站查询畅玩集团境内实体公司福建畅玩赛博信息技术有限公司,由于成立时间短(2021年06月30日才成立),相关信息较少,通过查询其运营主体公司福建畅玩网络有限公司,发现具有如下风险提示:

18个自身风险中,17个关于因侵害作品信息网络传播权纠纷案由被起诉的司法案件,1个因侵害商标权纠纷案由被起诉的司法案件。

18个自身风险中,17个关于因侵害作品信息网络传播权纠纷案由被起诉的司法案件,1个因侵害商标权纠纷案由被起诉的司法案件。

12个关联风险中,司法案件警示11个,抽查检查警示1个。

3个历史风险中,2个为合同纠纷相关的司法案件。

91个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2014年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为63.53亿,其中最大市值为近期上市的快狗打车,最小市值为东原仁知服务;发行PE均值为25.13倍,PE整体水平偏中上;申购人数均值为5517人;超购倍数上,均值为4.76倍左右;基石占比上,目前基石比例均值维持在60.76%,整体来说,基石比例有增长趋势;

暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活,紧随4月份知乎回归港,暗盘及首日表现极差,东原仁知作为一家小型物管,表现一般;五月份,首只上市的是云康集团,此公司较最后一轮融资估值,其折价36.01%发行,从侧面反映现下发行市场普遍降估值的趋势;6月上旬,友和集团上市,首日表现一般,6月下旬,美因基因暗盘表现尚可,首日则平收,快狗打车表现较差,首日跌超20%。

来源:捷利交易宝APP