“有些对手用很大的折扣来竞争,我们相信他们撑不久!”

——Kevin Johnson(星巴克CEO)

“2019年,我们将会继续扩张门店,总门店数要超过4500家。行业地位上,做到中国最大的连锁咖啡品牌,在门店和杯量上全面超越星巴克!”

——钱治亚(瑞幸CEO)

I. 面对疾风吧,星巴克!

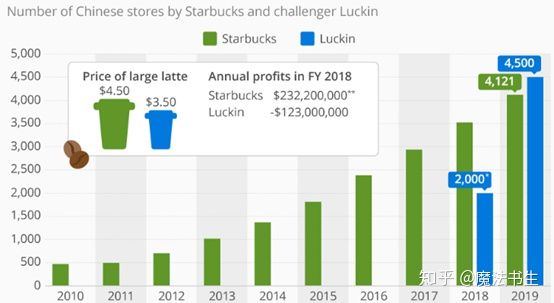

瑞幸出现之前,星巴克是中国现磨咖啡行业稳稳的龙头,其市场占有率超70%。但情况似乎在2018年开始就猛然不对了。

“同店销售”是咖啡连锁这个行业一个很重要的指标,也可能是衡量星巴克业绩健康情况的最重要的指标。星巴克在中国的“同店销售”增长率,在2013-2017年间保持了6.2%的年化增长,特别是在2017年1-4季度更是获得了6%、7%、7%和8%的喜人增长。但2018年,同店销售增长突然断崖式下降,2018年第三季度竟然出现了-2%的负增长。

这一切似乎跟另一家咖啡品牌——瑞幸咖啡的快速崛起分不开。星巴克1999年在北京开出中国第一家门店,截至2019年底,星巴克在中国共有4121家门店。瑞幸第一家门店于2018年1月1日开始试营业,截至2019年底,瑞幸在中国直营门店数达到4500家。星巴克20年在中国开出的门店数量,瑞幸2年就超越了。

更让星巴克担心的是,瑞幸的出身便是“剑指星巴克”。瑞幸CEO曾在2019年初就放言,到2019年底,瑞幸的门店数和咖啡销售数将超过星巴克。虽然星巴克在嘴上说“不慌”,但中国的消费者貌似被瑞幸的“折扣”和“快速配送”所打动。

更让星巴克担心的是,投资人对瑞幸的模式也非常认可,2018年7月到12月期间,瑞幸的估值从10亿美元上涨到了22亿美元;瑞幸的IPO也是全球历史最快IPO。

所以,尽管瑞幸在2018年所拥有的市场份额不大,它的突然入局让星巴克警惕。此时的星巴克需要回答一个战略问题:星巴克要坚持“第三空间”的定位和“星巴克体验”吗?还是要快速入局,从线下转线上,做外卖和自提?

II. 星巴克的历史

星巴克是世界上最大的咖啡连锁企业,他实力有多强呢?星巴克的销售额,是位居第二的Costa销售额的——11倍!星巴克的门店数量是Costa的7倍。

星巴克成立于1971年。1987年,一个传奇般的人物HowardSchultz收购了星巴克,当时的星巴克只有17家门店。1992年,星巴克门店数为192家,1996年IPO时,门店数为1015家,到2007年星巴克的门店数飙升到7200家。

自从Howard Schultz成为星巴克CEO以来,就给了星巴克一个很特殊的定位——“星巴克体验”。跟星巴克品牌联系最紧密的就是它的顾客体验、产品质量以及情感联结,这也就是星巴克的“竞争优势”。

但2000-2008年快速扩张让星巴克失去它的“魂”,尽管门店数量从5,000上升到了16,680,但CEO发现星巴克的咖啡师开始记不住顾客的名字了,星巴克的咖啡机开始挡住顾客观看咖啡制作过程了,星巴克的店长和员工们开始不再为他们做的事而自豪了。

当时星巴克做了很多措施,包括推出了三个产品创新,关闭了600家店铺,换了大部分的高管,裁撤了1000多个岗位,承受着千万级别的损失对员工进行在培训等等,终于把星巴克拉回了正轨。

III. 星巴克进击中国

1、中国的咖啡市场

2018年,中国咖啡市场规模为24亿美元。过去十年咖啡消费数量以15%-20%的年复合增长率增长。但中国的人均咖啡消费量只有6.2杯,相较于英国和香港的250杯,日本的279杯,美国的388杯和德国的867杯,是极低的一个数字。

咖啡消费趋势的上升主要得益于城市化进程和中产阶级基数的扩大。不少西方的咖啡连锁品牌将喝咖啡打造成了“现代生活方式”的标志。

在咖啡消费领域的三个细分领域中,速溶咖啡拥有72%的市场份额,即饮咖啡拥有10%的市场,现磨咖啡的市占率为18%。

2、星巴克在中国

2.1星巴克的偏高端定位

星巴克CEOKevin Johnson曾对中国的咖啡市场做出如下评价:“如果你仔细算算,中国的市场机会是美国的1,200倍。我们承诺要看长期。”

星巴克1999年开始进入中国,截至2019年末,共在中国177个城市拥有4200家店铺。2013年到2018年期间,星巴克在中国平均每15小时就有一家新店铺开张。

星巴克在中国的一个重要定位就是——第三空间,这个概念是针对“第一空间”——家和“第二空间”——办公室和学校,而提出的。星巴克致力于提供一个方便人们聚会的场所。

为了让自己的高端定位更为突出,星巴克不仅定价比本土的咖啡要贵,它的选址也与高端相配:例如高端的购物中心和办公场所。而且,中国消费者对“进口”这个概念情有独钟,星巴克也常常向中国消费者表明其原料源于“进口”。

2.2星巴克的本土化

星巴克对中国引进了美国本土的绝大部分产品线,同时也根据中国消费者的口味需求进行了一些本土化调整,如红豆松饼。

由于星巴克的主要客户群是白领,星巴克大多数的门店都位于中国主要城市的中心商务区。由于希望给客户打造一个聚会场景,中国星巴克的平均面积比美国星巴克大40%。星巴克店铺的装饰往往体现中国的传统文化,例如摆放中国传统的酒桶或木质雕刻等。

2018年,星巴克也在中国开出第一家亚洲研发中心,来学习中国的文化,以便开发出更本土化的中国菜单。

同时,为了支持第三空间的概念,中国星巴克的营业时间也不同。美国大部分星巴克门店都在下午6点关门,而且绝大多数商品都是外带。但中国的大多数星巴克在工作日会开到晚上10点,甚至有些门店是24小时营业。

星巴克的中国员工也享有更大的自由度。对于“星巴克体验”,星巴克中国的员工拥有自己发挥和解释的空间。星巴克介绍,“我们唯一能做的就是让员工有自豪感。”

2.3 故宫星巴克事件

2007年的星巴克发生了一个小插曲,星巴克进故宫的事在国内引发了激烈的讨论。迫于舆论的压力,星巴克关闭了故宫店。这引发了当时的CEO Schultz极为深刻的感触:“世界上每个消费品牌都盯着中国,把中国视为增长的救星。很多品牌会成功,但也有很多品牌会因为进入中国的方式不对而失败。我们必须深思熟虑、极具纪律性,以及极度尊重中国的顾客、食物偏好和消费习惯。”

2.4 星巴克在中国的之最

2017年开始,星巴克开始了其甄选烘培工坊项目。一般的星巴克门店大约为150平米,但甄选烘培工坊的面积可以达到普通店铺的10-15倍。2014年星巴克在总部西雅图开出第一家甄选烘培工坊后,在上海开出了第二家——位于南京西路太古汇的甄选烘培工坊,约2700平米,是截止目前为止星巴克全球最大的门店。

星巴克在上海拥有约800家门店,是星巴克在单一城市的门店数量之最。

IV. 瑞幸的冲击

1、瑞幸速度

正如本文开头所述,从门店数量上看,瑞幸2年发展的门店数量,已超过星巴克20年在中国的门店数量。

从咖啡杯数看,截至2019年3月,瑞幸已经在中国28个城市共卖出9000万杯咖啡。星巴克花了13年才建立起来的规模,瑞幸1年就做到了。

2、瑞幸的切入点

在2017年末创立瑞星咖啡时,钱治亚就已经发现了咖啡在中国已经从“社交润滑剂”慢慢转向“生活方式”了。但是当时的行业有两大痛点:价格和便利性。

针对这两点,一方面,瑞幸的主要咖啡产品定价要比高端咖啡品牌(如星巴克和Costa)便宜30%,但比麦当劳和全家的产品贵。另一方面,瑞幸采用了线上线下融合的方式——即客户线上点单,线下最近门店取货或外卖取货。

简而言之,瑞幸的切入点就是——通过低价满足消费者价格需求,通过急速制作和配送满足消费者便利需求。

2.1 价格

瑞幸的低价策略不仅仅体现在定价低,还体现在折扣灵活。以拿铁举例,瑞幸咖啡本身价格25元,配送费6元。星巴克咖啡本身32元,配送费9元。就同杯型的拿铁相比,星巴克的价格比瑞幸高32%。

瑞幸的折扣更有意思。其实瑞幸是在用算法来精准分类客户。例如有些客户是粘性很高,那么瑞幸可能就不会给你再发优惠券。有些客户属于争取一下就会消费,那么瑞幸就会在你快忘掉它的时候给个低价折扣(1.8折或3.8折),吸引再次消费。

还有些客户可能很狡猾,只有低价券(3.8折)才来消费;聪明的瑞幸当然会发现这一薅羊毛行为,这些消费者APP中出现3.8折优惠券的概率就会极大降低,取而代之的是4.8折和5折券。

另外,瑞幸还推出各种除了优惠券外的折扣,例如2018年全品类半折,比如买二送一,买十送十等。瑞幸的配送费在一定条件下也可以减免(2018年满35免配送费,目前满55免配送费)。

2.2 便利性

瑞幸除了完善APP外,还与顺丰合作保证了送达的时间。瑞幸推出了30分钟慢必赔的承诺,30分钟内未送到咖啡免费。根据瑞幸统计,截至2019年6月起平均送达时间为16分钟。

3、瑞幸的其他特点

瑞幸的所有下单行为必须在线上完成,本质就是逼着用户*载下**APP。

瑞幸的店铺分为三种类型:

自提店(93%)——简配场景+自提+外送;

外卖厨房(4%)——只做外送,不支持自提

悠享店(3%)——丰富场景+堂食+外送

大多数瑞幸的店铺都开在办公、商业区和学校中。瑞幸70%以上的客户年龄不到30岁。同时,瑞幸宣称,在北京和上海的中心商务区,瑞幸在500米内必有一家门店覆盖。

4、资本的宠儿

2018年,瑞幸在两轮融资*共中**获得4亿美元的投资。2018年7月,A轮融资中瑞幸融资2亿美元,估值为10亿美元。2018年12月,B轮融资中瑞幸融资2亿美元,但此时的投后估值已经达到22亿美元。

2019年4月,B+轮融资中瑞幸估值达到29亿美元。2019年5月,瑞幸IPO,成为全球最快IPO公司。

V. 案例分析

现在来回答一开始提出的问题:星巴克要坚持“第三空间”的定位和“星巴克体验”吗?还是要快速入局,从线下转线上,做外卖和自提?

1、星巴克该采取什么策略?

分析竞争中的战略选择,书生通常用一个框架:先分析两家公司目标客户,再看两家公司的价值曲线,最后根据两家公司的战略资源情况分析具体战略。

第一步:目标客户分析:两家公司是否真正存在竞争关系?

第二步:画价值曲线:两家公司的竞争优势在哪?

第三步:战略资源:是什么导致了两家公司有不同竞争优势?两家公司的战略资源容易被复制吗?

2、目标客户分析

从上表可以看出,星巴克和瑞幸两个客户群体的价值诉求点相差较大。星巴克用户追求的是带有轻奢体验的社交场景和良好的店内体验,瑞幸用户追求的则是便捷、快速和低价。

但是,由于两家公司的选址相近,且客户群体的年龄和职业相近,两个客户群体之间有重叠。重叠的原因为同一客户消费咖啡的场景不一定一致。星巴克的用户,有时候为了追求外卖速度,或者寻求方便,可能直接点瑞幸。相同的,瑞幸的客户有时候想跟朋友一起在店内消费,就会选择星巴克。

所以客户群体分析的一个结论就是:尽管星巴克和瑞幸客户的“价值诉求”相差较大,星巴克和瑞幸仍然构成竞争关系;在竞争的场景下,价格就不是客户的首要考虑因素,因此,需要画两家公司的价值曲线(value curve),来看两家公司的价值主张(value proposition)。

3、价值曲线

3.1 Product

质量:星巴克的产品质量形象是高于瑞幸的。尽管瑞幸也宣称“优选上等阿拉比卡豆”、“WBC冠军团队精心拼配”等,声称自己的质量可以与星巴克一拼,但价值曲线描绘的是“消费者眼里的产品质量”,而在咖啡行业,低价会影响消费者对产品质量的看法。

品牌:显然星巴克有更多的沉淀,有国际品牌加持

等待时间:星巴克通常有较长的队伍,且星巴克的咖啡机保留了“制造艺术“,因此需要稍长等待时间;外卖上瑞幸的平均送达时间为16分钟,远低于星巴克

3.2 Price

瑞幸的切入点就是低价,产品价格和外卖成本低于星巴克。但注意,在价值曲线的“价格”维度上,瑞幸为高价值,星巴克为低价值,因为价值曲线描述的是价格对对于消费者的吸引力——瑞幸的低价更容易从价格这单一维度上打动消费者。

3.3 Promotion

星巴克的促销活动有限,而瑞幸会根据其独特的算法,将消费者归类并实行不同的促销措施,促销的力度也更大。因此瑞幸的促销手段对顾客更有价值和吸引力。

3.4 Place

尽管星巴克和瑞幸的店铺都位于中心商务区,但具体的选址还是有差距。星巴克的选址往往看重客流,而瑞幸的选择更多是房租驱动,常常位于办公楼楼下较为隐蔽的地方。

另外,星巴克中国的店铺比美国大40%,且店铺内饰反映了中国文化的传承;星巴克的甄选烘培工坊等,往往都增强了星巴克店内氛围和客户的身份认同。反观瑞幸,其店铺多为自提店,几乎没有座位或只有极少数座位。因此瑞幸的店内氛围和身份认同也远不如星巴克。

3.5 Service

星巴克店内消费的消费者,如果对产品有不满意可以立马得到退换货,同时可以获取店员及时的帮助;而这部分服务在瑞幸是缺失的。

从以上分析看,两家公司的value proposition有较大差异:星巴克在产品质量、品牌、店铺以及服务上有较高价值,但瑞幸在等待时间、价格和促销上有更大价值。

因此可以这样说,星巴克客户注重的是“第三空间”的体验,是消费者对于产品质量的认同,和对进行消费行为的自身的身份认同,也是消费者所享受的“轻奢”的体验。

瑞幸的消费者则更多是在“第一空间”(家)和“第二空间”(公司和学校)的场景消费,其追求的更多是瑞幸的便宜和便利性。

4、战略资源

从星巴克2018年以来的财务及业绩情况看,星巴克的部分客户明显是被瑞幸给吸引了。现在摆在星巴克面前的路也是两条:

A:正面刚,既然看到了瑞幸的竞争优势和其吸引的客户,星巴克可以选择模仿瑞幸的模式,来减少瑞幸的“差异化”程度

B:做自己,加强自己“第三空间”定位,继续将消费体验、情感连接和品牌形象植入消费者心中。

两条路摆在眼前,“要不要走”很大程度上取决于“好不好走”——如果星巴克要选A,要模仿瑞幸,这条路好走吗?前文已经看到两家公司拥有不同的value proposition,现在需要看造成这些value proposition的战略资源。瑞幸的战略资源够独特吗?好模仿吗?

瑞幸强制客户下APP和在APP上点单的策略,让瑞幸有了足够的数据,瑞幸独特的算法可以分析这些消费者行为并将他们分类,以便瑞幸能够更快、更便宜配送,并定制化促销策略,将消费者留在瑞幸。这是星巴克没有且没办法模仿的。

另外,如果星巴克想要打造与瑞幸类似的APP和送货流程,其需要较为成熟的电商技术和经验,这也是不易被模仿的。

5、结论

星巴克如果想走瑞幸的外卖和自提模式有如下问题:

(1)即使星巴克花了大量的时间、精力和资本在软件的开发和数据搜集上,瑞幸所能打的折扣和促销手段是星巴克模仿不了的,星巴克能模仿的只是外卖

(2)而如果星巴克生硬地模仿外卖与自提策略,将与其“第三空间”的定位相矛盾

6、星巴克的实际应对

最终,星巴克还是选择了加快数字化进程。

“专星送”配送服务:2018年8月2日,星巴克宣布与阿里巴巴进行全面战略合作。48天之后,星巴克上线其外卖业务,消费者可以通过“专星送”喝到外卖的星巴克。

新零售智慧门店:2018年12月,星巴克“新零售智慧门店”在中国正式上线。消费者除了可以在星巴克APP点单外,还可以通过手机淘宝、天猫或支付宝访问星巴克的线上门店。

星巴克版本的“瑞幸门店”——啡快:2019年7月12日,星巴克在北京金融街推出全球首家“啡快”(StarbucksNow)概念店。啡快的面积为10平米左右,星巴克“啡快”概念店主要服务用手机下单,到店自取的“啡快”服务和“专星送”外卖。啡快将覆盖门市超过1,300家。

后话

虽然后面瑞幸的故事我们也都看到了——被做空,自爆财务造假,股价大幅缩水,接受证监会长臂管辖等。这些都预示着,瑞幸非常有可能正如星巴克所料:它的模式是无法持续的。

但瑞幸的倾倒也不应该影响我们的判断——星巴克后续采取的行动是与我们的分析相违背的。星巴克做外卖,重视数字化,将取得预期效果吗?这里大家可以有自己的看法,但书生的观点是:只会起反作用。

从我们的分析可以看出,购买一杯星巴克的价值,不仅仅在于“手头的一杯咖啡”,更在于店内体验和服务、情感联结、品牌效应、和消费时消费者对自身的认同。

即使进入外卖领域,星巴克也无法达到瑞幸的价格和促销力度。外卖场景中,星巴克无法满足其客户的“价值诉求”,但价格并不比店内消费便宜。这一行为会损害星巴克“第三空间”的定位。尽管星巴克中国把“咖快”的形式定义为“第四空间”,但这一行为免不了其模仿瑞幸之嫌。

最后引用瑞幸咖啡联合创始人、高级副总裁郭谨的话:“传统零售即使增加了外卖、移动支付,但根本商业模式其实没有变化,不一定是新零售。”

References:

1. Nirmalya, K., Mittal, S., and Stephen, E, C. "Starbucks China: Facing Luckin, The Local Disruptor" Singapore Management University Case Oct 21, 2019

2. Porter, M. E. (2004). Competitive advantage. New York: Free

3. Hooley, G. J., Nicoulaud, B., Rudd, J. M., & Lee, N. (2020). Marketing strategy and competitive positioning.

我是擅长时间管理,喜欢多人运动(一起读case),即使不吃肉也要读case的书生。本期的星巴克中国案例就到这里,下期见!