(报告出品方/分析师:招商证券 刘丽 赵中平)

一、概况:多品牌运营的高端女装龙头

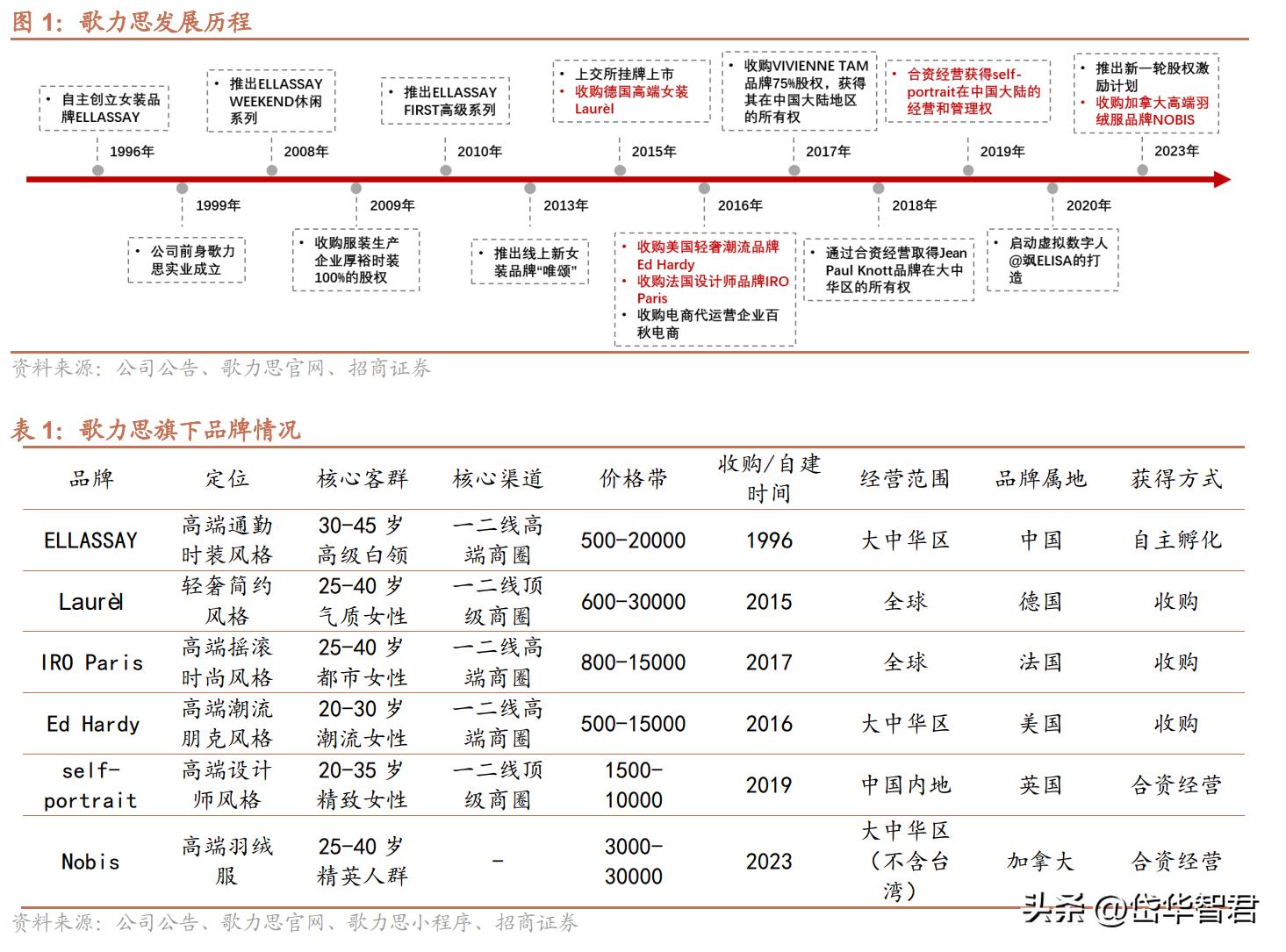

1、发展历程:高端女装龙头,构建差异化品牌矩阵

ELLASSAY品牌于1996年创立,并陆续推出WEEKEND休闲系列、FIRST高定系列,丰富产品矩阵,提升品牌在市场中的地位及影响力。

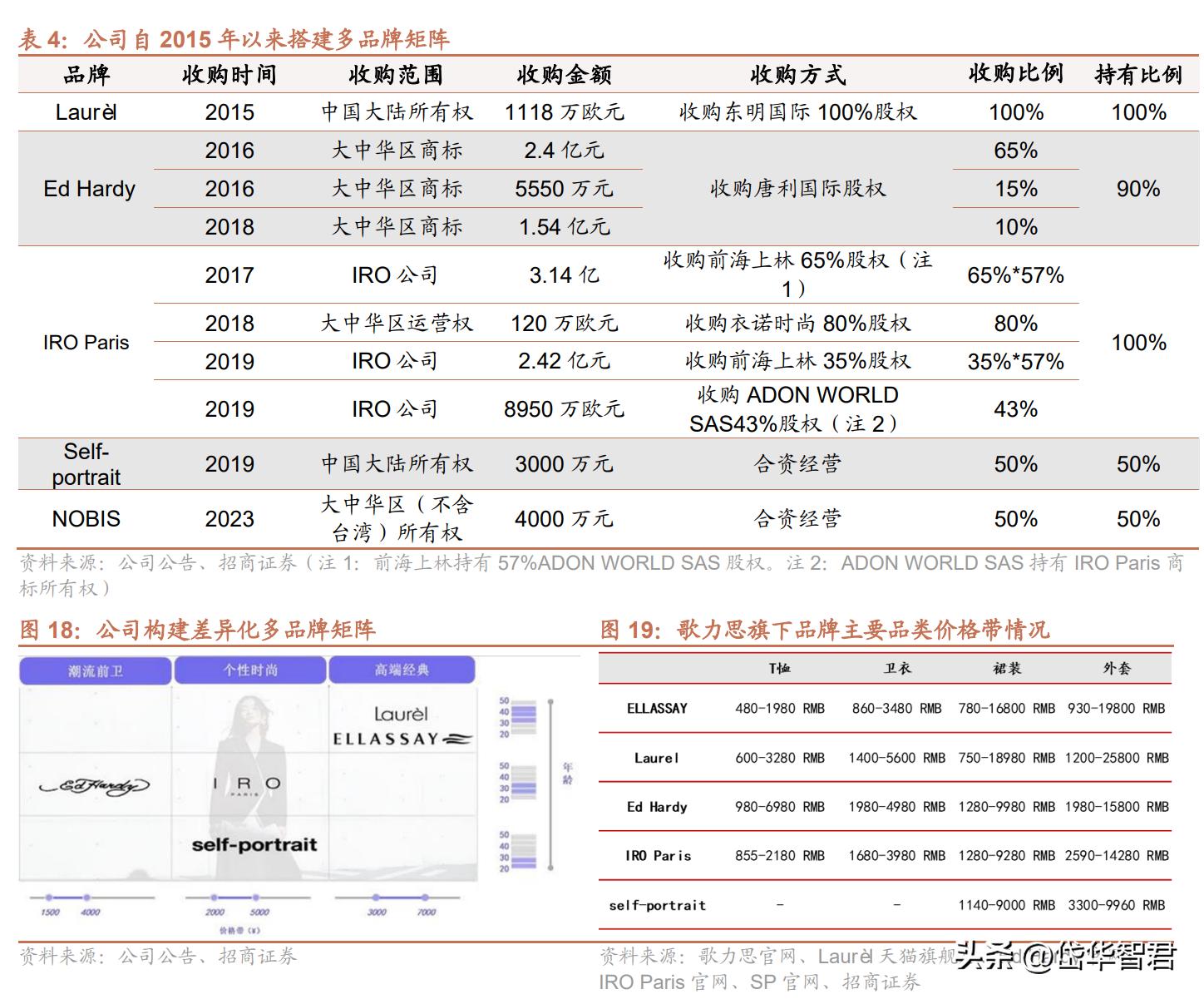

2015年于上交所上市后,公司通过收购、合资经营等方式进行品牌矩阵拓展,陆续获得德国高端女装品牌LAUREL、美国轻奢潮流品牌Ed Hardy、法国设计师品牌IRO Paris、英国高端时尚品牌self-portrait、加拿大高端羽绒服品牌NOBIS,截至23Q1末公司共拥有门店625家。

2、股权集中,创始人经验丰富

股权集中,创始人经验丰富。夏国新和胡咏梅(夏国新妻子)通过歌力思投资管理有限公司(夏国新持股 55%、胡咏梅持股 45%)持有公司 55.06%的股份,夏国新直接持有公司股份0.37%。股权较为集中。夏国新先生深耕服装行业近 30 年,积累了丰富的设计和管理经验。

3、收入稳健增长,盈利能力有望不断改善

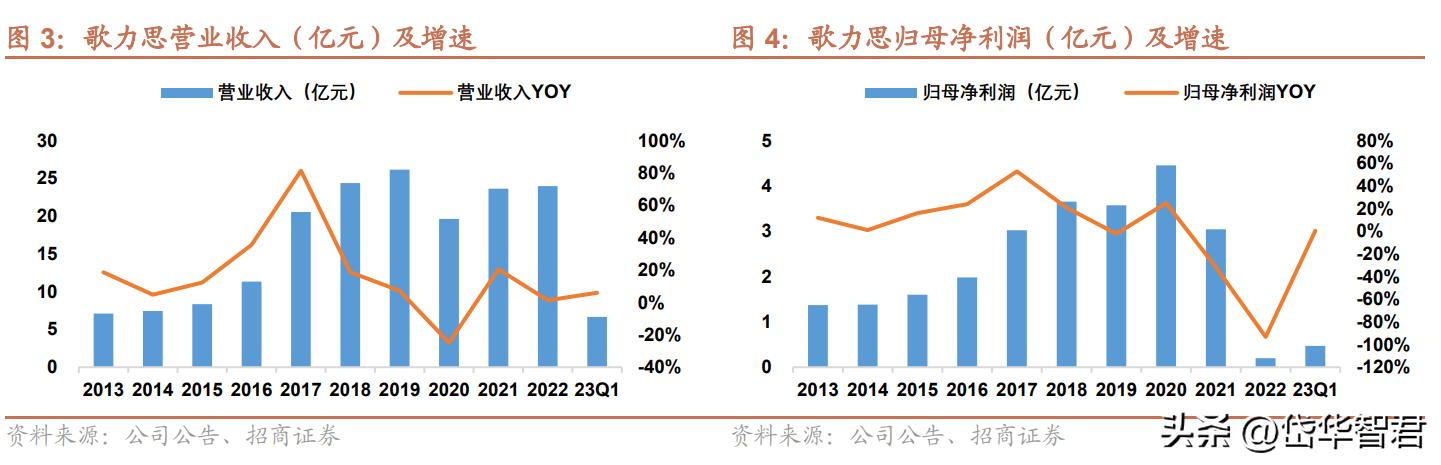

营业收入稳步增长,净利润受费用调整影响波动较大。

2013-2022年公司营业收入由7.10亿元增长至23.95亿元,CAGR为15%。2013-2021年公司归母净利润由1.37亿元增长至3.04亿元,CAGR为11%;2022年受拓店费用增加及所得税费用增加影响,公司归母净利润同比-93.3%至0.20亿元。

2023Q1公司营业收入、归母净利润分别为6.66亿元/0.47亿元,同比+6.0%/+0.4%。

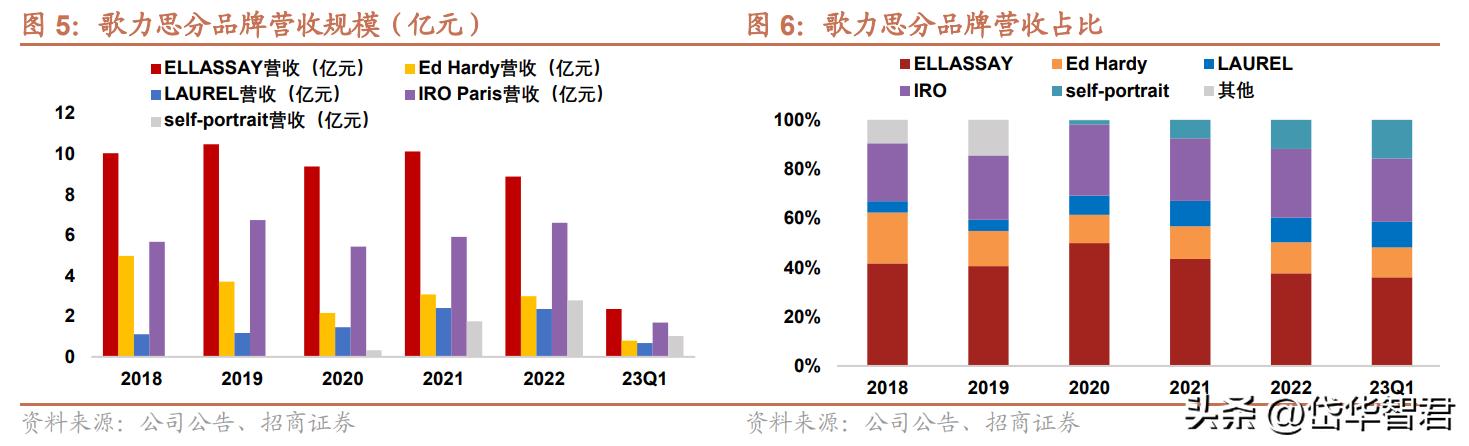

主品牌收入稳定,新品牌成长性较强。2018-2022年ELLASSY、Ed Hardy、LAUREL、IRO营收CAGR为-3%、-12%、21%、4%。其中LAUREL营收占比由4.6%提升至10.0%,IRO Paris营收占比由23.5%提升至28.0%。2020-2022年Self-portrait营收CAGR为191%,营收占比从1.8%提升至11.8%。2023Q1 ELLASSY(-9.4%)、Ed Hardy(-4.1%)、LAUREL(+26.4%)、IRO(+3.5%)、self-portrait(+76.3%)。

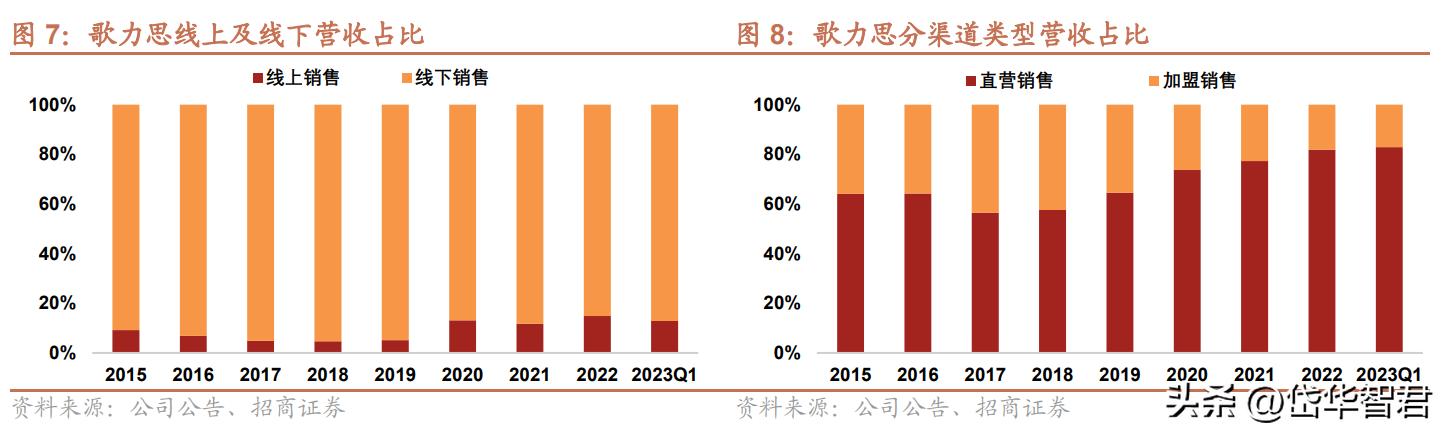

线上销售占比持续提升。2015-2022年公司线上、线下营收CAGR为24.4%、15.2%,线上营收占比由9.2%提升至14.9%。2023Q1公司线上、线下营收增速为-5.1%、+7.7%。

线上增长&线下净开店带动直营收入增长提速。2015-2022年公司直营销售、加盟销售CAGR分别为20.4%、5.4%,直营销售占比由64.1%提升至81.9%。2023Q1公司直营、加盟营收增速为16.04%、-25.67%。

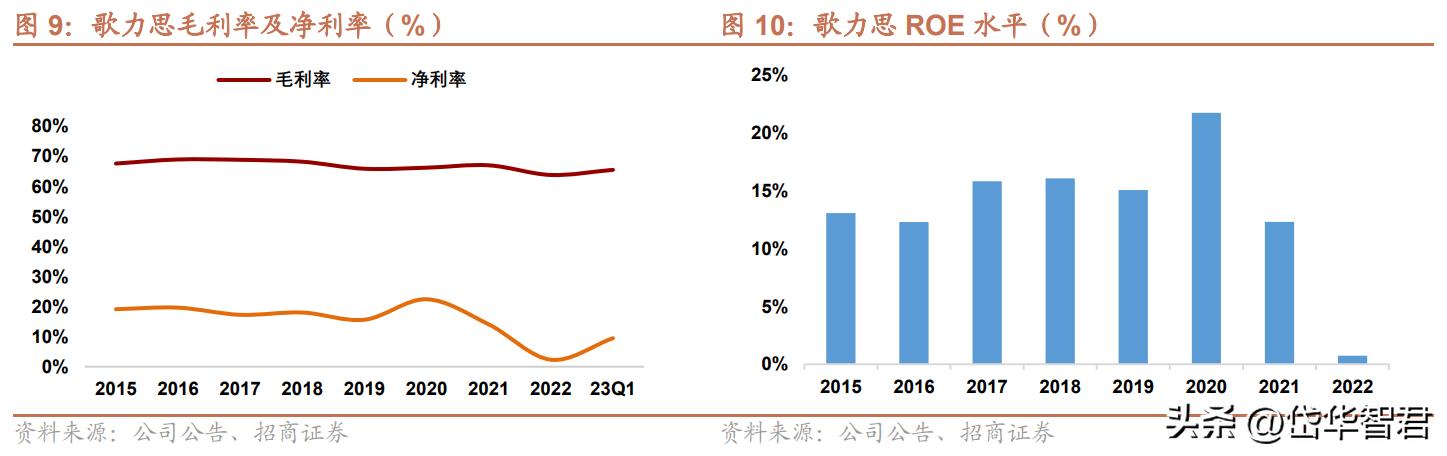

盈利能力方面,2015-2021年公司毛利率水平稳定在66%-70%,2022年线下客流减少及部分关店影响毛利率下滑至63.8%。

2015-2019年公司净利率保持在15%+,ROE保持在13%-15%。2020年出售百秋电商股权产生的投资收益带动公司净利率、ROE显著提高;2022年因较高拓店费用和所得税费用增加,公司净利率、ROE下降至2.3%、0.7%。

随着客流及购买力复苏,公司盈利能力有望不断增强。2023Q1公司毛利率、净利率分别为65.5%、9.5%。

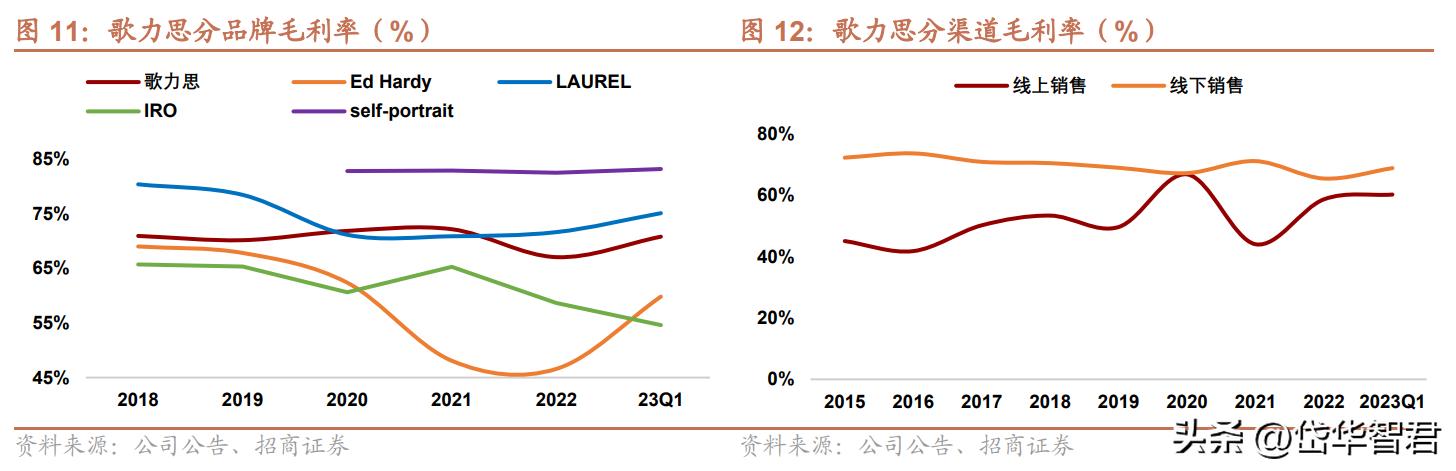

分品牌看,ELLASSY、LAUREL、self-portrait毛利率稳中有升,2020-2022年Ed Hardy推出Ed Hardy X子品牌在抖音销售拉低毛利率,随着Ed Hardy X规模收缩,品牌毛利率将持续回升。IRO海外业务表现不佳拖累毛利率表现。

分渠道看,线下毛利率保持在65%+,线上毛利率从2015年49%提升至23Q1的60%。

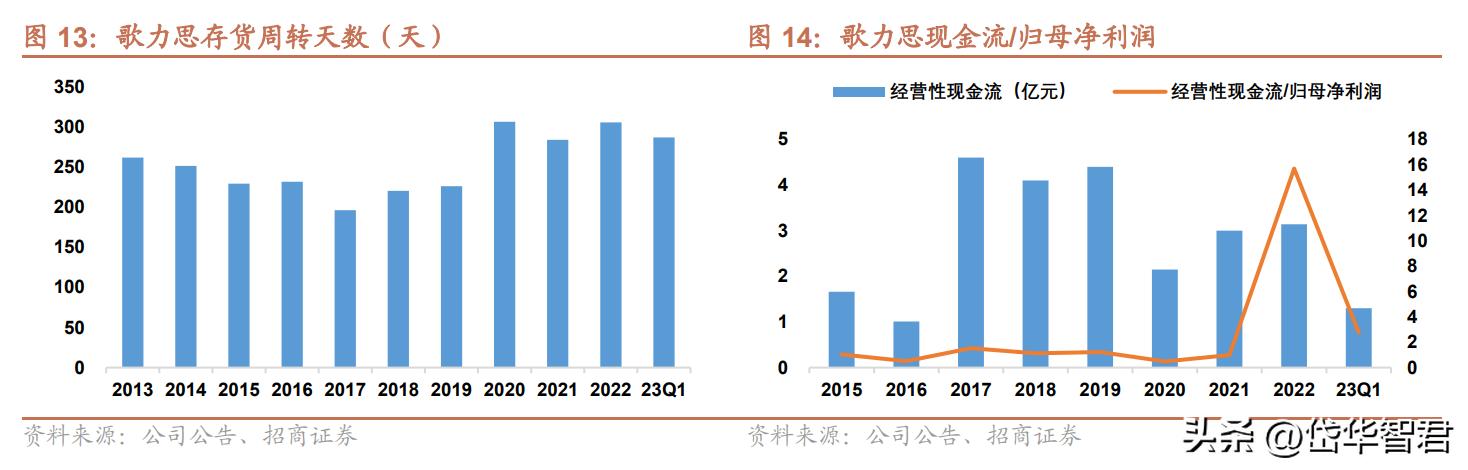

营运能力方面,2013-2019年公司存货周转天数由262天下降至226天,2020-2022年由于疫情影响导致存货周转天数从提升至280-300天。除2020年外公司经营性现金流净额/归母净利润基本保持在1以上,现金流健康。

4、股权激励彰显发展信心

2023年4月27日发布股权激励计划草案,拟授予490名员工股票期权1340万份(首次1240万份,预留100万份),约占公告日公司总股本3.63%。

本次激励计划考核目标为2023/2024年净利润不低于3/4亿(达到考核目标的90%,可行权50%),绑定核心员工利益,彰显发展信心。

二、行业:中高端女装行业稳健增长,行业格局分散

1、中高端女装稳健增长,购物中心渠道占比持续提升

品质化&品牌化需求提升,中高端女装零售占比提升。

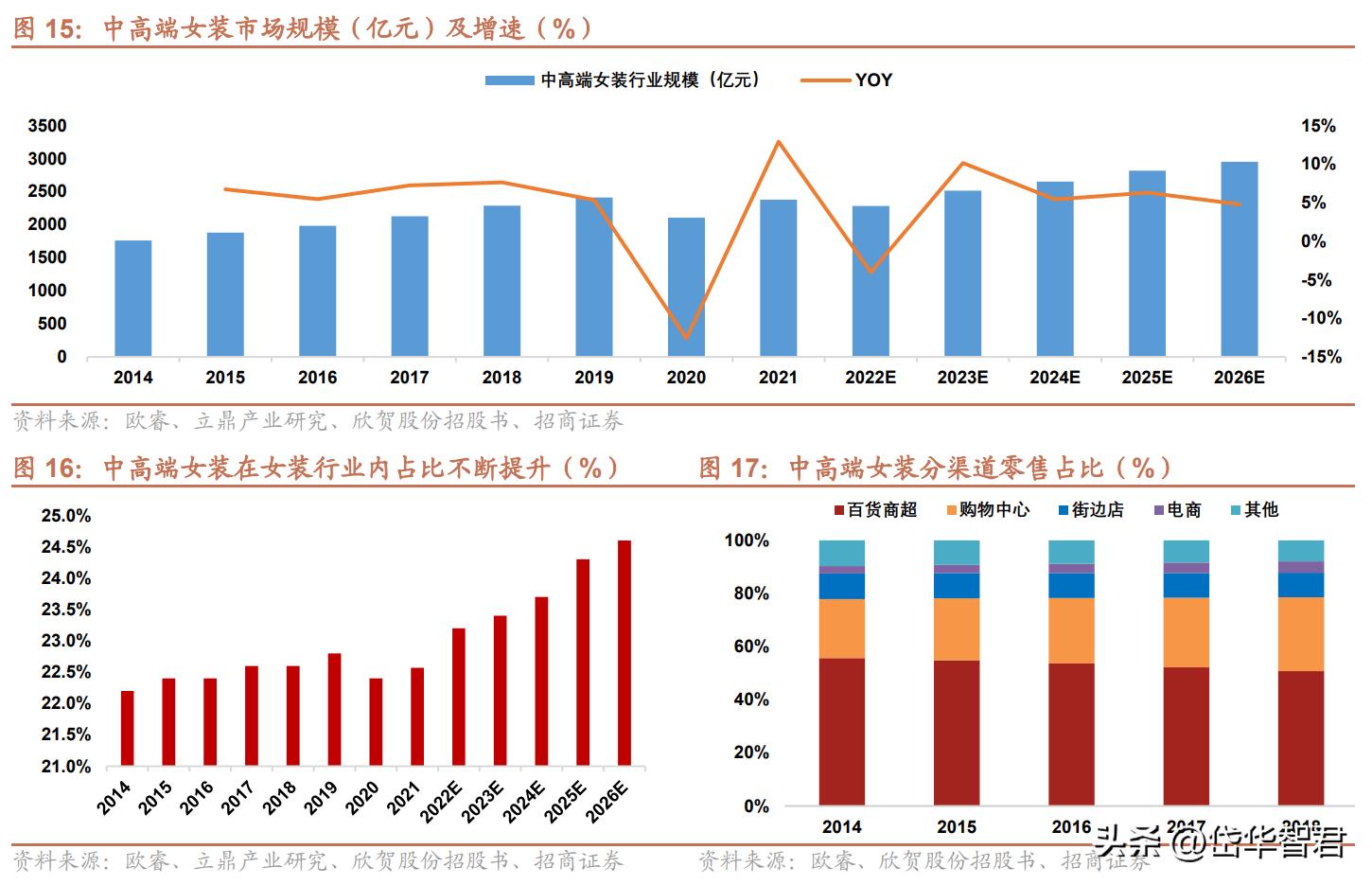

随着生活水平和消费需求提升,女性消费者对于服装的品质、设计要求不断提高,促进中高端女装规模稳增长。

根据Euromonitor,2014-2021年中高端女装行业规模从1762亿元增加至2379亿元,CAGR达6.5%(女装行业CAGR为5.9%),中高端女装在整体女装行业占比从22.2%提升至22.6%,预计2026年中高端女装占比能达到24.6%,22-26年市场规模CAGR为6.6%(女装行业CAGR为5.1%)。

购物中心零售占比不断提升。从中高端女装零售渠道看,购物中心零售占比从2014年22.2%提升至2018年27.8%,购物中心将逐步成为中高端女装竞争的重要战场,拥有更强渠道话语权的公司有望获得更多市场份额。

2、竞争格局分散,多品牌运营提升市场份额

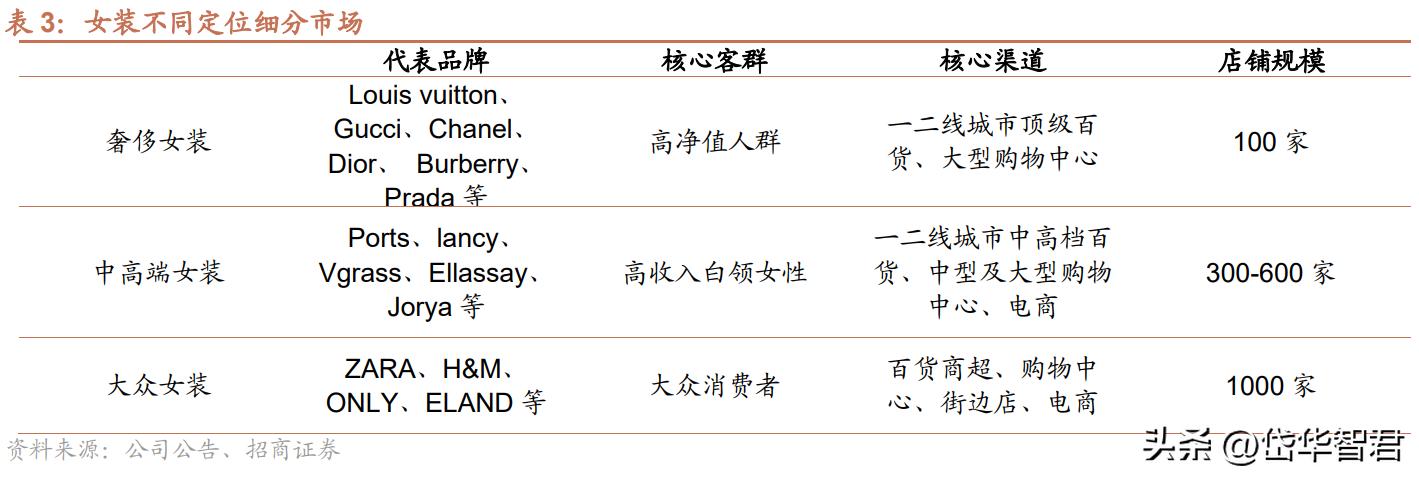

中国女装市场已形成定位不同档次、差异化的服装品牌,竞争激烈导致单品牌获得市场份额有限。按照产品价格的不同,女装市场可以分为奢侈女装、中高端女装、大众女装。

中高端女装的消费者的收入水平、受教育水平、品味相对较高,对品质、风格、品牌内涵、消费体验和个性化的要求更高;同时考虑到单品牌风格较为固定,客群有限,存在规模天花板。

未来在品牌矩阵差异化、设计多样化、渠道话语权等方面占据优势的企业将获得更多市场份额。

三、歌力思积极求变:多品牌矩阵逐步完善,逆势开店&创新营销加速发展

多品牌矩阵构建,差异化竞争提升份额。

公司1996年创建ELLASSAY品牌,定位高端都市通勤女装,核心客群35-45岁。

自2015年开始,公司陆续收购Laurèl(德国高端简约风格)、 Ed Hardy(美国轻奢潮流朋克风格)、IRO Paris(法国高端休闲时尚风格)、self-portrait(英国高端仙女裙风格)、NOBIS(加拿大高端羽绒服品牌),实现从商务休闲到时尚潮流多元化风格覆盖,从20-45岁全年龄层覆盖,助力公司提升市场份额。

1、ELLASSAY:拓展产品系列实现年轻化升级,逆势开店提升份额

(1)产品:拓展Weekend子系列实现年轻化升级

拓展Weekend子系列实现年轻化升级。歌力思主品牌定位高端都市通勤,具有优雅、率性的品牌基调,主要针对35岁以上女性开发产品,2004年邀请Jean Paul Knott作为首席设计顾问(在YSL担任12年产品研发总监),保障歌力思产品设计水平。

品牌随后拓展Weekend和First高定系列;其中Weekend系列主要针对25-35岁年轻白领开发产品,设计更加年轻时尚,目前weekend系列已经独立开店。

First高定系列由国际知名设计师设计,采用欧洲优质面料,打造时尚简约风格。歌力思主品牌通过拓展产品系列开发新客群,提升单品牌规模天花板。

(2)渠道:直营逆势开店强化渠道竞争力,线上表现良好

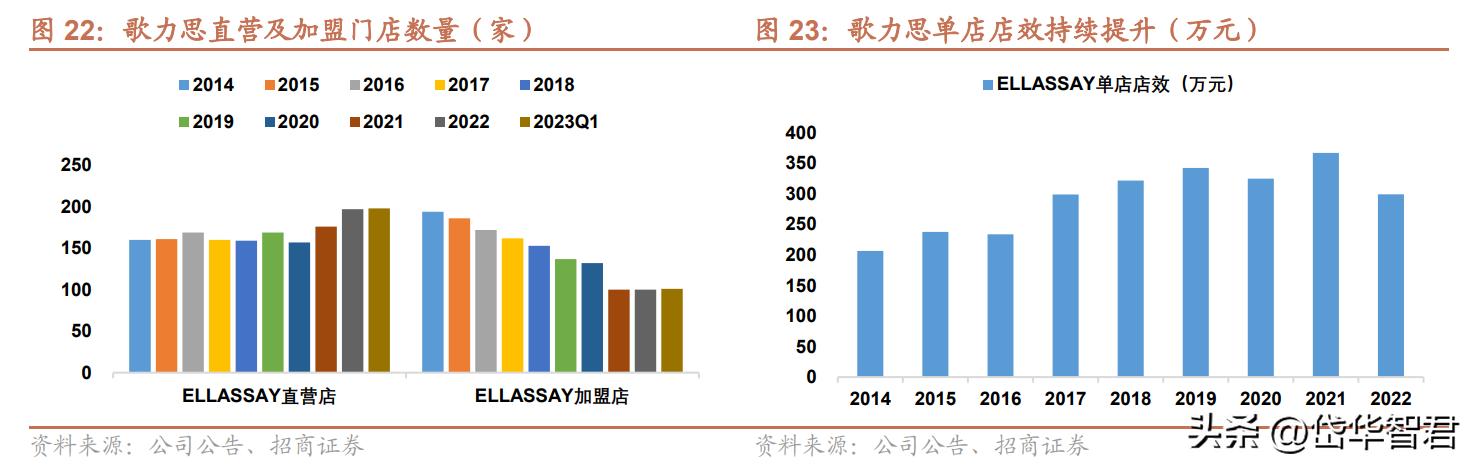

直营逆势拓店强化渠道优势。2017-2022年公司关闭低效店,开设优质直营店铺, 2017-2022年品牌直营店数量从160家增加197家,直营店数量占比从50%达到66%。同时升级五代店形助力单店运营效率提升,2017-2021年单店店效从299万元增加至367万元,2022年由于线下客流减少店效下降。

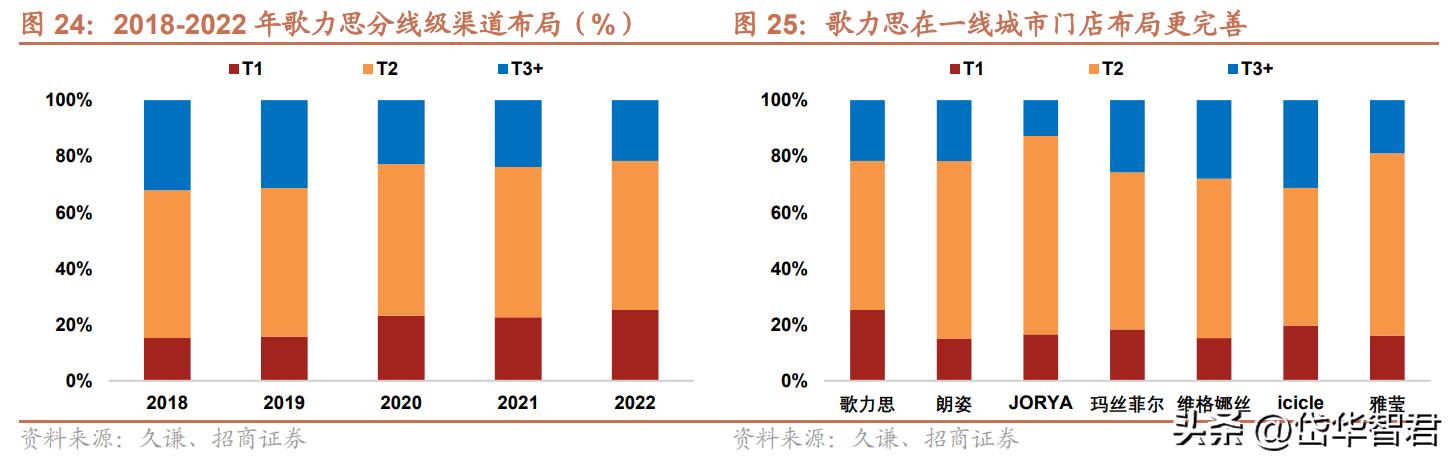

完善一线核心商圈布局。2018-2022年歌力思在一线城市门店数量占比从15%提升至25%,二线城市门店数量占比保持在53%,对比竞品来看,歌力思主品牌在一线城市门店数量占比更高,渠道资源更丰富,有助于发挥多品牌协同效应。

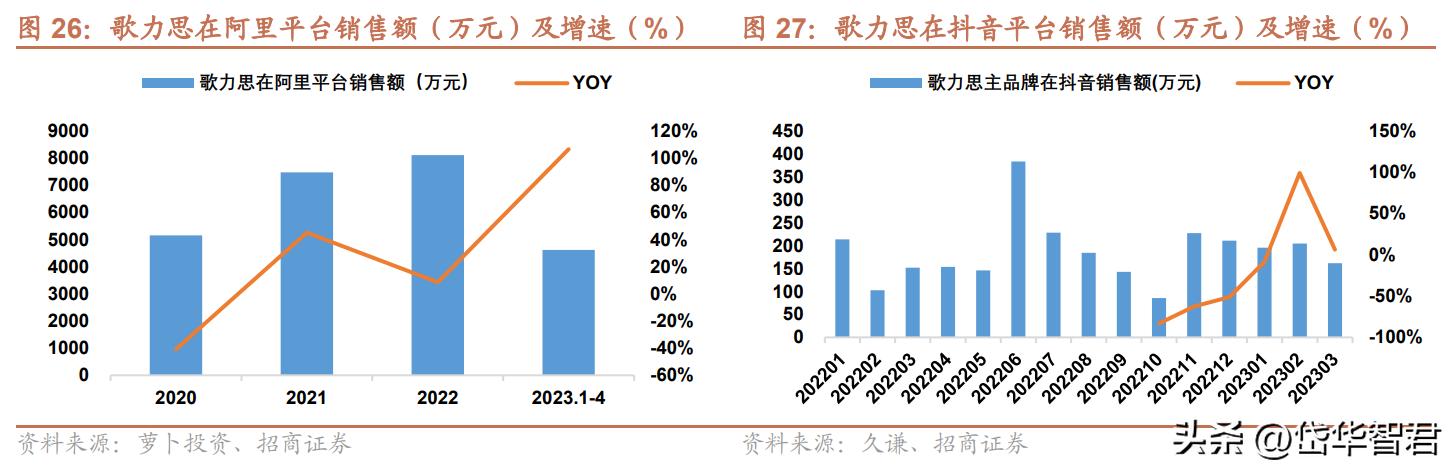

公司强化线上平台运营。2022年歌力思主品牌线上营收增速达68%。从阿里平台看,2020-2022年歌力思主品牌销售额从5152万元增长至8109万元,CAGR达26%。抖音平台规模保持稳定。

(3)营销:科技与时尚融合提升品牌影响力

科技与时尚融合提升品牌影响力。2021年歌力思主品牌推出自创虚拟人物 Elisa,以直播、跨界合作、创意视频等方式来实现虚拟人物及粉丝社*交群**互,在提升品牌声量的同时吸引更多的年轻客群。同时公司在商场中庭通过吊旗、快闪店等展开主题营销,强化与消费者互动。2023年童谣成为歌力思品牌代言人,童谣呈现的独立、知性气质符合品牌风格和定位,将不断强化消费者对品牌认知。

2、Laurèl:面料舒适&设计具备艺术美感,门店仍有较大扩店空间

(1)产品:设计简约大气并具备艺术美感

Laurèl品牌于1978年创建于德国慕尼黑,2015年公司收购东明国际100%股权,获得Laurèl品牌在中国大陆地区所有权及经营权。Laurèl品牌作为德国高端女装品牌,产品风格简约大气并具备艺术感,公司与德国 LAURÈL GMBH在产品设计研发、品牌推广等领域的深入合作,保证产品设计水平和品牌格调,同时采用进口面料和立体剪裁保障穿着舒适性并修饰身材。

(2)渠道:入驻高端商圈,二线城市仍有较大拓展空间

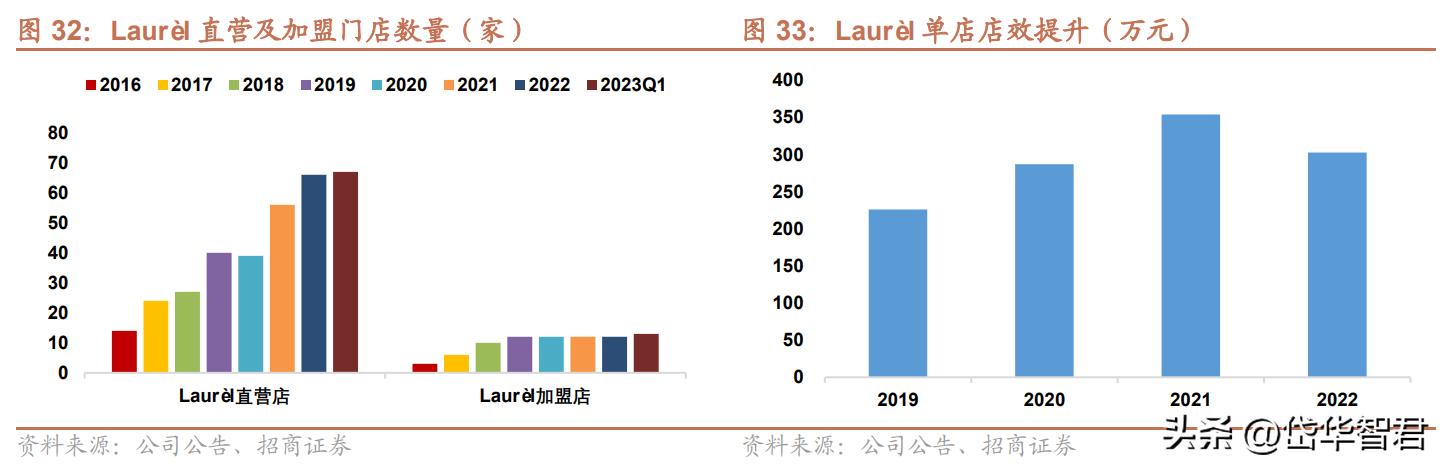

Laurèl凭借高级的设计风格及高端品牌定位,快速入驻一二线城市核心商圈的高端渠道,如SKP、万象城等。2016-2023Q1品牌门店数量从17家增加至80家,其中直营门店从14家增加至67家,加盟门店从3家增加至13家,保持稳健开店节奏同时店铺运营效率提升,2019-2022年Laurèl单店店效从226万增加至303万。

提升终端店铺形象,有望加速渗透二线城市。公司近几年持续升级终端店铺形象,优化产品陈列和颜色搭配,引入画廊式设计凸显品牌高级感。同时从渠道分布看,一线城市占比三成,二线城市占比六成。目前门店总数仅为80家,未来开店空间较大。

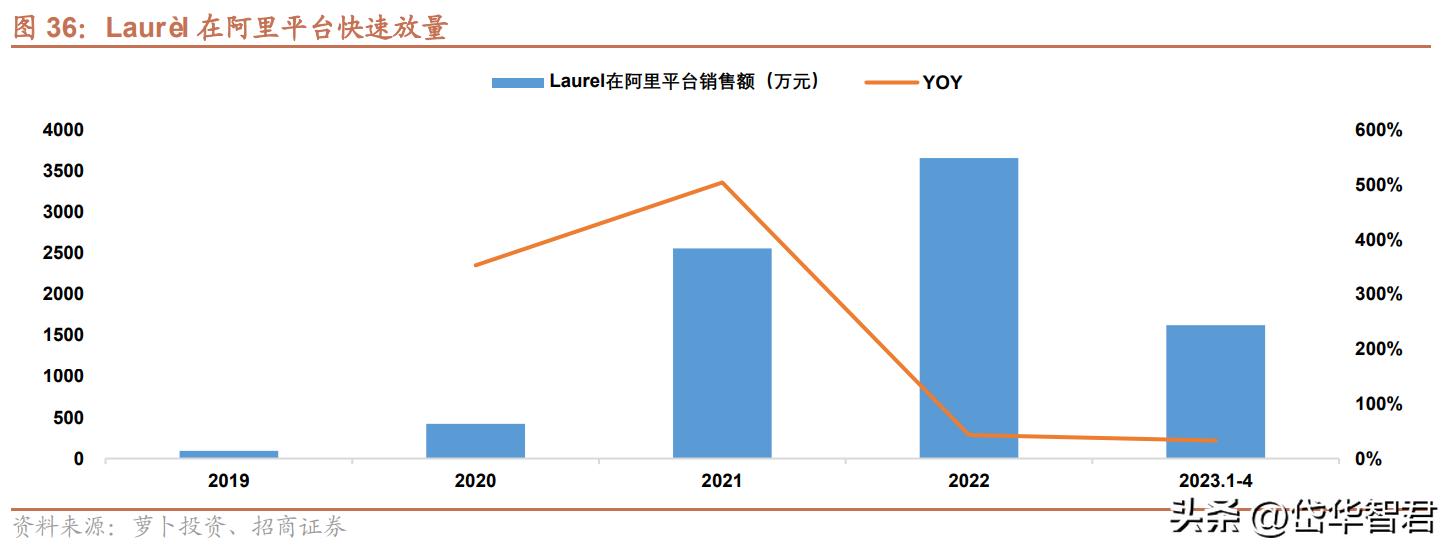

Laurèl线上保持高增长。Laurèl重点开拓阿里平台及唯品会渠道,实现快速放量,2022年线上营收增长57%。从阿里平台看,2019-2022年Laurèl销售额从93万元增加至3660万元,CAGR达240%。

(3)营销:时装秀提升品牌热度,VIP活动增强客群粘性

Laurèl在春夏和秋冬举办多场时装秀,保证新品推出速度及产品热度。同时不断加强VIP营销服务,举办托特包涂鸦、大衣定制等多种VIP活动,传递品牌理念,增强客群粘性。

3、IRO Paris:产品延续法国时尚设计,加速渗透二线城市

(1)产品:法国设计团队延续产品风格

IRO于2004年在法国成立,定位于高端街头摇滚风格。

2017-2019年歌力思先后收购前海上林100%、依诺时尚 80%的股份,取得 IRO全球商标权及大中华区经营权。IRO相对歌力思主品牌更加具备休闲属性,实现品牌矩阵有效补充,更有效拓展年轻客群。

IRO 国内产品设计和生产均由法国总部统筹,维持品牌原有法式时尚摇滚风格,受到众多明星及网红青睐,其中皮衣更是热销品类。

(2)渠道:国内业务快速发展,加速渗透二线城市

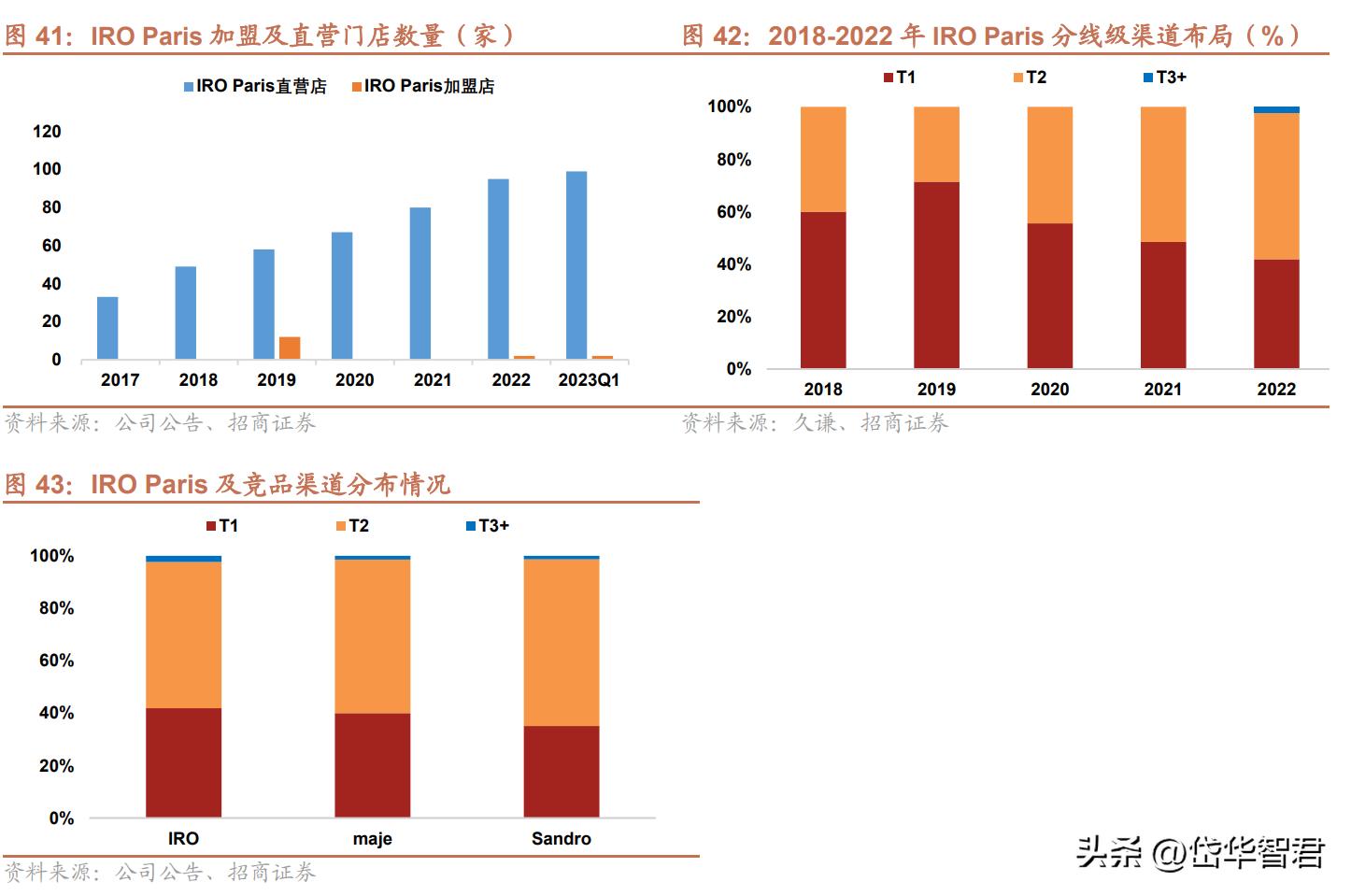

国际上IRO Paris品牌已在欧洲、北美、亚洲合计16个国家及地区开设专卖店与店中店。国内依靠现有渠道资源,顺利进入一二线核心商圈。2017-2023Q1 IRO门店数从33家增加至101家,其中直营店从33家增加至99家。其中二线城市门店数量占比从2018年40%提升至56%。IRO Paris渠道分布与maje、sandro类似,布局较为合理。

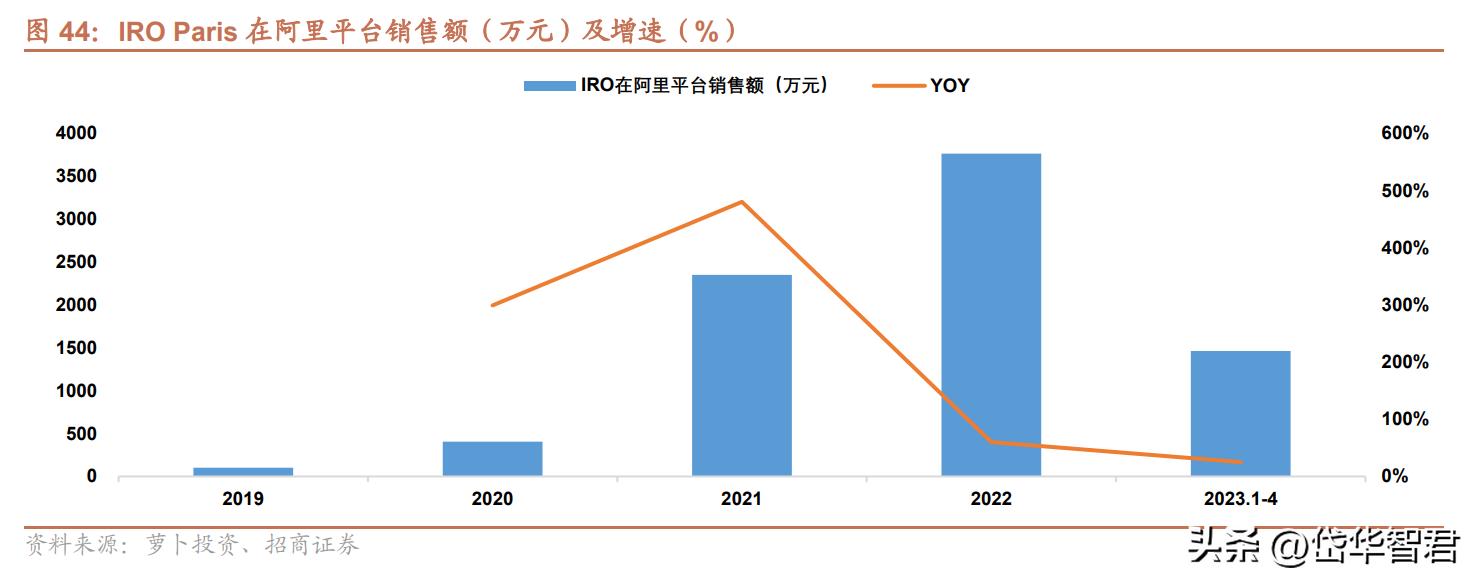

基于现有的线上平台运营经营,IRO Paris实现快速放量。2019-2022年阿里平台销售额从101万元增加至3765万元,CAGR达234%。

3、Self-portrait:仙女裙风格独树一帜,有望延续较快开店速度

(1)产品:仙女裙风格独树一帜

Self-portrait于2013年在英国成立,以仙女裙产品为核心凸显优雅时尚的设计师风格。2019年歌力思和圣珀齐设立合资公司,取得Self-portrait在中国大陆所有权。Self-portrait产品主要以裙装为主,由繁复的刺绣蕾丝和轻薄饰面结合,吸引众多年轻女性的喜爱。海外设计师主导产品设计,东欧供应链生产,风格独特,目前在国内没有竞品。

(2)渠道:快速开店&入驻高端渠道强化店效

Self-portrait凭借独树一帜的仙女裙时尚设计风格快速进入国内高端渠道,包括SKP、太古里、王府中环、万象城等等,单店店效快速提升。

从门店数量看,2020-23Q1 Self-portrait门店数量从6家增加至44家(均为直营)。目前Self-portrait店铺数量及竞品均较少,未来有望延续过去两年较快开店速度,并保持较高单店产出。

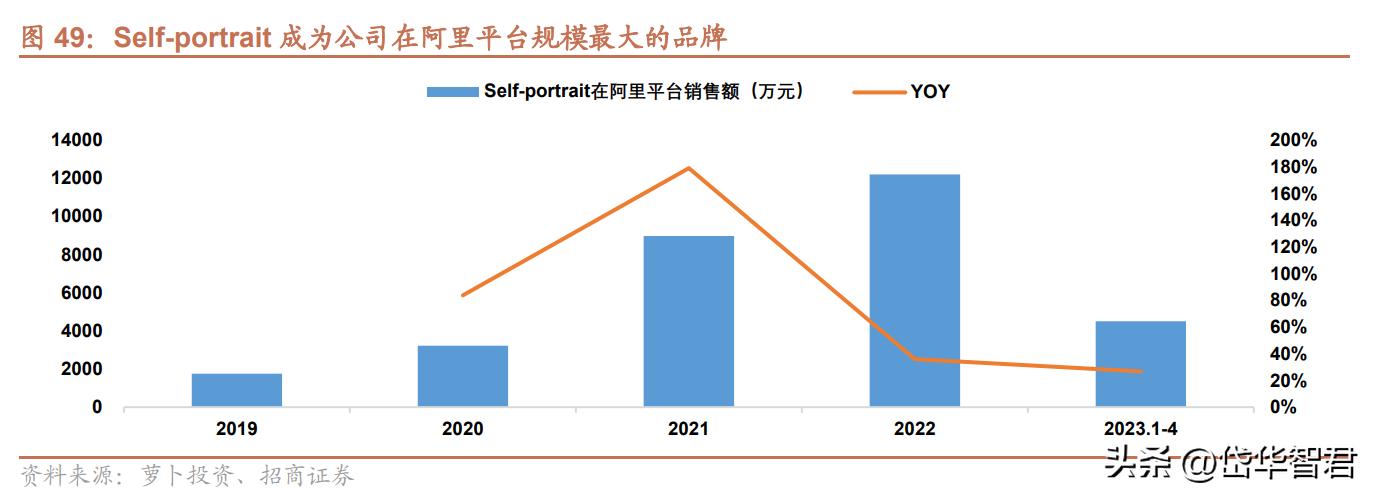

Self-portrait成为公司在阿里平台规模最大的品牌。

Self-portrait持续强化阿里平台运营,2019-2022年Self-portrait在阿里平台销售额从1751万元增加至1.22亿元,CAGR达91%。线上渠道将持续提供新增量。

(3)营销:新社媒营销抢占先机

Self-portrait在深圳、上海等地举办预览会,向博主、KOL、VIP顾客与明星造型师等介绍新款进行预热,保证品牌热度,加快店效爬坡。同时利用风格优势加大社交媒体流量投放,目前Self-portrait在小红书粉丝数9.1万,远超其他高端女装品牌。2023年正式签约赵丽颖,通过新社媒引流及明星宣传的方式不断提升品牌热度。

5、Ed Hardy:推出联名款强化潮流属性,持续拓展优质直营店铺

(1)产品:推出联名款强化潮流属性

Ed Hardy于2004年在美国成立,作为高端潮流女装品牌,Ed Hardy采用刺绣、水洗、泼墨等技巧,配合飞鹰、猛虎、骷髅等元素融合,凸显朋克潮流风格。

2016-2018年歌力思分三次收购唐利国际合计90%股份,拥有Ed Hardy在大众化区的品牌所有权。Ed Hardy近年来持续推进产品的更新换代,增加如Lady Bees、XLARGE、孙佳艺等潮牌及涂鸦艺术家跨界联名强化潮流属性。

(2)渠道:开设优质直营店铺,阿里平台顺利推进正价化

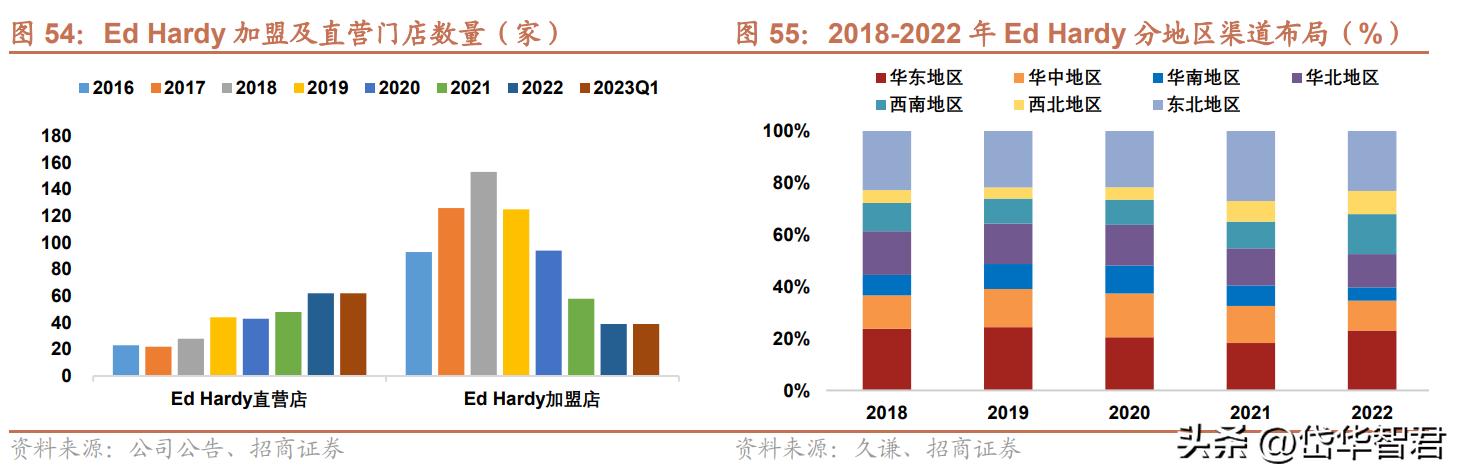

2019年以来Ed Hardy重点开设优质直营店铺。16-18年Ed Hardy门店数量从116家增加至181家,其中加盟店从93家增加至153家,直营店仅净增5家。2019以来Ed Hardy关闭低效加盟店,开设优质直营店,19-23Q1加盟店从125家减少至39家,直营店从44家增加至62家。

从渠道分布角度看,品牌设计风格受到东北及华北地区消费者喜爱,2018-2022年东北和华北地区门店数量占比保持在35%+,公司目前加快产品迭代,寻找街头潮流及日常休闲的设计平衡,未来有望在华中、西南等地区拓展门店。

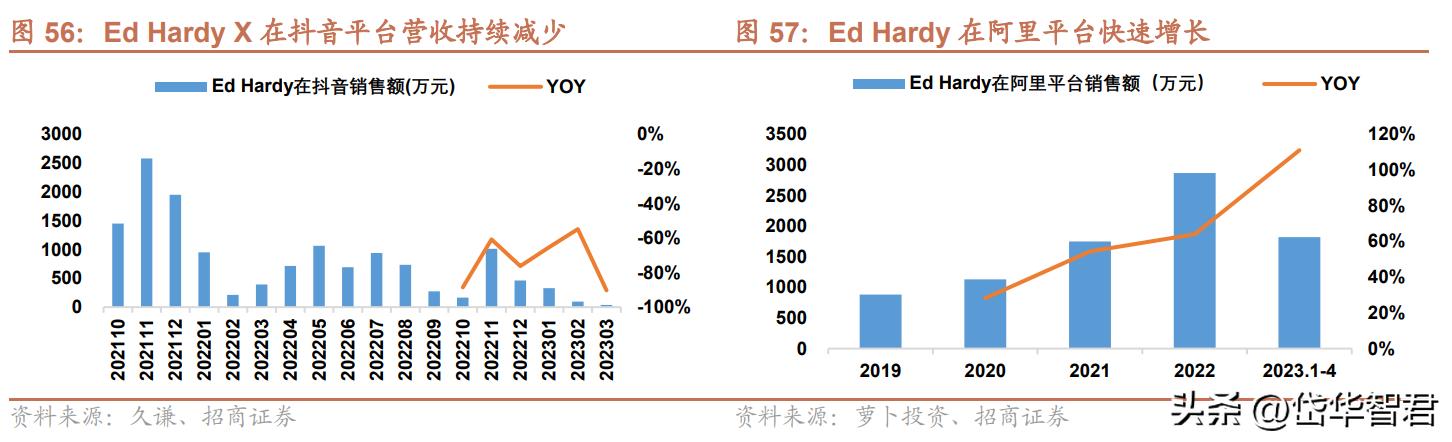

持续推进阿里平台正价化。公司近几年持续推进阿里平台正价化,2019-2022年Ed Hardy在阿里平台销售额从883万元增加至2870万元,CAGR达48%。

2017年公司创建Ed Hardy X子品牌,产品设计更加年轻化&价格更低,在抖音渠道快速放量。但考虑到消费者容易混淆Ed Hardy X和Ed Hardy品牌,对 Ed Hardy品牌销售造成冲击,公司收缩Ed Hardy X在抖音渠道销售规模。

6、Nobis:加拿大知名高端羽绒服品牌,产品功能性强有望提供新增量

2023年公司与Nobis Inc.签署合资经营协议(公司出资4000万,持有合资公司50%股权),合资经营企业负责在中国境内(包括香港、澳门,但不包括台湾地区)发展和运营“Nobis”品牌业务。Nobis品牌2007年成立,产品风格简约时尚,作为定位高端的羽绒服品牌使用顶级材料和优质的生产工艺,打造出高性能&多功能的单品。

2015年《来自星星的你》中全智贤穿着Nobis品牌羽绒服带火品牌,产品受到全球众多明星喜爱,品牌热度不断提升。目前Nobis品牌已通过零售、批发和电商渠道在超过35个国家和地区销售。

品牌注重提升产品性能。Nobis 层压板采用Sympatex膜进行工程设计,实现防水、防风、透气性。填充物采用加拿大原产白鸭绒,外层采用DWR防水面料,搭配尼龙、羊毛等材质不断提升产品保暖、防水、轻量、耐磨等性能。

对比加拿大鹅和Moncler,Nobis羽绒服的保暖(满足零下40℃御寒需求)及防风防水性能不落下风,产品设计更加偏商务休闲风格,适用人群广泛。目前nobis已经在天猫平台销售(2022年销售额200万),未来Nobis利用公司现有渠道资源有望更快进入国内高端渠道,持续提供营收新增量。

四、盈利预测及估值

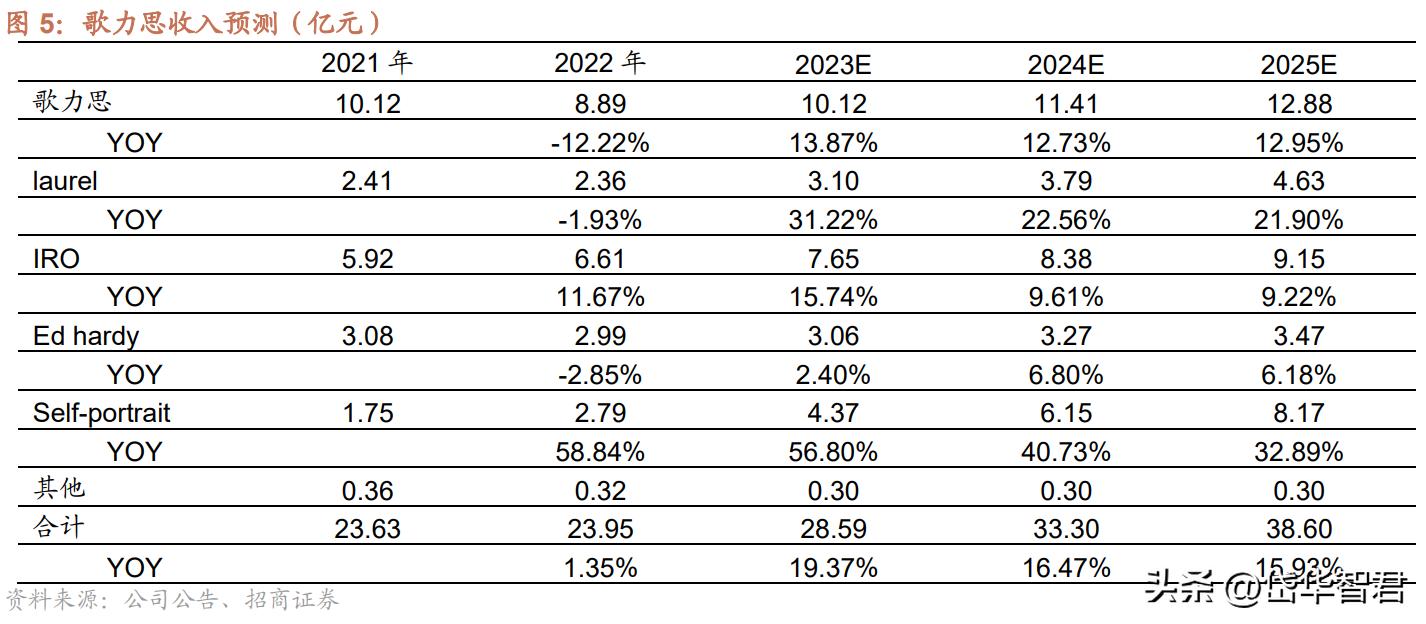

收入预测:歌力思差异化品牌矩阵完善,主品牌逆势开店有望保持稳健增长,新品牌运营效率提升&直营加速开店,持续提供新增量。预计2023-2025年公司整体营业收入为28.59亿元、33.30元、38.60亿元,同比增速为19%、16%、16%。

分品牌来看:

1、ELLASSAY:2022年主品牌逆势开店,为2023年提供增长弹性。同时客流的恢复有助于店效的提升。预计2023-2025年门店数达205家、215家、225家,营业收入为10.12亿元、11.41亿元、12.88亿元,同比增速为14%、13%、13%。

2、Laurèl:品牌加速入驻一二线城市高端渠道,直营门店数量持续拓展。预计2023-2025年营业收入为3.10亿元、3.79亿元、4.63亿元,同比增速为31%、23%、22%。

3、IRO Paris:国内业务快速发展,门店有序拓展,但考虑到海外业务存在一定不确定性,拉低品牌整体营收增速,预计2023-2025年营业收入为7.65亿元、8.38亿元、9.15亿元,同比增速为16%、10%、9%。

4、Self-portrait:产品风格独树一帜,国内市场中竞争对手较少,有望保持较快拓店速度,并保持较高的单店店效。目前在天猫平台增速良好,规模持续拓展。预计2023-2025年营业收入为4.37亿元、6.15亿元、8.17亿元,同比增速为57%、41%、33%。

5、Ed Hardy:渠道结构持续优化,延续直营拓店,单店效率有望提升。但考虑到公司持续收缩抖音渠道,预计2023-2025年营业收入3.06亿元、3.27亿元、3.47亿元,同比增速为2%、7%、6%。

净利润预测:

预计公司2023年-2025年归母净利润规模分别为3亿元、4亿元、5亿元,净利润率分别为10.7%、12.0%、12.8%,净利润增速分别为1391%、31%、24%,2023年-2024年PE分别为15X、12X。

五、风险提示

1、 客流及购买力恢复不及预期风险;

2、 新品牌门店拓展不及预期风险;

3、 存货减值风险;

4、 商誉减值风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】