作者:daydayupo

注意了!宝能系正在买入新城控股

你肯定不会对A股几年前那场有名的万宝之争陌生。与万科交锋的宝能系,揭开个事实——险资正大举进入地产。

没做好心理准备的,往往对险资有刻板印象,因其手法凶悍及善于捕捉热点,比如有个标签“门口的野蛮人”。

但其实险资自己本身就有增加资产配置的需求。换句话说,“买买买”的天性,险资亦不例外。

几家险资里,宝能系的前海人寿的确偏好沪深股市地产相关股票。

到2019年年底,前海人寿在沪深股市买买买的地产零售相关上市公司是4家。有意思的是,到了2020年一季度,它的买入名单里,多出了新城控股(601155.SH)。

账面上,前海人寿买了775万股,占新城控股总股本的0.34%,目前还没到5%的举牌红线。

不过,这是第一次,宝能系出现在新城控股前十大股东名单上,排第7位。

01 【新城的险资前任们】

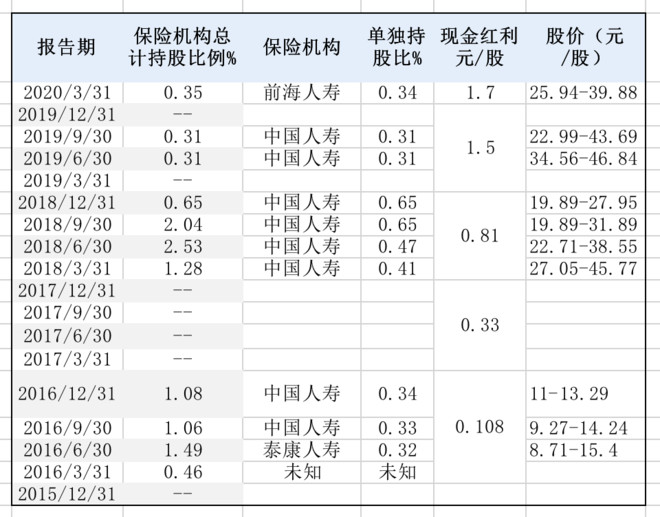

和新城的前两任险资—中国人寿和泰康人寿比,前海人寿目前持有的0.34%股权占比并不算低。

新城B转A后,泰康人寿和中国人寿的持股比例,起步都是0.3%左右。

且不论,这些前任们在持有新城时是不是做过波段。简单算一算持股数量和分红,它们都是赚的。换句话说,新城没亏待过前任们。

来看一下,新城历史股价走势:

2016年至2017年8月下旬:8.71—20元/股

2017年11月至2018年7月:25 —45.77元/股

2018年9月至2019年2月:20—30元/股

2019年3月 至7月:30—46.84元/股

2019年7月至2020年2月:23—39.88元/股

中国人寿是低吸高抛的好手。过往,3次买入并3次清仓新城,赚的。

新城历史上第一次突破20元/股,发生在2017年8月下旬。此后,一路高歌猛涨。到了2018年三季度,20元/股左右的价格又来了,中国人寿加仓了。

2019年7月老王黑天鹅事件发生前的一年里,股价基本处在30-46元/股的区间。你看,中国人寿又是一把高抛。

黑天鹅事件后,股价又一次从2字头每股重新起步。神奇的地方在于2020年2月之前的这大半年里,股价最高到过接近40元/股。这一次,中国人寿终于高位出货,走人了。

等到宝能系出现的2020年一季度。新城股价在2020年3月19日最低到过25.94元/股。再一次,回到2字头每股的阶段。只不过门槛比前面几次2字头阶段要高出一点点,毕竟是25元/股左右起。

路数君猜想,宝能系极有可能在26元/股左右建的仓。

当然也不排除在去年就买入,只不过数量上没到前十大股东而已。而新城的股票,在30元左右特别抗跌。所以,现任的宝能系也不会亏。

02 【每股1.7元的慷慨】

作为国内最大的买方机构投资者之一,险资也是有一套灵敏且成熟的价值发现体系。特别是当下资产荒的情况相下,好标的就更显难得。

新城有一点在目前的港股和沪深房地产股中,无一家能及:高分红!

今年新城每股分红1.7元,目前居各家房企之首。紧接着的是华夏幸福、美地置业、长江实业、世茂房地产,分别是1.5元、1.46元、1.44元和1.32元。

1.7是什么概念?最小100股买入,税前赚170元。按照新城32元/股计算,光分红的收益率就达到5.3%。十年期国债收益率也就2.5%,银行的存款利率就更不提了。

分红有3个步骤:1、年报中给出分红预案;2、召开股东大会批准;3、发布分红公告,给出股权登记日、除权日和红利发放日。

去年,新城股东会4月3日召开,到了5月20日发布“年度权益分派实施公告”给出的股权登记截止日为2019年5月24日。中间间隔1个半月。

新城今年的股东会5月19日开。假设还是去年这样1个半月的间隔,如果宝能系是冲着新城高分红去的,在6月底前,没有意外,它是不会清仓新城的。

且如果今年一季度买入的股票在分红前没有减仓过,到时候只需要缴纳10%的红利税即可。很划算。

在新城确定今年分红的时间前,一旦股价到又可以买买买的时候,不排除宝能系还会继续加仓。

你会发现,新城2020年一季度的前十大股东已经很热闹了。

出现5位自然人股东。其中有一位叫张尧,在新城还是B股的时候,就成为过前十大股东。现在,牛散又重新回来了。

4月开始到目前,新城股价在30-32元/股之间徘徊,已经走稳。

03【宝能系举牌不举牌】

宝能系主要通过旗下5个席位持有上市公司的股权,分别为钜盛华、前海人寿-海利年年、前海人寿-自有资金、前海人寿-分红保险产品华泰组合、前海人寿-聚富产品。

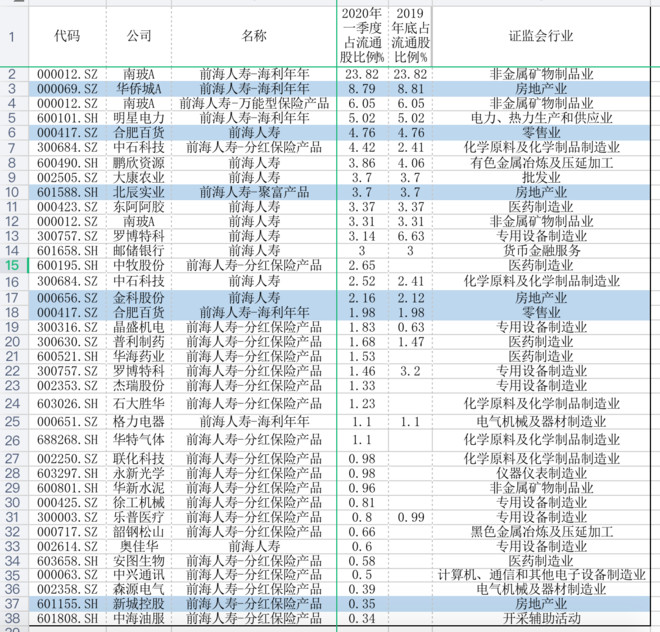

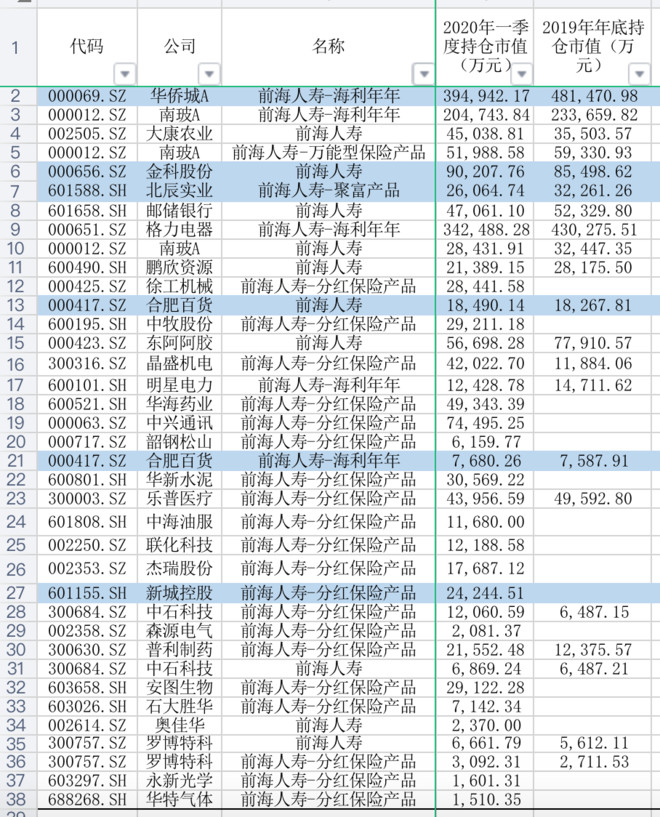

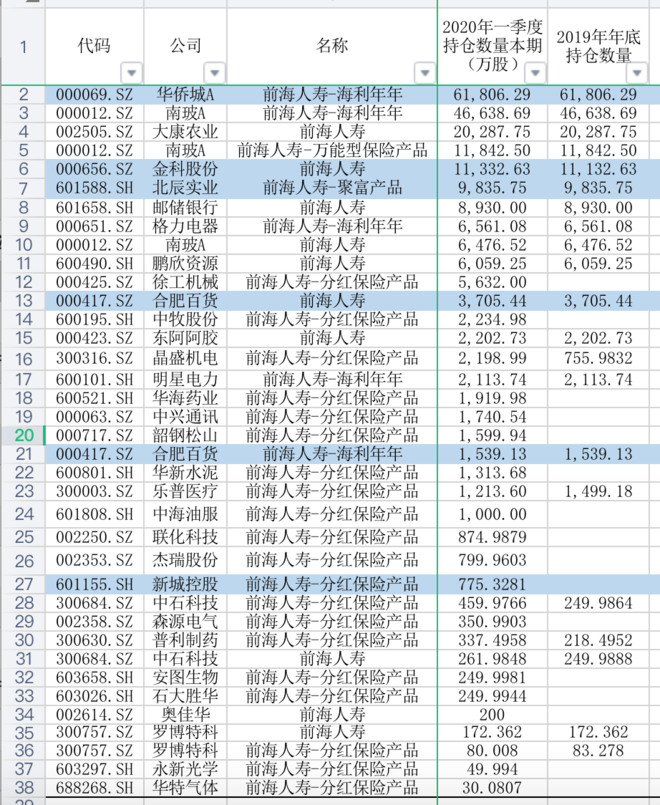

截至到2020年一季度,宝能系持有32只沪深上市公司股票,具体如下。

相对来说,宝能系虽然占据新城流通股比重不高,但是市值和数量上并不低。

梳理下宝能系历年来的购物车,它对“百货”是情有独钟。

南宁百货,先是前海人寿-海利年年2015年3季度持仓5%,2015年4季度前海人寿自有资金持仓3.45%。到了2019年4季度,这只股票有过8个涨停板,宝能系拉高出货清仓了。中间坚持近4年时间。

合肥百货,前海人寿-自有资金华泰组合2014年三季度进入,持仓4.35%;前海人寿2015年3季度又进入,持仓 5%。截至2020年1季度,前海人寿两个席位总计持有合肥百货6.74%股权。

这两家百货,前海人寿都是达到举牌线,正面肉搏,且算比较长情。

新城跟南宁百货和合肥百货有一点共通:都有商业地产板块。

至于另外3支地产股票:

华侨城:前海人寿-海利年年2016年一季度建仓持股0.66%,2020年1季度持有8.79%。

金科股份:2019年3季度建仓持股 1.97%,2020年1季度持股2.12%。

北辰实业:2017年3季度建仓持股0.95% 2020年1季度持股2.92%。

不过,路数君初步估算,宝能系在华侨城、金科股份和北辰实业上应该没有赚多少。

而接下来险资的“买买买”逻辑马上需要重构。直接因素将来自于2021年将全面实施的IFRS9(即《国际财务报告准则第9号:金融工具》),中国平安目前已经实行了。

简单理解IFRS9准则,保险公司接下来会对利润变化更为敏感,为了平滑利润,需要对资产配置重新规划。在IFRS9之下,险资会从以往博波段操作转为重视标的成长性和投资价值。

监管层在2020年以来已经做了数次发声鼓励险资进行价值投资。简单形容,以往险资在金融市场打猎为主的买买买要转向长期耕种。

对于保险资金来说,高分红、业绩好的上市公司才是投资的“王道”。这两点,有地产公司是符合的,比如新城。

当下险资大规模增持上市公司股权现象,与美国险资上个世纪90年代较为类似。美国险企资产配置清单中股票类权益资产比例过往的15年里,稳定在25-30%。

我国银保监在今年3月也明确表态过:

将允许偿付能力充足率比较高、资产匹配状况比较好的保险公司,在现有权益投资30%上限的基础上,可适度提高权益类资产的投资比重。监管鼓励险企充分发挥险资长期稳健投资的优势,加大财务性和战略性投资优质上市公司和民营上市公司,并允许险资设立专项产品纾困上市公司,且该比例不纳入权益投资比例监管。

现在,险资普遍用于权益类投资的比例约为10%-15%,距30%的投资上限尚有空间。

疫情之下,地产仍是经济稳定的压舱石。险资进入地产行业的势头势不可挡。

宝能系持有新城股票比例占宝能总资产比例,也还没到10%的单只股票上限,空间也很大。

巨兽捕食之前,总是会有一段蛰伏期。

橡树资本董事长霍华德·马克斯在《投资最重要的事》一书里也还有一句话:“再优秀的公司,如果买入成本过高,也难免忍受长时间去泡沫的过程。”

留给新城的问题是,如果宝能系继续增持,欢迎还是不欢迎?