文:互联网江湖

今年的疫情打了315晚会一个措手不及,直接把315变成了“716”,315虽然迟到了,但是影响力却一点都没有降低,比以往更长时间的酝酿让其披露出了更多的问题,例如其中专门做“黑心教育”的嗨学网。

在种种手段包装下,都不在乎学员是否拥有报考资格,通过虚假宣传、虚假*过保**承诺,引导学员付费购买课程,到最后无法报考时,学员退费却比登天还难,可以说嗨学网把教育领域的预付费模式玩出了“新花样”。

1

尚德会成为另一个“嗨学网”吗?

根据天眼查数据显示,嗨学网成立至今共完成6轮融资,最近一轮股权融资发生在2019年1月,投资方为好未来战略投资部和慕华投资。

此外,资料显示嗨学网是由职业教育机构尚德拆分独立而来,2013年嗨学网天使轮投资方为尚德机构。

嗨学网身上的问题,尚德也存在。

尚德教育起初做的并不是学历教育,而是物业管理培训,在2003年以两万元起家,之后业务慢慢转变为提供证书培训、学历培训等职业教育在线课程。

其实早在2008年,尚德机构创始人欧蓬就开始琢磨互联网转型这件事,也成功抓住了风口,并且在2010年,尚德成功孵化出了嗨学网。

2014 年 6 月 6 日,尚德宣布不再接收面授订单,业务全面转移至线上,转型为纯在线教育模式。毫无疑问,转型的过程是充满痛苦的,尽管尚德机构在线授课试水还算顺利,2011年、2012年、2013年线上收入分别为1000万、3000万和5000万,但就此放弃数亿线下收入,壮士断臂般的痛苦也不是一般人可以承受的。

在互联网转型的过程中,尚德教育也初步建立了自己的教学模式,像“大班直播课+班主任”的教*运学**营模式,互动式虚拟学习社区,还开发了自己的 综合题库和课程大纲,实现了一对多实时交流模型。

2018年3月份尚德在美股IPO上市,成为了一家纽交所上市公司,其首轮募资金额达1.5亿美元。然而尚德机构的股价在今年三月下旬急速下跌,最低时已经触及了0.68美元。而根据纽交所规定,股价长期低于1美元就有退市风险,幸而在四月中旬持续拉升,暂时摆脱了退市风险。

作为典型的中概股,尚德这次的大跌还是挺冤枉的,毕竟前有瑞幸咖啡暴雷,后有在线教育领域的好未来、跟谁学被连续做空,大哥的日子都不好过,小弟也不可能混的太好,在一连串影响下,股价甚至跌倒了1美元以下。

尚德教育一路走到今天,其经历也是跌宕起伏,不过尚德似乎再也无法回到刚上市的高光时刻了,其股价也已从最高的14.08美元跌到了最近7月16日的1.49美元。

虽说尚德教育从线下转到线上,也建立了一部分自己的教学优势,但是随着越来越多的玩家涌入在线教育,行业竞争也在不断加剧。加上获客成本过高,盈利模式难以攻坚的行业特性,尚德如大多数在线教育公司一样思考该如何*局破**?

嗨学网显然就走上了一条歪路。根据315晚会的报道,可以发现嗨学网把自己的“聪明才智”都用在了自己的销售套路上:在把学员卖掉的同时,还想着让学员帮自己数钱。

首先嗨学网会在一些短视频平台上发布一些诸如“为什么不考个消防工程师,挑战下年薪20万?”之类的诱人短视频,吸引消费者上钩,然后通过各种虚假承诺让学员交学费,到最后考试时学员发现自己被骗,于是要求嗨学网退费,而嗨学网却只打算退80%或者50%,不给全款。

而且嗨学网还要求学员签订一份“和解协议书”,并且标注一项条款:乙方不得在任何公开或者私下场合针对此事的处理过程和结果进行任何的宣扬和讨论。

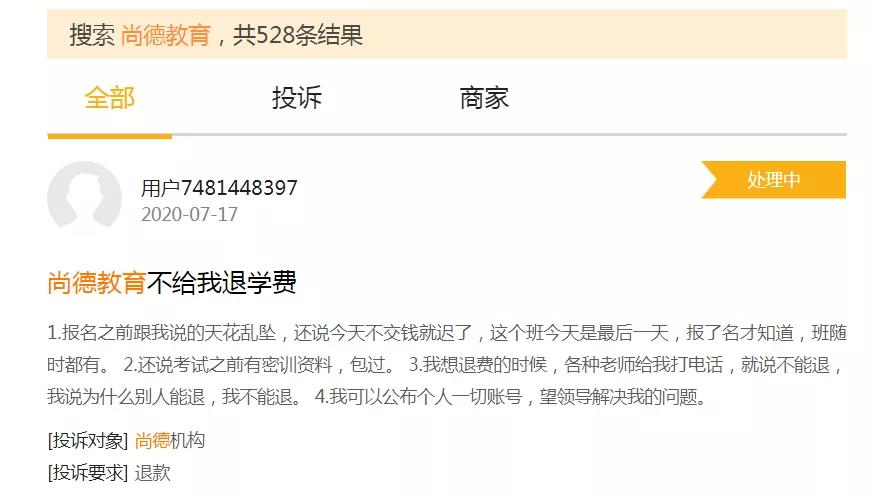

毕竟嗨学网是从尚德教育中拆分出来的公司,而且两者业务也非常相似,主营业务都是职业教育在线课程,在黑猫投诉、聚投诉等平台可以发现尚德教育也存在着类似退款难的问题。

或许尚德教育的经营模式也值得深挖一番。

2

“表”“里”之争下,尚德能否认清自己

在上市后的第二年,尚德教育的毛利润已经达到了17.976亿元,但是在尚德教育光鲜亮丽的外表下,隐藏着连年亏损的状况。尽管尚德教育从线下转战线上,省去了租金、折旧摊销等一大笔成本,实际上尚德教育反而在亏损。尚德教育2019年净亏损3.952亿元。最近五年来,尚德教育净亏损将近28亿!

尚德教育的问题核心或许在于“重表轻里”。

“表”是教育的外衣,用来吸引客户来购买产品。2015年尚德教育销售费用是其营收的2倍多,后面几年虽然有所改善,但2019年的销售费用占比仍高达81.7%。销售费用的增加也使得获客成本逐年增高,2019年每位学员的平均客单价为6497元,其中4936元都是获客成本。尽管尚德教育2019年的毛利率高达83.8%,然而连年的亏损仿佛是一个魔咒,从未停歇。

相比在线教育其他细分领域,成人培训一般不需要续报,学员往往拿证走人。这也使得这一领域公司更加注重营销。在获客成本上和其他同行业公司相比较,尚德教育显得“独树一帜”,这样的商业模式或许让尚德教育陷入了恶性循环。

公司将资金一股脑儿的投入营销与获客上,然而教育的研发和服务却没有跟上,相应的课程质量、教师水平、用户体验都不行,导致学员完课率低,纠纷频出,退费投诉现象不断加剧,用户随之流失。公司为了规模扩张,获得更多的用户,只能加强营销来弥补,这就走入了恶性循环怪圈。

由于教育行业的预付费模式。消费者已经养成了“先交学费”的观念,所以在线教育公司可以提前拿到预付款。但是这些预收学费属于递延收入,至少目前并不属于公司,所以记在公司的负债科目。当公司规模急速扩张时,预付款给尚德教育带来了正向的现金流,尽管公司赔钱,但是递延收入弥补了公司的净亏损。

但是其核心在于这是一个“”恶性循环”,公司减少营销费用就能降低亏损,但营销降低导致获客数随之明显下滑,严重依赖营销但营收却无法覆盖成本。2019年Q3,尚德机构的销售费用同比减少20.8%,营销费用下降导致获客能力也随之下降,尚德机构的新入学学生数同比降低20.8%。当公司亏损逐渐增大,现金流也会恶化,尤其是互联网红利的消失,更是加速了公司的危机进程。

在2015年到2019年之间,由于尚德教育规模的扩张,使其递延收入弥补了其净亏损。尽管2019年尚德机构的收入还是增长的。但是公司的营收增速出现了断崖式下跌,2019年营收仅增长了11.1%,2019年Q4更是首次录得了季度的负增长。公司面临的危机也逐渐显露水面。

“里”是教育的核心,即课程质量与服务。教育本身是一个“慢”行业,没有谁可以“一步登天”,更加应该注重自己的核心。教育培训作为一种非标的服务产品,其售后的“服务”更为重要,如果想形成真正的可持续性发展,就必须在教学各个环节上提高自己的硬实力。

教学产品的品质体现在师资、教研、服务等各个方面,如果做好了教学产品,就可以给用户带来一个好的教学体验、教学结果,然后公司的品牌、IP就会在用户心智中沉淀。当公司品牌在用户中形成一个好的口碑,用户就可以自动为公司带来流量。通过口碑的方式获客,降低了营销费用,同时可以分配更多的资源到提升教学产品上,形成一个良性循环。

追逐流量的运营模式很难实现持续性的发展,要想摆脱营销带来的负面效应,尚德教育更应该在教学产品上多下功夫,在运营中更要考虑到课率、完课率、转介绍等关键指标。一个好的教育产品构建的过程中,也会慢慢的构建起自己的流量基础,形成以产品为驱动的非线性增长模式,从而形成真正的可持续的竞争力。

互联网改变了教育的形态,但是没有改变教育的本质,要树立差异化的竞争优势也并非一朝一夕之功,破解盈利困局也需要企业多加思索。但是当企业蒙蔽了“良知”,踏破法律的底线,用尽一切手段追逐利益时,或许已经注定了其灭亡的结果。

科技自媒体刘志刚,订阅号:互联网江湖