前两天和朋友聊天的时候,聊到了关于理财的事情,自然而然地想到了最近日本的一则新闻——

一位34岁的女孩在今年被日本电视台评为“日本最省女孩”,原因是她靠省钱,省出了整整3栋价值数千万日元的房子。

很多人好奇肯定是她赚得多,实际上,她的赚钱能力其实并不算强,出租房子加工作,一个月总收入是25.6万日元(约1.6万人民币),在日本年轻女性中是普普通通的水平。但是,令人吃惊的是她一个月可以存24万日元(1.5万人民币),也就是说只花1.6万日元(1000人民币)。这样的储蓄/收入比,毫无疑问,省钱才是她能存钱的主要原因。

总而言之,靠着省钱的决心和理财的经验,这位日本女孩在34岁这年实现了预定的人生目标:退休了,并且收入还能支撑自己想做的事业。

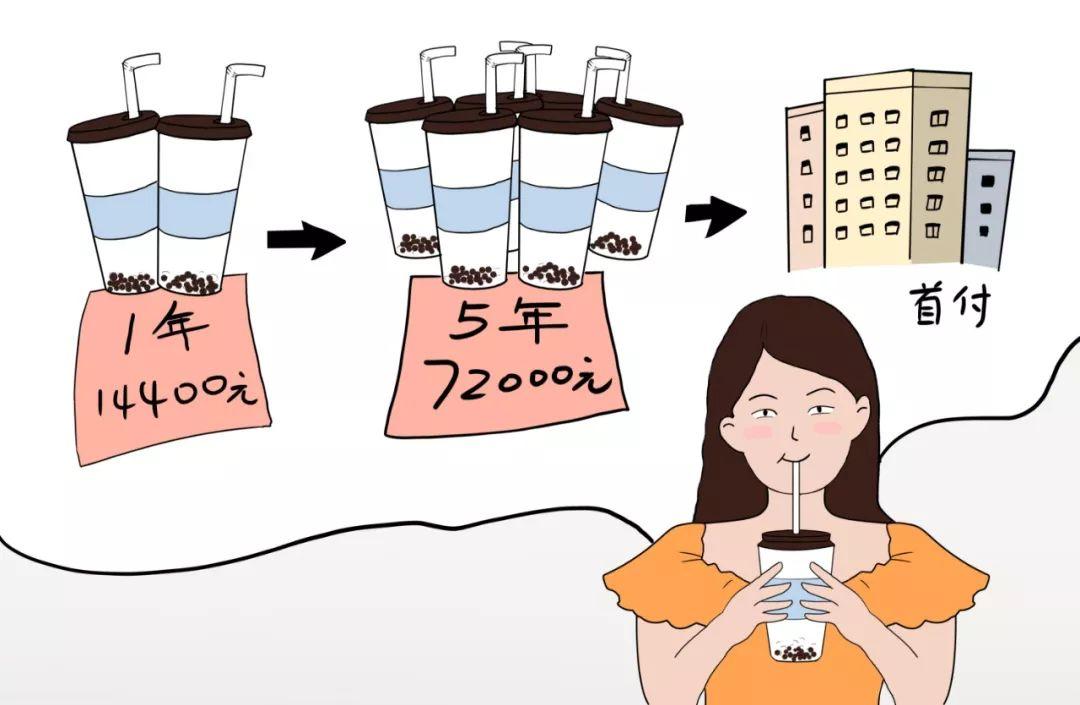

5年奶茶≈房子首付

92%的90后每个月都会有结余,80%的人会将结余进行理财;

对比他们的余额宝和花呗则发现,90后每月在余额宝攒的钱,平均是其花呗账单的4.5倍;

此外,90后初次理财时间比父母早了10年。

看完后甚感惊讶,什么时候90后这么有钱了?在部分人还在挣扎在不欠账的时候,部分的90后都已经走上了致富的道路了。

而朋友觉得这很正常,并给我算了这样一笔账:

“就拿我们经常出去喝的奶茶来算吧,按照奈雪的价格,一杯20元左右,如果一天一杯,一个月就是600元,一年就是7200。”

我吃惊了,从来没想到喝奶茶会这么贵。

然后朋友继续算,如果是两个人的话,那么一年就是14400,5年下来就是72000,虽然不多,但是在三四线部分城市都快赶得上一套房子的首付了。

不是挣的少而是花的多

很多人常常抱怨自己的工资低,不够花,其实,很多时候是你对自己的工资没有做好一个合理的分配。

如果你的消费没有合理计划,那么,即使你月入过万每个月也是不够的。

大卫·巴赫曾经说过这样一句话:“钱的问题通常不在于收入太少,而在于开销太多!”

存不下钱的原因不在于你挣的太少,而是你没有一个关于理财的概念。

想要富先记账

花呗、唯品花、京东白条、信用卡......一些网上提前消费账号的兴起,有时候也会让人不自觉的花费越来越多,不自觉的从自己腰包里面掏钱,但每当还款日的时候才发现自己花了那么多。

自从实现了网络付款以后,大家对钱的概念似乎更淡了,大家都秉承着一种随意消费的态度,有多少花多少,有时候还不够,但是具体花在哪里了,很少有人可以列出来。花钱都是手机扫一扫,谁还会在意自己口袋里面有没有钱。在这种情况下,记账就显得尤为重要了。

记账说难也难,说简单也简单,关键就看你具体怎么实践,以前的记账方式用本子记录,现在可以用手机记录,*载下**个记账的APP或者可以直接用手机里的记事本记录,平时消费的时候随手记录下就行了。

除了单纯的记录账单,你还需要分析你的消费类型,按消费目的分,可以分为:

生存资料消费(衣食住行等基本需要)

发展资料消费(满足德智体等方面的消费)

享受资料消费(进一步丰富自己的物质生活和精神生活的消费)。

坚持记账三个月左右,你就会发现每个月你的消费主要在哪方面,知道自己哪些方面以后是可以节流的。

每个月都通过账单对自己复盘,该花的花,不该花的坚决不花。

每个月强制存款

不管是刚毕业的上班族还是上班多年的老员工,每个月必要的存款是必要的。前期刚开始的时候可以是几百几百的存,养成习惯以后,每个月的存款额度可以一点点提高。

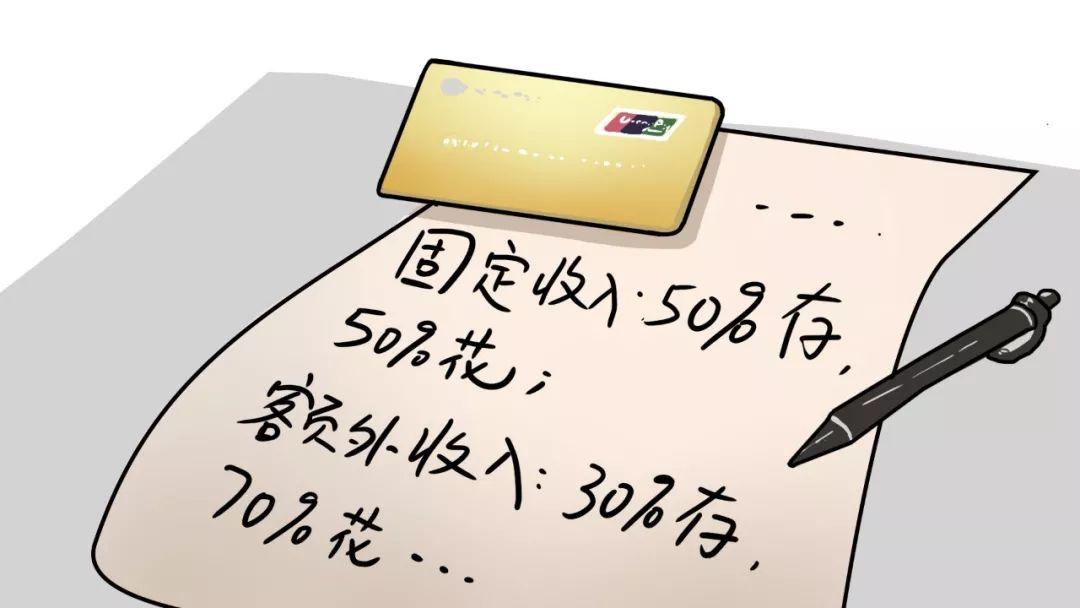

现在很多人都除了固定收入:工资,还有一些额外的收入,比如奖金、兼职、理财、红包等。当然这并不意味着额外的收入要用来随意的消费掉,要不然怎么做到更好的利滚利呢?

举个例子:

我从工资里取出固定的金额(50%)用于每月固定的理财,剩余部分(50%)就用来奖励自己,比如攒一段时间买名牌包包,限量款跑鞋,或者一次说走就走的旅行等等。额外的收入可以拿出70%用于犒劳自己,剩下的30%再存起来。

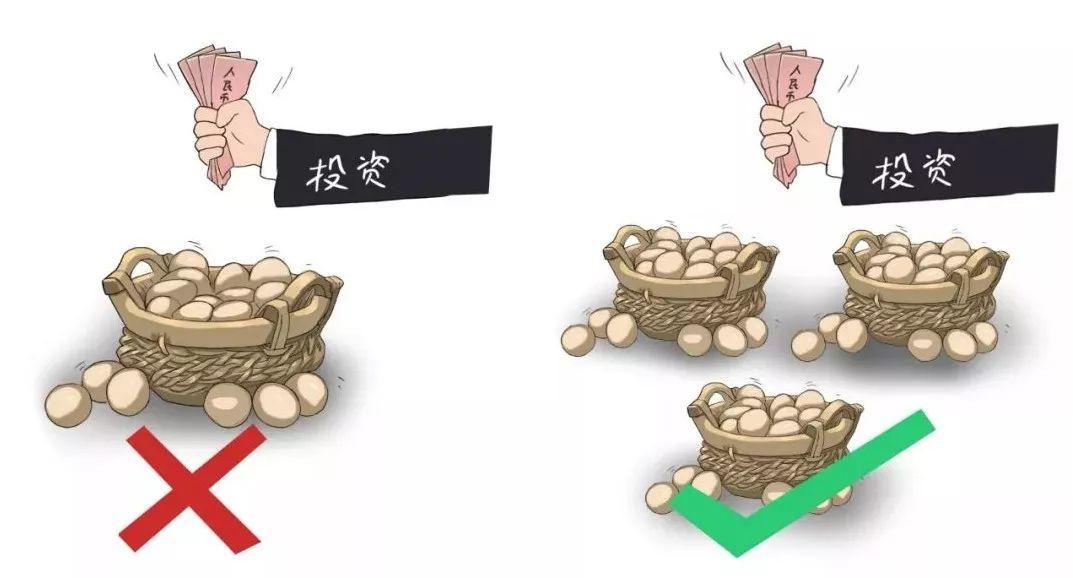

鸡蛋不同篮

记账就是为了存钱,有了钱才有财可理!

当我们手里有余款的时候,我们这时候考虑的就是这笔钱该怎么利用才能利润最大化。选择合适的理财方式,这时候对我们来说就非常重要了。

投资?放银行?买理财产品?这往往是我们大多数人选择的投资方式。

如果你是一个比较保守的投资者,你就可以选择银行存款、国债。

如果你比较有想法,有眼光,你也可以选择其他的投资方式。比如银行理财产品、基金、互联网理财产品等。

当然,有一点非常重要,就是鸡蛋不能放在一个篮子里面,理财也是一样,可以把自己的余款选择不同的理财方式进行合理投资,毕竟投资有风险,理财的时候一定要考虑风险,选择几种不同的理财方式进行搭配。

手上有余粮心里有底气

自媒体人粥左罗曾说:我特别喜欢存钱,我所有的底气,都来自存款。

如果你不存钱,如果你没有合理的消费方式,那么,不管你每个月挣多少钱,结果都是一样的,永远没钱,永远为0。

在现实社会中,我们更需要理性消费,虽然每个人攒钱的目的是不一样的,有人是为了安全感,有人是为了梦想,有人是为了下一代,有人是为了抵御未来的风险,有人是为了选择权......但不管你是为了什么而存钱,其最终目的也都是为了让自己变得更好。

无论何时、无论何地,当你手有余款时,你的心里定会比别人多一份的踏实与底气。