2022年海康威视营收831.7亿,同比增长2.14%。归母净利润128.4亿,同比下降23.59%。四季度营收234.4亿,同比下降9.1%,归母净利润约40亿,同比下降31.5%。

2022年是海康成立二十一年来利润第一次出现负增长,其实长期跟踪公司的朋友可能早就预料到了,海康在2022年二季度净利润就已经出来负增长,同比下降19.4%,三季度同比下降31.29%,四季度同比下降31.5%,达到历史最低点(据业绩说明会上管理层所说“2021年四季度公司有确认大项目收入,数据基数较高, 2022年底经营环境变化剧烈,导致四季度缺乏开展有效工作的环境,我们认为22年4季度是公司业绩的底部”)。主要原因其实就是政治影响和疫情,下面咱们简单分析一下海康的2022年财报。

营收

2022年海康营收831.7亿,2021年营收814.2亿,绝对值增长17.5亿。其中主业产品及其服务收入658.7亿(主业指创新业务以外的其他部分)、主业建造工程收入22.2亿、创新业务收入150.7亿。通过年报P76页营业收入与构成表格可知,这个17.5亿的增长主要是境外市场实现的(境内主业绝对值增长-41.6亿、境外主业绝对值增长31.1亿、创新业务绝对值增长28亿,合计增长17.5亿。如果把创新业务也分为境内境外,可以发现这17.5亿的增长主要是来自境外,境外绝对值增长-25.4亿、境内绝对值增长42.8亿。)

2022年疫情的影响导致国内收入下降这也很正常,境外收入相比国内要好些,毕竟境外的国家对疫情的管制放开相比国内要早些。管理层在业绩说明会上透露“下半年北美、欧洲业务受通胀、政治*压打**等方面的影响,业务出现负增长,发展中国家继续保持不错的增速。预期未来发展中国家的收入占比将会进一步提升。”看来制裁方面对海康的影响不小。

三大事业群总营收约451亿,同比下降8.41%。其中公共服务事业群受到防控的影响最大,营收约161亿,同比下降15.79%。公共支出受限,大项目落地较少,加上2021年四季度海康有确认大项目收入,数据基数较高,2022年底经营环境变化剧烈,导致四季度缺乏开展有效工作的环境,而且管理层还认为2022年四季度是公司业绩的底部。中小企业事业群收入约125亿,同比下降7.36%,这个好理解,中小企业对经济环境比较敏感,下半年需求不太活跃。企事业事业群收入165亿,与去年基本持平,在去年的经济环境下能维持这样,真的是很不容易了。

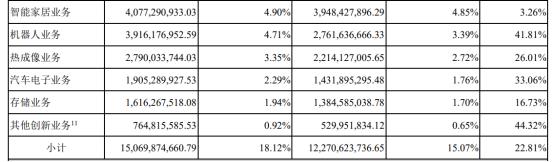

创新业务发展不错,2022 年 12 月 28 日,萤石网络作为海康威视旗下首家成功分拆上市的子公司,成功在上交所科创板挂牌上市(海康持股比例由60%下降到48%,通过萤石网络2022年年报可知,萤石网络2022年营收43.06亿,同比增长1.61%。归母净利润3.33亿,同比下降26.1%。在营业收入构成图表中,智能家居业务收入为40.77亿,与43.06亿并不相符,我的猜测可能是扣除了关联交易)。

2022 年 12 月 26 日,公司 2022 年第三次临时股东大会 审议批准了分拆海康机器人至创业板上市的相关提案。2023 年 3 月 7 日,海康机器人收到深交所出具的 《关于受理杭州海康机器人股份有限公司首次公开发行股票并在创业板上市申请文件的通知》,交易所认为申请文件齐备,决定予以受理。看来海康机器人分拆上市也只是时间的问题了。

除了智能家居业务,其它创新业务增长率都在两位数,机器人业务更高达到了41.81%。可以很确定的说创新业务以后是海康的一大增长点。

顺带说一下,年报开头管理层致股东的信中结尾的一段话我非常喜欢“无论是什么样的业务模式,以客户为中心,为客户创造价值,始终是公司 坚守的初衷和核心价值观。无论是顺境还是逆境,开放、透明、坦诚,始终是公司坚守的原 则。”有这样务实的管理层,海康一定会越来越好的。

现金流

2022年现金流净额比2021年减少了大约25亿,其中销售商品收到的现金约868亿,去年同期为835亿,增加31亿,当期销售收到现金/营收=104%,回款良好。不过虽说回款情况良好,但是通过观察应收账款和合同资产,可以发现2022年应收账款和合同资产总金额相当于2022年5个月的收入,而2021年则是4.5个月。

支付员工薪酬比去年同期多出35亿,主要是研发费用比去年同期增加约16亿,这个没得说,这是加强核心竞争力的体现,从2018年到2022年,海康的研发占收入比重分别为8.99%、9.51%、10.04%、10.13%、11.8%,还有就是员工人数的增长,2022年比2021年增加五千多人。

在海康员工人数增长的问题上,管理层在业绩说明会由详细的回答,我直接复制过来“企业在发展的过程中需要平衡。有些投入是响应式、应急式的,比如项目来了,需要投资源去做,或者有些事件发生了,需要去做响应;而有些投入是基于对未来趋势的判断,是中、长期的投入,可能在短期是没有产出的。企业经营有面子、里子和底子,有些是为了底子而投入的资源,可能需要3年、5年,甚至更长时间才会有效益。

海康在2021、2022年这两年中,非产线工人的人员编制的确有1万人左右的增长,这是因为我们当时判断公司处于机遇期,结果外部的环境波动较大,当年的销售低于我们的预期。我们肯定会做相应的调整,但对于底子性质的投入,我们依然会很坚定。过去两年我们人力资源投入比较多,今年在人员编制上我们不太会扩大了,我们会在内部去优化资源分配,对于短、中、长期的投入会有调整,有些会加大投入,有些会减少投入,内部会做一个平衡。不同的业务之间也有差异,对于发展快的业务会倾斜一些资源,对于发展低于我们预期的业务会进行一定的收缩,但是对于有些核心能力的培养,我们会很坚定地投入,不会因为外部环境的波动,或者短期经营绩效的考虑而进行调整,谢谢。”

净利润

2022年海康归母净利润128亿,2021年为168亿,比去年减少了40亿,同比下降23.59%。通过观察利润表可以发现,虽然营收同比去年增长了约18亿,但是营业成本增长的更快达到了27亿,这也直接导致了海康的毛利率由2021年的44.33%下降到2022年的42.29%。成本上升的原因管理层在业绩说明会上也给出了解释,主要是在经济弱势的情况下,公司尽力争取营收增长,部分低毛利的业务机会拉低了整体毛利。而在2023年一季度毛利率有所提升,提高到45.17%,一方面是部分业务质量向好,另一方面是公司加大降本力度。

销售费用和管理费用增加主要是薪酬的上涨和人员的增加,通过计算可以得出海康2022年平均年薪为28.5万/人,而2021年为27.7万/人,涨薪的主要原因是提高薪酬竞争力,争夺人才。人员增加上面讲过这里就不说了。

财务费用2022年是9.9亿,2021年是1.3亿,同比增长8.6亿,产生原因主要是汇兑损失(收益)。2022年汇兑收益为4.3亿,2021年汇兑损失3.5亿,正负合计7.8亿。

研发费用上面说过,这里就不再重复了。

估值

2023年一季报和2022年年报同时发布,一季报营收162亿,同比下降1.94%,归母净利润18.1亿,同比下降20.69%。通过观察利润表发现归母净利润下降这么多的主要原因其实是研发费用比去年同期增加约4亿,占收入比也从2021年的12.5%增长到15.2%,如果研发费用和去年一样,归母净利润其实相差不大。

研发费用增加虽然增加了成本,但这也是海康的优势之一,所以不要大惊小怪。

据管理层在业绩说明会上的表达,可以看出海康管理层对国内还是比较乐观的,但是海外市场整体出现了负增长,我认为这对海康的影响还是很大的,就拿今年来说境外业务收入占海康总体收入32%约263亿。

上图为一季度归母净利润占全年净利润比,可以发现2018年是个分割线,2018年以前一季度归母净利润占比基本保持在15%-17%之间,而之后2019-2021年一季度占比就降到了11%-13%之间,2022年又增长到18%。

弄清楚这个我们就比较容易估出海康2023年的净利润了,让我们先回忆一下:

2018年美国众议院通过一份议案,以国家安全为由禁止美国联邦政府采购某些中国制造的视频监控设备。其中就包括海康威视。

2019年10月,海康被美国商务部列入实体清单,这也使得海康无法获得美国企业的软件和零组件。(为了应对这一突如其来的变化,海康的存货激增,由2018年的57亿增长到2019年的113亿)

简单点说就是中美MYZ的的影响,之后一季度归母净利润基本就在11%-13%之间,2022年达到了18%,主要原因我直接就复制管理层原话“2022年,全球宏观经济波动加大、地缘政治错综复杂、制裁*压打**继续升级;国内受需求收缩、供给冲击、预期转弱等各方面影响,给企业经营带来巨大挑战。”

就是MYZ和疫情的影响,咱们看2022年各季度净利润的同比增长就可以看出来2022年是真的挺难的,2022年各季度归母净利润的同比增速分别为5.29%,-19.41%,-31.29%,-31.50%。

对于2023年来说可以肯定的是疫情已结束,MYZ依旧继续,相对于2022年经营环境有所改善,毛估一季度归母净利润占全年净利润比在11%-13%之间,所以2023年归母净利润在138亿-164亿之间,也可以写成151亿±10。