理财收益不会算,小心复利*局骗**,60s算出真实受益!

不懂算收益,小心亏个几十万!不信我们看两款产品,都是一样的测算数据,账户价值为240万,B产品只有201万,足足相差39万。

赶紧收藏好本期视频。不管是增额寿还是年金险,今天我就一次性教会你。

先来说大家容易犯迷糊的,只要合同条款里写着。不少朋友以为保额按预期3.5%递增,就代表买到了3.5%预期收益的产品。事实上保额的递增比例,和咱们最后拿到手的预期收益没啥直接关系。通过查询条款可以知道,保额直接影响的是身故赔偿。

我们说的增额寿预期收益指的是保单现金价值的内部收益率。随便打开一张保单的,我们来看看,在第10个保单年度时,现金价值为33万8409元。这是什么意思呢?在这一年我们选择退保,可以拿到手的钱,就是33万8409元。可以看到这个现金价值每年都在增长。也就是说每过一年,我们可以退保拿到的钱,这就是增额寿真正的价值所在。

而内部预期收益率是一种计算现金流预期收益的方法。它是一种考虑了时间成本的预期收益计算公式。这是因为我们的钱,所以时间成本也需要考虑在内。那公式还是蛮复杂的。但好在咱们会用工具。

下面我就介绍一下测算增额寿预期收益的三种方法。

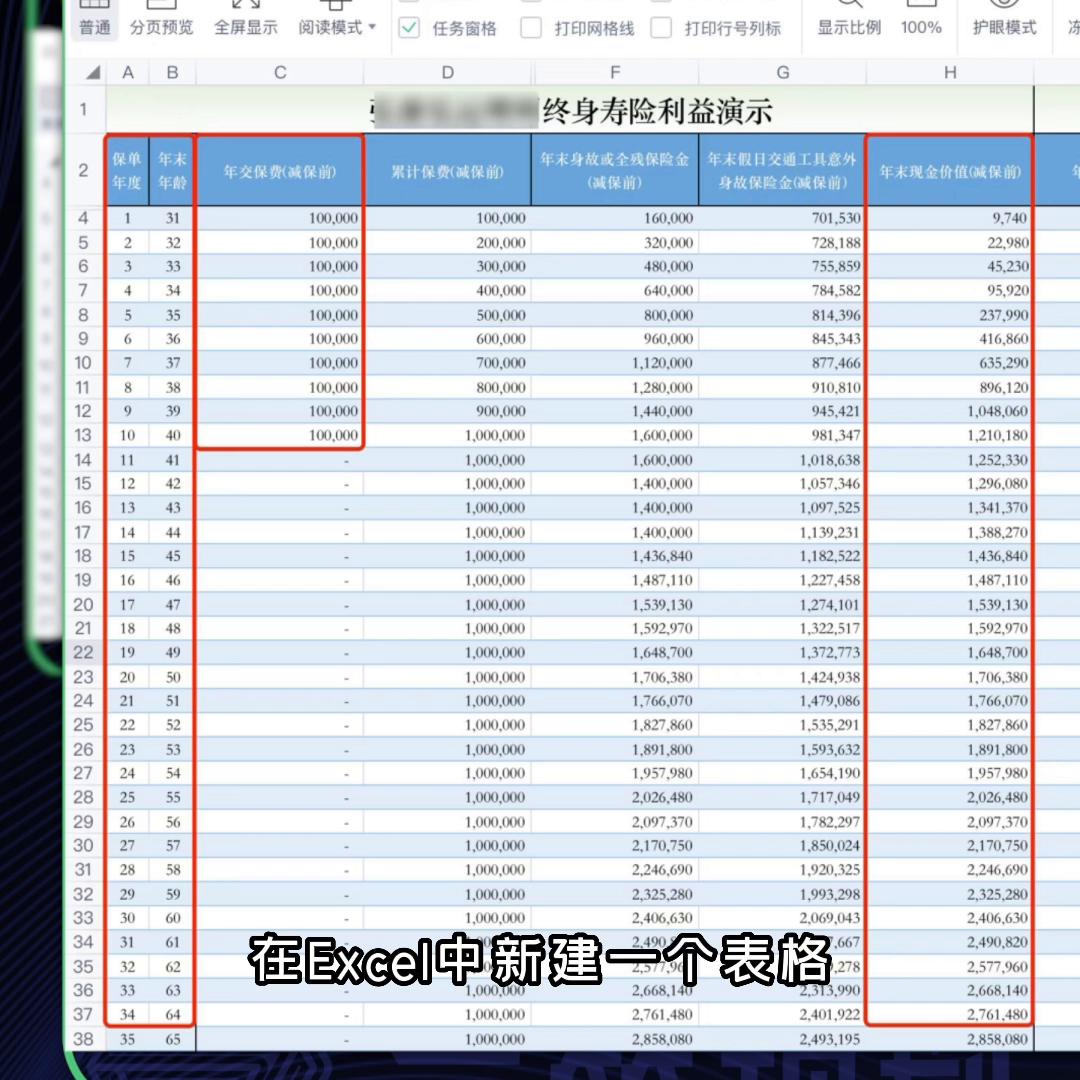

第1种:EXCEL。使用之前我们需要准备好增额寿的三个信息,分别是保单年度、每年保费以及对应的现金价值。这些信息可以很轻松的从产品计划书中找到。

已经买完的朋友,可以在保险合同中找到我以某款产品的计划书为例,输入年龄和缴费情况。比如30岁女性,分10年每年交10万点击生成,就可以得到一份利益演示表。

我们找到所需要三个信息,保单年度、每年保费以及现金价值。接着就可以计算内部预期收益率。在Excel中新建一个表格,分别录入已知的三个信息,在保单年度第1年这一样,我们需要往上新建一样第0年。因为保单里的信息一般都是按年度末去计算,而我们交的钱是年度初,很多业务员也经常会犯这样的错误,最后导致算出来的预期收益比实际要高不少.·。所以对应的每年缴费要从第0年填起,一直填到第9年,则是从保单年度第1年开始填。计划书中的数字即可。

接着我们新建一列现金流情况,由于初期现金价值低于我们每年支出的保费,所以是负值。而后续如果我们一直不取钱,假设我们想计算保单,在持有第20年时,"预期收益是多少?就在现金流这一列,输入保单年度第20年,对应的现金价值总额。

然后我们在下方空白处,第一步,选择公式、插入函数,找到IRR,也就是内部预期收益率。

点击确认。

②框选,在现金流选项中,L3装机,框选上方一整列的数字,就得到了我们想要的预期复利收益情况。预期复利3.48%,我们不仅可以通过这种方式,也同样适用于年金险,适用于年金险。只不过在计算的不是现金价值,而是每年的领取金额。同样可以快速的计算出内部预期收益率。比如这款产品是60岁开始,每年领取13万7700,就在现金流一列填上,在80岁内部预期收益率。怎么样学会了吗?就是预期3.07%。我猜不少朋友还是觉得麻烦。所以我们来看下第二个方法,内部预期收益率测算小工具。其实这个工具就是简化了Excel里的步骤,在手机输入缴费期限,年缴保费以及现金价值,或者养老金领取信息,就可以快速的计算出结果。全程10秒钟左右就能搞定。我会免费把攻略分享给你。

我们团队特别整理了,市面上在售的超过100款,增额寿和年金产品,不仅是预期收益部分。我们已经计算完了,就连产品回本速度,加减保规则等信息,也都全部统计好了,不需要算,发送。一看就知道产品是好是坏,不过也不白给!点赞收藏关注记得走一波好啦,今天的分享就到这。这里是三笛规划,我们下期再见。