问题:老师您好,麻烦咨询您个问题,我司是制造行业,最近新购买了环保设备,想享受企业所得税的抵免优惠,是使用2017版所对应的版本,还是2021版所对应的版本?

解析: 使用2017版所对应的版本!

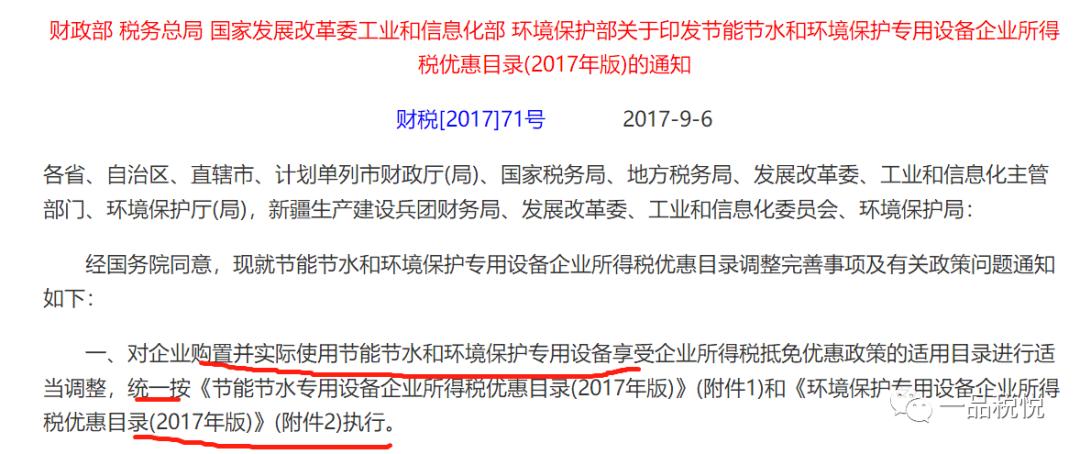

根据2008年1月1日施行的《企业所得税法》,企业购置环境保护专用设备的投资额,可以按照一定比例实行税额抵免。国务院颁布的《企业所得税法实施条例》中进一步明确, 企业购置并实际使用列入《环境保护专用设备企业所得税优惠目录》范围内的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在后5个纳税年度中结转抵免。--- 企业购置并实际使用节能节水和环境保护 专用设备 享受企业所得税抵免优惠政策,统一按《节能节水专用设备企业所得税优惠目录(2017年版)》(附件1)和《环境保护专用设备企业所得税优惠目录(2017年版)》(附件2)执行。

案例: 甲公司利用自筹资金和银行*款贷**280万元购置并实际投入使用一台环保专用设备,取得增值税普通发票价税合计258万元,发生的设备 运输、安装和调试 等费用共计22万元。则甲公司可享受税额抵免金额为258*10%=25.80万元。

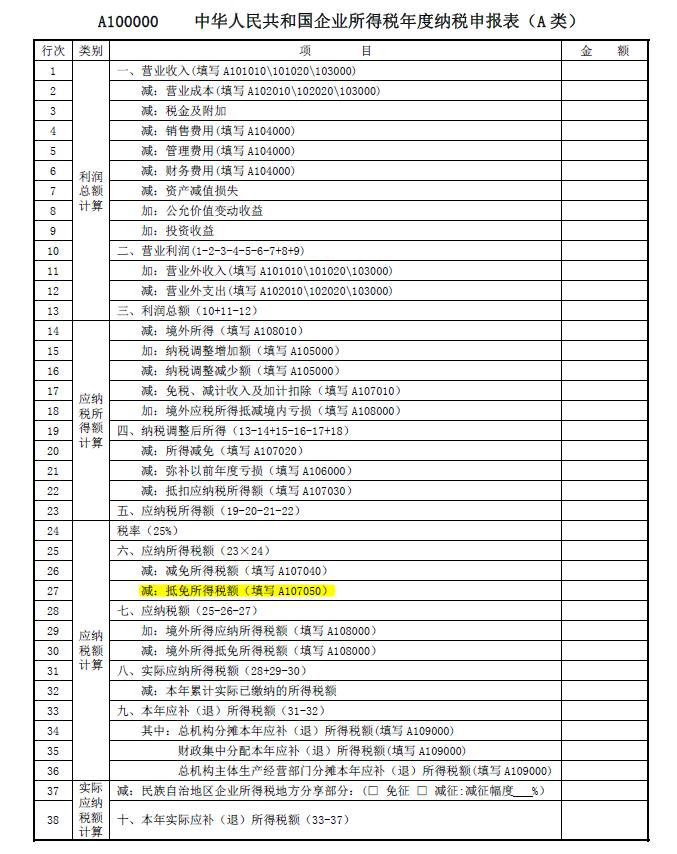

企业所得税汇算清缴时,填报下表:

提醒1:A107050表 第3列“本年允许抵免的专用设备投资额”:填报纳税人本年购置并实际使用《优惠目录》规定的环境保护、节能节水、安全生产等专用设备的发票价税合计金额, 但不包括允许抵扣的增值税进项税额、按有关规定退还的增值税税款以及设备运输、安装和调试等费 用。

提醒2: 企业利用自筹资金和银行*款贷**购置专用设备的投资额享受抵免政策;利用财政拨款购置专用设备的投资额不得享受该优惠。

提醒3: 企业购置并实际投入使用、已开始享受税收优惠的专用设备,如从购置之日起 5个纳税年度内转让、出租的 ,应在该专用设备 停止使用当月停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款 。

案例: A公司为一般纳税人,2022年3月购置并实际使用一台符合目录规定的环保专用设备,取得增值税专用发票金额400万元,税额52万元,假设当年A公司的应纳所得税额是35万元,则A公司2022年度的应纳税额为?

解析: A公司可享受的抵免税额是400×10%=40万元。当年A公司的应纳所得税额是35万元,则当年可以抵免35万元,当年无需缴纳税额,其余5万元最长可结转到2027年进行抵免。如果A公司在2023年转让了此设备,则2022年已经抵免的35万元企业所得税税额需要补缴。

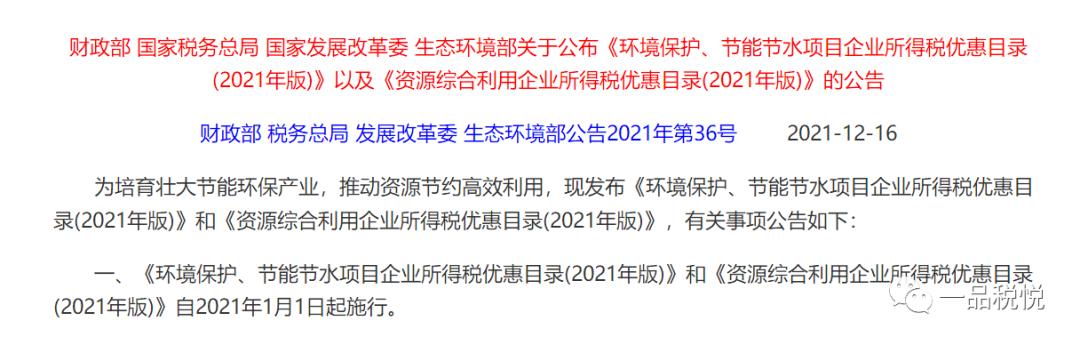

补充:财政部 税务总局 发展改革委 生态环境部公告2021年第36号 文件,针对的是 环境保护、节能节水 项目(针对的是项目的优惠---如三免三减半等,并非购置设备的优惠) 企业所得税优惠和资源综合利用企业所得税优惠目录。

四川税务:

陕西 税务: