上市银行的2022年年报分析完,最近有时间把两家互联网背景的银行调出来分析一下。网商银行2022年年报最大的变化是增加了信披的透明度。2021年年报网商银行是不披露财务报表附录的,所以对于资产质量无法进行详细分析。但是,2022年年报网商银行首次披露了财报附录,使得我能够对它的资产质量有一个认知。

营收分析

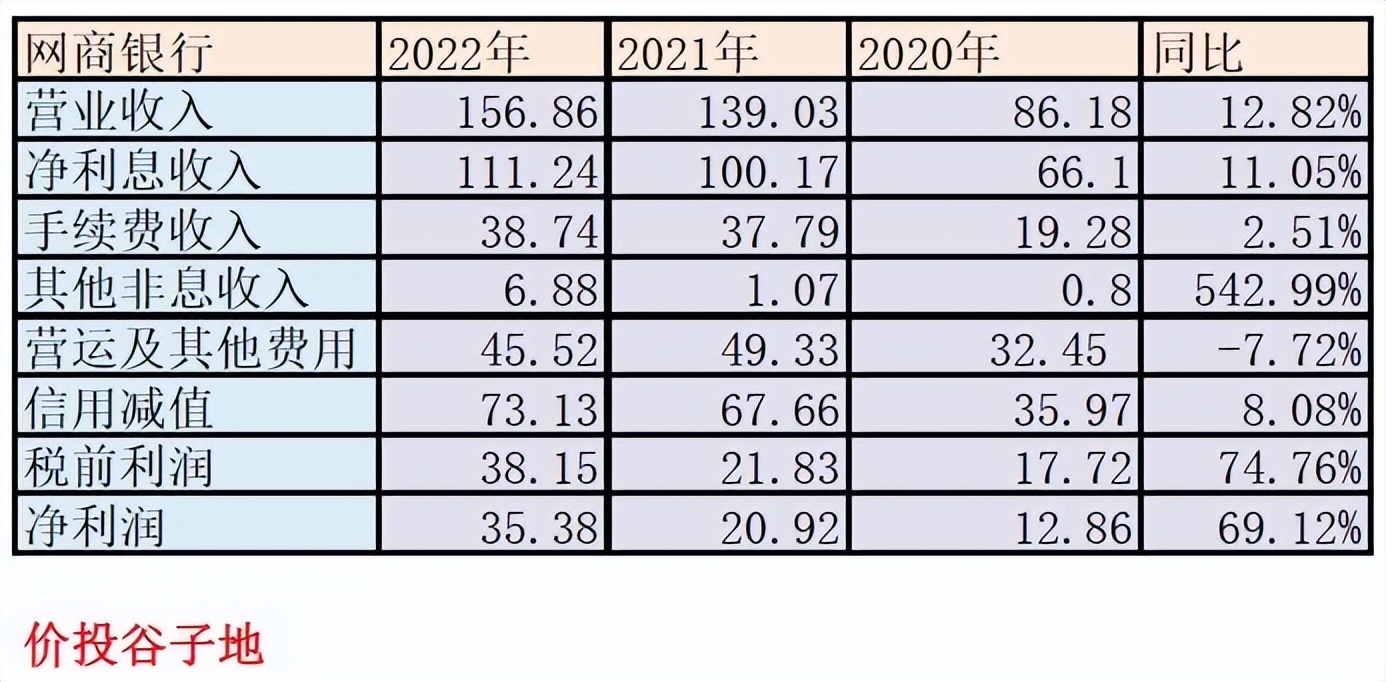

首先我们看一下网商银行的营收数据。根据网商银行2022年年报披露:营业收入156.86亿元,同比增长12.82%。其中,净利息收入111.24亿元,同比增长11.05%。手续费收入38.74亿元同比增长2.51%。净利润35.38亿元,同比增长69.12%,更多的数据参考如下表1所示:

表1

如果我们只看净利润增速,哇真牛。银行居然可以净利润增长70%,但是如果我们把营收规模增长这些数据一起看,那么我们看到的是网商银行在去年外部环境不佳的情况下,业务增长已显疲态。

网商银行的净利润高增长,主要动力不是来自开源,而是来自节流。由于2021年网商银行的ROA/ROE都比较低,净利润占营收的比例只有1/7。营运费用和信用减值消耗了大量的营收。2022年,网商银行的营收和信用减值之和与2021年相比几乎没变。所以,营收新增的17亿都成了税前利润,最终拉动了税前利润和净利润的大幅增长。

由于网商银行的营收中净利息收入占比超过7成,所以我们分析的重点就在净利息收入和净息差上。但是,光有营收数据是不够的,我们还需要资产负债的数据。这就需要我们先进行资产分析。

资产分析

根据网商银行2022年年报,总资产4410.89亿同比增长3.58%,其中*款贷**及垫款2281.93亿同比增长29%。总负债4195.92亿同比增长2.87%,其中吸收存款2584.32亿同比增长29.89%。更多的数据如下表2所示:

表2

在表2中我对资产负债表中的生息资产和付息负债进行了统计。生息资产主要包括:存放央行或现金(考虑到网商银行网点非常少,所以现金应该可以忽略不记,这块基本上都是存放央行),存放同业,买入返售,债券/债权等。付息负债主要包括同业负债,吸收存款。

2022年网商银行的资产规模几乎没有扩张,但是其资产负债配置结构得到了很大的改善。2021年网商银行的资产负债表显得有点虚胖,低收益的同业存放和存放央行占比过高。同时在负债端,存款占比不高,配置了大量的同业负债。到了2022年,我们看到网商银行的*款贷**和存款都保持了很高的增速,对于低收益的资产和高成本的负债进行了压降。

净息差分析

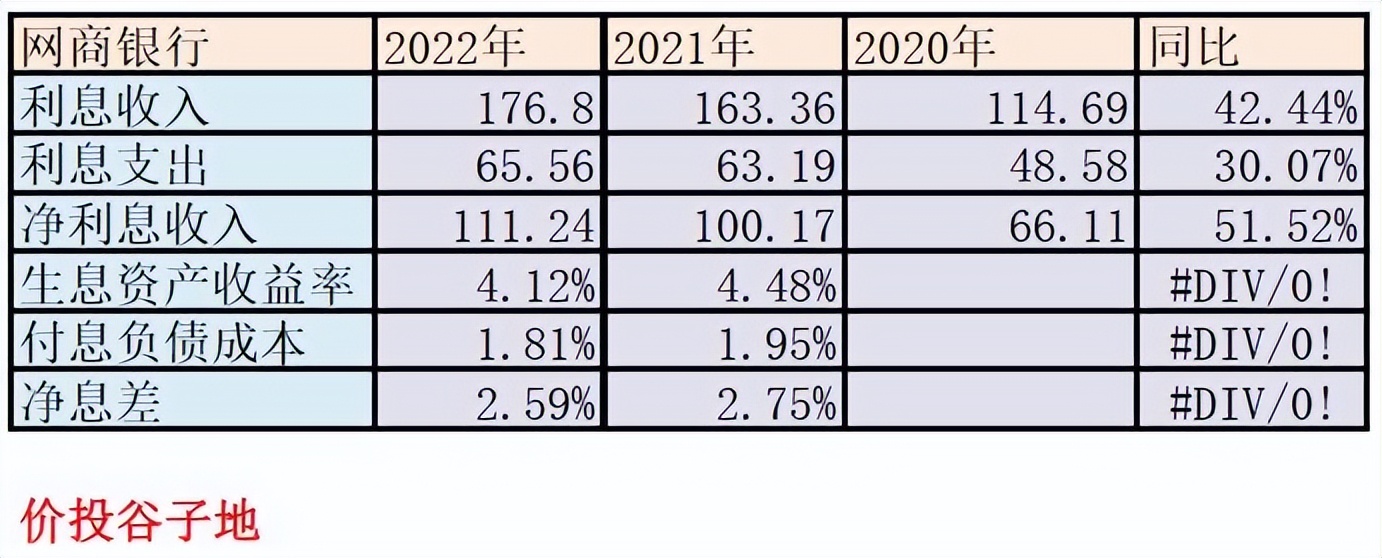

拿到了损益表中的利息收入,利息支出和资产负债表中的生息资产和付息负债的数据。我们就可以计算净息差了。如下表3所示:

表3

在表3中,生息资产平均余额是用表2中相邻2年生息资产金额求算术平均得到的。付息负债也是类似的方法计算平均值。从生息资产收益率看,略高于大行和招行,和股份行相当,负债成本和国有大行相当。所以,最终净息差要略高于招商银行。2022年网商银行的净息差同比下降了16bps,略高于多数商业银行。其中生息资产收益下降了36bps,负债成本下降了14bps。

分析完净息差,我们还可以进一步深入分析各类资产/负债的收益率和成本。由于网商银行在2022年年报附录中披露了利息净收入的分类细节。这就方便我们做出净息差的明细了,我将各类资产的利息收入,各类负债的利息支出汇总到表4中:

表4

从表4中我们可以看出,网商银行的*款贷**收益率虽然同比下降了94bps但是依然高达7.46%,这个*款贷**利率水平基本上和银行的信用卡*款贷**接近。但是由于网商银行存放央行的平均余额占平均生息资产的1/3,而这一部分收益率基本只相当于活期存款的利率。存放央行占比过高显著拉低了网商银行的资产收益率。

在负债这边同业负债的成本如此之低也令我费解。即便是结算存款跟着隔夜拆借利率走也不可能低到1.13%。正常隔夜拆借利率去年应该平均在1.3%以上。

不良分析

网商银行2021年年报正文中并未披露不良*款贷**的信息,所以在2021年网商银行的年报点评中根本没有不良分析的内容。但是,2022年网商银行虽然正文中没有披露不良信息,但是在财报附录中披露了三阶段信用风险模型,以及*款贷**减值准备的变化数据。以此为依据,我们就可以对网商银行的*款贷**质量进行分析了。

先罗列一下基础数据,下面的不良*款贷**余额就等于第三阶段*款贷**余额,关注*款贷**余额就等于第二阶段*款贷**余额,将所有的数据汇总到如下表5:

表5

从表5中可以看出,网商银行去年的不良率出现了暴增从2021年的0.58%,暴增到0.92%不良余额直接翻倍,关注*款贷**余额接近翻倍。不良*款贷**覆盖率从2021年的997.6%,下降到555.91%,拨贷比从5.78%下降到5.1%。

网商银行的不良率和风险抵补能力的绝对值都是很好的,问题在于2022年的变化趋势不好。各项指标都在快速恶化,而且这还只是静态指标。之前我曾经说过,静态不良数据本身经过核销的修饰无法准确反应出资产质量变化的情况。我们可以看一下网商银行2022年的不良*款贷**生成率高达3.63%,这个水平远远超过上市银行的水平。

对于网商银行资产质量恶化的原因,个人分析主要有2个:第一是外部环境因素,网商银行以个人信贷为主,2022年受到疫情严控的影响,中低收入人群的工资收入下滑明显使得网商银行个人信用贷违约率提升。第二是网商银行自身的原因,由于外部环境,内部核充率因素等限制,网商银行的资产扩张规模明显放缓。根据以往的经验,不良爆发通常是在*款贷**增速放缓的情况下。

综合分析

2021年网商银行年报点评的时候我曾经预言3年内网商银行的规模增速一定会降到20%以内。结果今年就应验了,当规模增长的基础消失后,营收高增也成了一种奢望。虽然,网商银行的净利润增速依然高得令人咂舌,但是利润的高速增长是由于去年底数低,再加上营运成本下降省出来的利润。以这种方式换取的利润增长是不可持续的。

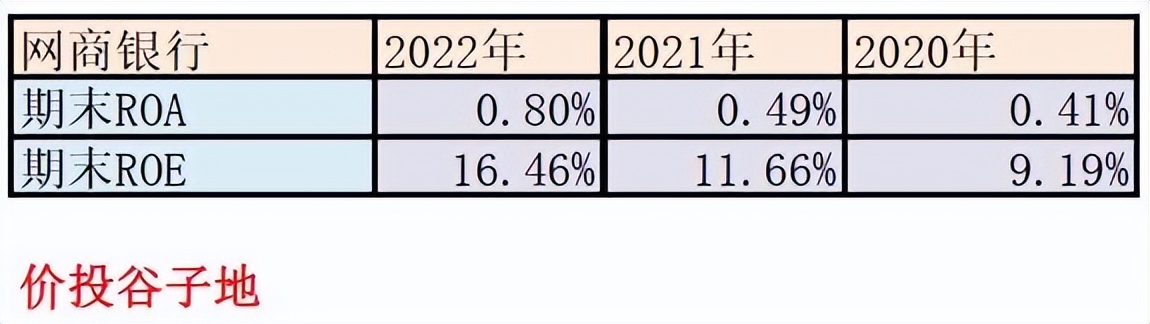

网商银行资产质量恶化明显,目前偏低的不良率主要依靠大规模核销压制住的,新生成不良指标大幅高于上市商业银行。根据披露的数据,我们可以计算网商银行的ROE和ROA,如下表6所示:

表4

从绝对指标看(比如ROA,ROE),网商银行的表现和前期点评的微众银行相差甚远。即便2022年依靠节流大幅提升了净利润,ROA和ROE指标也就和招行相近。