大家好,欢迎来到 万保资讯 。

我们都知道,无论是上班还是以灵活就业的方式买社保,都是缴职工养老保险。

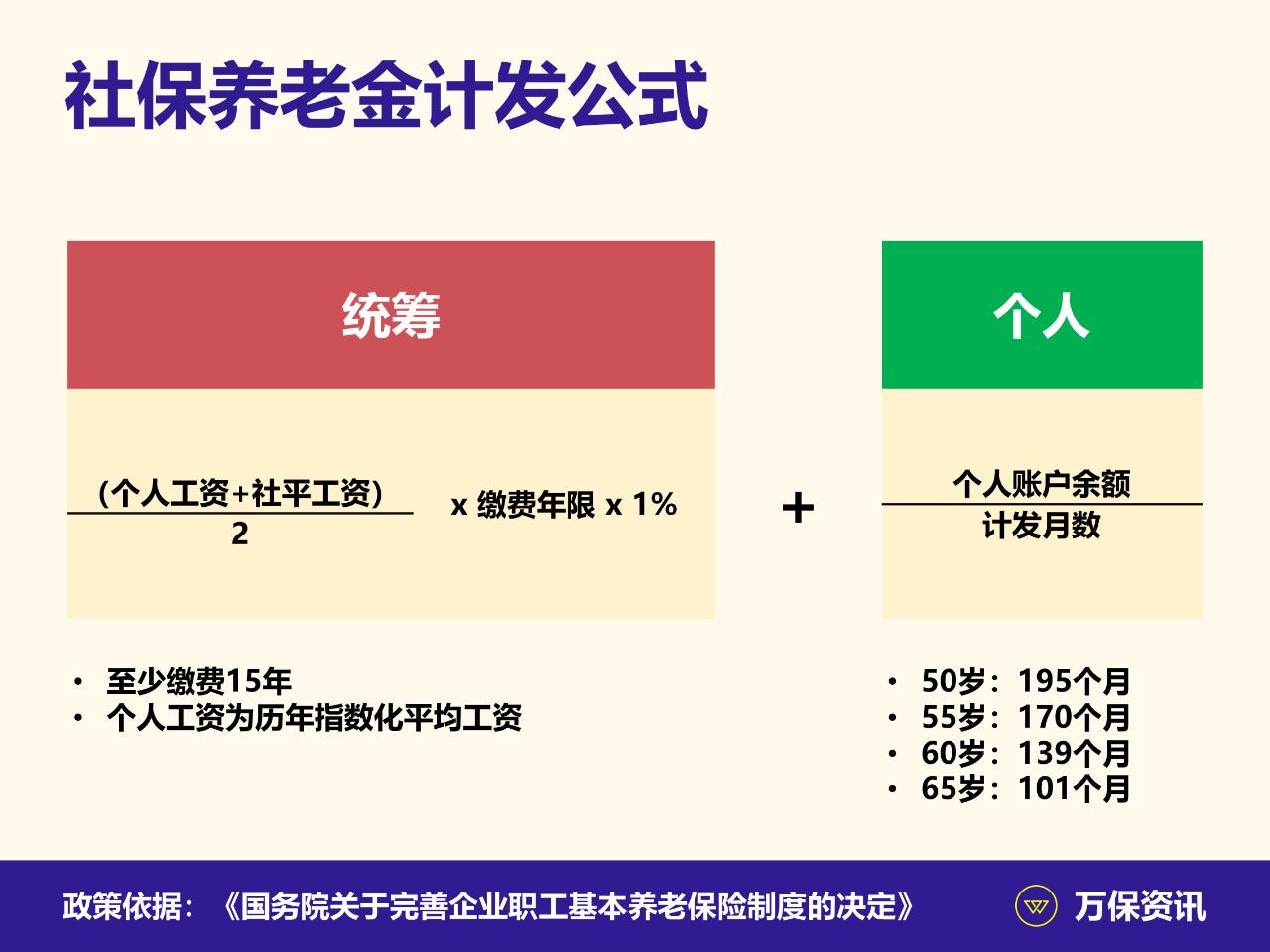

缴纳的钱被分配到统筹和个人两个账户,统筹大概占60%,是日后计发养老金的主要来源。

个人账户的计发方式很简单,就是账户余额除以计发月数,每个人都能理解。

但统筹部分就要复杂很多,甚少人能够搞得清楚,造成了很多认知上的误区。

以下就是我们碰到最多的3个误区,你不妨看看自己有没有。

01. 买社保分若干档次

首当其冲是买社保分档次,这几乎是最常见的误区。

尤其是自己买社保的朋友,经常会说60档、80档和100档之类。

其实这个所谓的档次,是方便大家买社保时选择一个缴费基数而已,并不是社保局设置的项目。

因为政策规定养老保险的最低缴费基数,不能低于社平工资的60%。

目前缴费用的社平工资是2020年的“广东省全口径从业人员月平均工资”7647元,它的60%就是4588元。

养老保险的企业费率是22%,所以一家广州公司买养老保险的最低缴费金额是1009.36元,其中8%从工资扣除进入个人账户。

灵活就业人员的费率低一些,只有20%,因此最低缴纳917.6元。

所谓的80档实则是缴费基数等于社平工资的80%,如此类推,最高不超过300%。

因此在60%至300%之间任何一个数值都是有可能的,只有上下限,并没有档次之分。

比如一位工资刚好10000元的朋友按实际缴纳社保,这个比值就是10000除以7647,等于130.77%。

这个比值称为“缴费指数”,每个月都有一个指数,相当重要。

02. 临退休提高档次可以多拿钱

接下来我们再讲第二个典型误区,它与上面提到的“缴费指数”息息相关。

不少人在临退休前1到2年提高缴费指数,以为这样可以拿更多养老金,实则上这个办法作用是不大的。

因为办退休的时候,社保局要把“基本养老金计发基数”与你的“本人指数化月平均工资”拉匀。

这个“本人指数化月平均工资”是“基本养老金计发基数”与你的“平均缴费指数”的乘积。

“平均缴费指数”就是每个月的“缴费指数”的平均值,就算只买15年都有180个数值,仅仅提高最后的十来个是没什么作用。

举个例子,买20年总共240个月社保。

开始的15年按60%去买,剩余5年把“缴费指数”提高到100%,到最后也只能把“平均缴费指数”提高到70%而已。

目前广东的“基本养老金计发基数”是8632元,乘以100%和70%的平均值0.85,等于7337.2。

因为缴费了20年,再把7337.2元乘以20%得出1467.44元,就是“基础养老金”。

假如没有其余部分,“基础养老金”加上“个人账户养老金”就是你第一个月的养老金。

03. 买社保要凑够一整年

来到这里就可以带出第三个常见误区。

很多人以为社保是按年算的,怕自己凑不齐1整年甚至5年会吃亏。

其实买社保是按月算的,平常我们说缴费年限,只是方便大家理解而已。

比如你已经缴费263个月,等于21年又11个月。

这时候你不需要担心社保只算你21年,另外11个月白交了。

在办退休的时候,社保局会把263个月除以12得到21.92年去计算你的缴费时间。

所以你交钱的每1个月,社保局都会计算在内,而且不会每1年或者5年跳一档。

想退休后拿多点钱,就按照自己的实际能力,尽量多买几个月。

实在坚持不下去的时候,只要超过180个月(15年),随时停下来也无所谓。

04. 结语

今天的内容不像平常那么通俗,有很多数字和专业名词。

但这些专业名词都是从“基本养老金核定表”上搬下来,每一个都事关你几十年的退休收入。

其实社保养老金的核定方式很公平,大家就别想着怎么去取巧,幻想可以少交钱多拿钱。

唯一有技巧的地方,就是“缴费指数”尽量别超过100%,因为会被低于100%的人拉低。

还有别只买15年,尽量坚持买20年甚至以上,这样方能保证自己的晚年生活有最基本的生活来源。

好啦,今天就聊到这里。

有问题,欢迎评论或者私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家!

我们下期再会!