首先下结论:提前还款后,缩短*款贷**年限比不缩短年限更省利息。

一、提前还款的情况

提前还一部分款后,剩余的*款贷**本金大幅减少。减少后又形成新的剩余*款贷**本金。这部分的新的剩余*款贷**本金需要在未来剩余*款贷**期限内还清。所以,这又是一个新的按揭*款贷**。

同样多的新剩余*款贷**本金,在缩短年限的情况下,每月还款多,并且还款时间短(因为缩短了时间),而在不缩短年限的情况下,每月还少,并且还款时间长(因为没有缩短时间),可想而知,缩短年限更节省利息些。

举个例子:*款贷**本金80万元,*款贷**年限20年,年利率5%,在第2年末提前还款40万元。*款贷**剩余期限为216期。之后分别按缩短年限和不缩短年限方式还款,哪种方式更省利息?

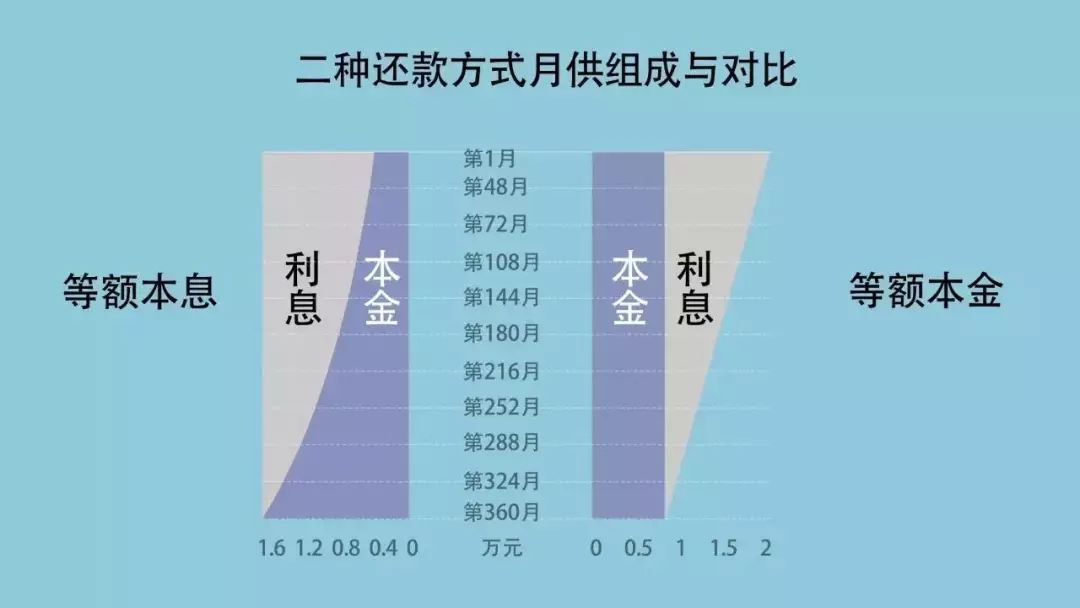

1、等额本息法

在第2年末的剩余*款贷**本金为750980.33元。提前还款40万元后,还剩余本金350980.33元。提前还款前的月供为5279.65元。

如果缩短年限,那么以后的月供应最接近5279.65元。最可能的方案是将*款贷**剩余期限216期缩短为78期,新的月供为5279.78元。这样,应付总利息为60842.55元。

如果不缩短年限,那么剩余本金350980.33元需要在216期还清,每期月供为2467.51元,应付总利息为 182001.95元。

不缩短年限比缩短年限多还利息=182001.95-60842.55=121159.40元

2、等额本金法

在第2年末的剩余*款贷**本金为720000.00元。提前还款40万元后,还剩余本金320000.00元。提前还款前的最后一个月的月供为6347.22元。

如果缩短年限,那么以后的月供应最接近6347.22元。最可能的方案是将*款贷**剩余期限216期缩短为64期,新的首期月供为6333.33元 。这样,应付总利息为43333.33元。

如果不缩短年限,那么剩余本金320000.00元需要在216期还清,首期月供为2814.81元,应付总利息为144666.67元。

不缩短年限比缩短年限多还利息=144666.67-43333.33=101333.34元。

所以,不论是等额本息法还是等额本金法,缩短年限都更节省利息一些。

二、没有提前还款的情况

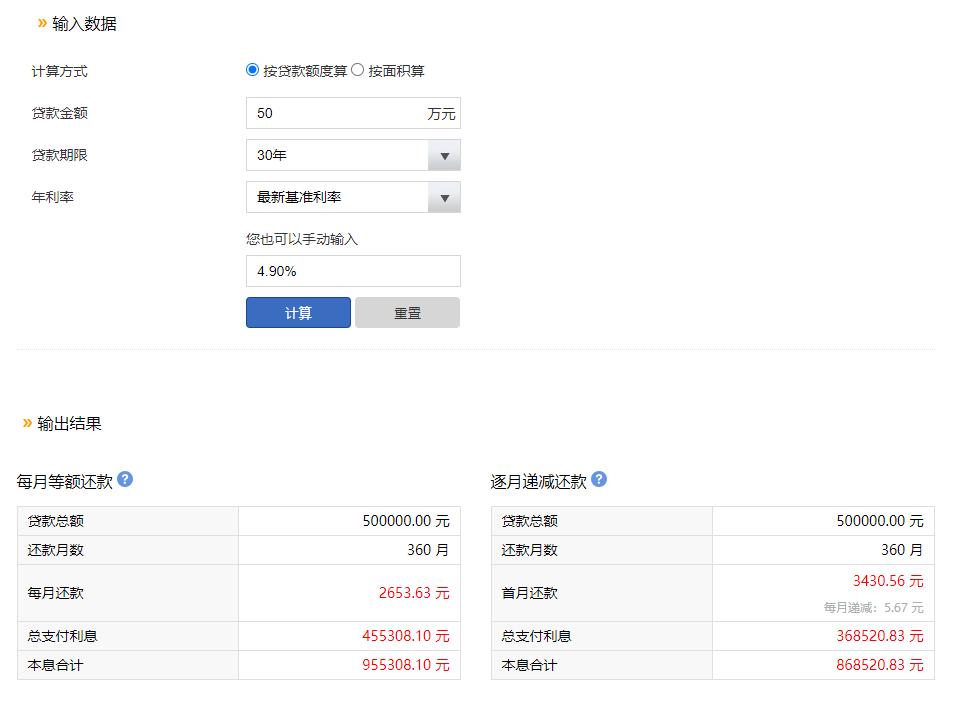

讨论一下在没有提前还款的情况下,以*款贷**本金50万,*款贷**年限30年,按当前基准年利率4.9%计算,等额本息比等额本金总支付利息省=455308.1-368520.83=86787.27元(如下图)。

#2月财经新势力#