01

近期的一些重磅消息,都在试图给房地产市场树立信心。

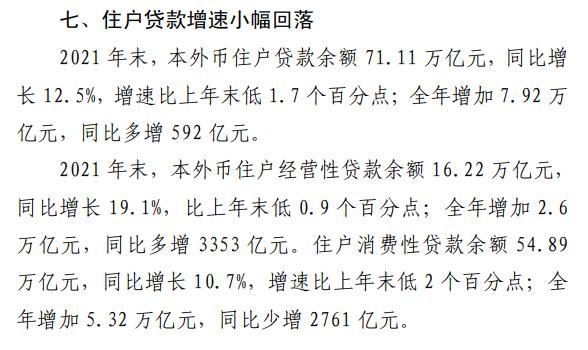

央行发布个人住房*款贷**统计数据:2021年,个人住房*款贷**余额38.32万亿元,同比增长11.3%,这是官方在给予信心。

快速上涨的房价、高杠杆并非好事;当然,市场低迷,成交量下滑,房企状况百出,也不会是什么好事。一切都要以“稳”字当头,市场需要这些能调动精气神的消息。

安徽“降低首付”的消息也被各大媒体报道,汇集了众多吃瓜群众。

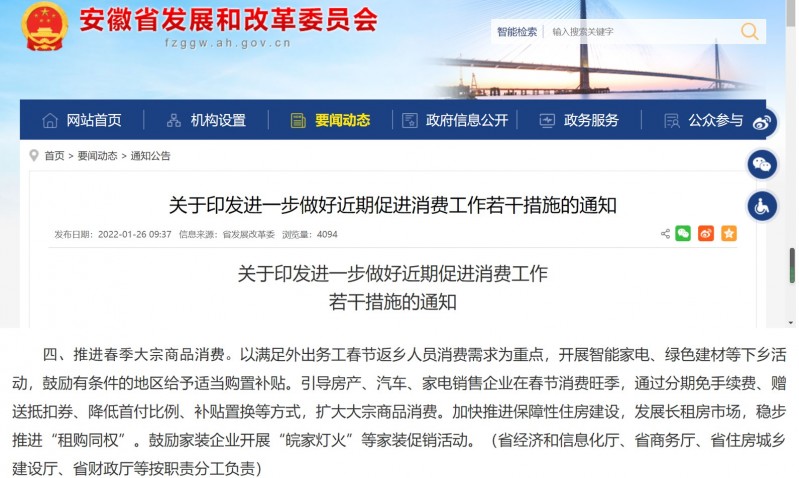

文章中明确提出:引导房产、汽车、家电销售企业在春节消费旺季,通过分期免手续费、赠送抵扣券、降低首付比例、补贴置换等方式,扩大大宗商品消费。

同样的也有南京。

随后,南京房产局发布《关于做好春节期间住房消费服务的通知》:提供春节期间住房消费服务,支持居民留宁过年、返乡置业等住房消费需求,推动南京房地产市场平稳开局。

显然的是,舆论的导向已经发生了变化。随着信贷环境的宽松、利率下调以及官方喊话等等一系列的变化,政策似乎也已经见底了。

02

但安徽真的是在降低首付比例吗?

首先,安徽并没有明确提出“降低首付比例”指的是房地产消费,也并未明确表示降低多少。

其次,降低房贷首付比例一般由央行来决定和进行调整。这是一个多部门共同参与的系统性政策,所以如果单纯是安徽发改委,降低房贷首付比例的路还很长。

要知道,降首付是比降低利率更大力度的信贷转向,有着强烈的为调控松绑的象征信号,与“房住不炒”原则相违背。稳楼市变成了刺激楼市,这显然是不被允许的。

注:有城市出台公积金首付政策:1月12日,北海提出,缴存职工家庭购买第二套住房或申请第二次住房公积金*款贷**的,最低首付款比例由60%下调至40%。北海成为今年全国首个降低首付比例的城市。无论出台什么政策都是为了维护房地产市场平稳健康发展,维护购房者合法权益,跟放松调控无关。

非典期间,楼市受重创,2003年,不少地方开始出现两成首付,深圳、广州、香港甚至出现了零首付,加之一系列就是政策,楼市迅速升温。

2015-2016年同样也是楼市撼动,全国掀起去库存运动,同样祭出了两成首付大招,效果非常明显,房价上涨。

降低首付比例,实际并未减去购房者的负担,而是帮助购房者增加了金融杠杆。

但在眼下经济不太乐观的情况下,实施这种措施,尽管能刺激一部分去买房,但还是有一定风险。

据了解,此前早就有规定,不“限购”城市,居民家庭首次购买普通住房的商业性个人住房*款贷**,原则上最低首付款比例为25%,各地可向下浮动5个百分点。改善性住房,最低首付款比例调整为不低于30%。

因此,这也不是一刀切政策,安徽全省有限购城市也有不限购城市,所以在政策执行上也是因城而异,因城施策。

03

其实,国家发改委也发布促消费相关通知。

明确表示,促进住房消费健康发展。文件提出:

促进住房消费健康发展。加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,逐步使租购住房在享受公共服务上具有同等权利。推进保障性住房建设,以人口流入多、房价高的城市为重点,扩大保障性租赁住房供给。支持商品房市场更好满足购房者的合理住房需求。因城施策促进房地产业良性循环和健康发展。

把住房消费作为促消费的重要一环,足以见房地产对于各行各业的重要性。

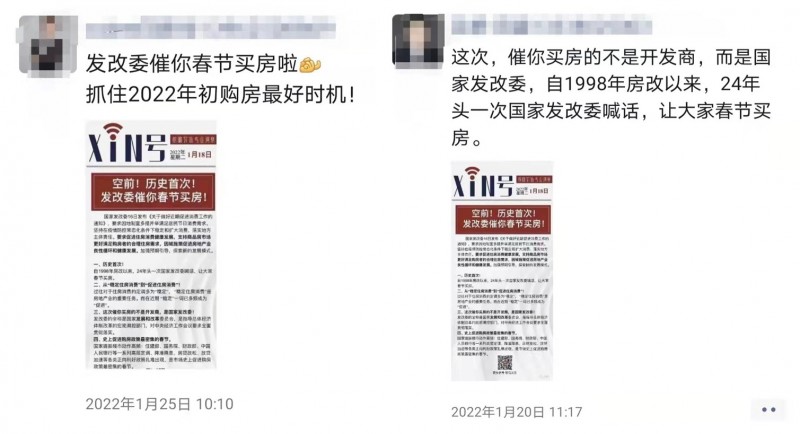

这确实是自1998年房改以来,24年来头一次国家发改委首次喊话。

注:此消息被从业者解读为“发改委催你春节买房”,虽然过度解读,但也不难看出国家从经济层面上想要提振楼市的决心

当然,促进住房消费,并不意味着重回过去的涨价去库存模式,更不会创造新一轮全国性普涨,这一轮政策的发力点在于“合理住房需求”,即刚需,首套房和改善性住房需求会得到释放。

从去年年底召开的政治局会议至今,从信贷到新房,再到二手房,包括土地之间的供应,好像都竖起了屏障。而会议中提出的“良性循环”,相当于对今年的楼市做出了方向性指导,让整个市场在稳定状态下循环起来。

安徽、南京在促进住房消费上的努力是值得肯定的,并没有什么毛病,方向也是与国家导向保持了一致性。

04

身处时代的洪流中,每个渺小的个体都想在错综复杂的大信息中找到机遇。

然而,对于顶层发布的政策或释放的信号,包括网络上流传的信息,没有人能够确定未来到底会是怎样的走势。

具体到大家关心的问题上,房价到底要涨要跌?

这很难说清楚,但若是能够稳住,终归是好的。

现实总是充满魔幻主义。曾经的限购、限售政策在逐渐发生改变;不松动的限价现在似乎也有了松动的迹象。

于我们个体而言,我们需要关注外界的这些信息,但也不必过于在意。

在这样的环境下,暴涨暴跌都不会出现,更无需关注“暴涨暴跌”这类博人眼球的词汇。

按需买房才是明智的行为。

买房,也还是要仔细衡量自己的还贷能力,别为了低首付冲动献出自己的房票,绝大多数好机会还是要在限购区里找。