一打开财报,就看到了小米宣称的使命:

我们始终坚持做「感动人心、价格厚道」的好产品,让全球每个人都能享受科技带来的美好生活。

雷军的浓眉大眼说的是真的么?

小米是全球化的公司么?

小米的产品真的是奔着“感动人心、价格厚道”去做的么?

带着这个命题我们仔细研读小米的财报。

战略

小米的战略很清晰(一打开财报就是):

未来10年都会围绕「手机xAIoT」,手机业务是绝对核心,AIoT业务围绕手机业务展开构建智能生活,扩大小米品牌的价值。

规模

小米的用户体量、手机/IoT出货规模:

- 5个及以上的IoT用户数已从2017年的110w上升至2020年的620w;IoT设备连接数也在2018年突破亿级别,在2020年末达到3.25亿。在“消费级智能生活”领域遥遥领先,拿着望远镜都看不到对手

- 手机出货量、手机用户月活跃 稳步攀升,近几年小米它虽然没有爆发式增长,但是很稳,在华为被美国制裁的时候,抓住了机会

小米用户和设备出货规模

财报简析

快速归纳总结如下:

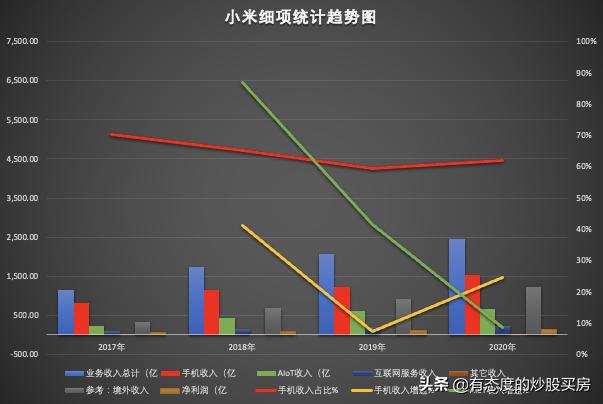

- 【全球化】小米的境外收入2020年已经占到总收入的50% ,小米已经是一家国际化公司了

- 「手机xAIoT」战略执行力强,AIoT收入的占比持续提升,占比提升到了25%以上,小米手机渗透到用户后的周边智能硬件销售策略十分成立

- 手机业务是绝对核心,所有业务都围绕手机业务展开,这个从刚开始做IoT可以快速起量推测,小米品牌带来了周边硬件巨大的溢价效应

小米财报趋势统计图

附:明细表

小米财报明细表

关于价格是否厚道

据财报显示:

硬件的毛利率在10%左右波动,互联网服务的毛利率在60+%

2019、2020年每年的硬件税后净利在1%以内,贯彻了雷军所说的“价格厚道”

简要总结就是:

硬件做极致性价比,获取大规模用户;获取大规模用户后,通过后向的互联网服务盈利。

写在题外

这么搞不是不行,但是要有极致的创新会变得困难。

个人认为小米手机还是得提价,但同时它把多赚的钱归到研发成本中去。

为什么提价提成本?提了价,收入多了,工程师的薪酬支出可以变高。

希望有一天能真正做到对标苹果而不是亦步亦趋的抄袭。

学学华为,哪一天能被*压打**说明小米真正的做出了科技性的产品!

关于投资

会不会买小米的股票,取决于哪一天小米敢真正的提价,并把多获得的收入投到研发中去。

当然,看完了财报,在同为低价的商品中,购买小米是个不错的选择,简直是“低价中的爱马仕”了(别的厂商低价也赚钱,而小米仅是为了获取用户…)