(报告出品方/分析师:天风证券 孙海洋 尉鹏洁 )

1.百年老字号珠宝龙头,民族企业“金字招牌”

1.1. 老凤祥:百年民族品牌优势强

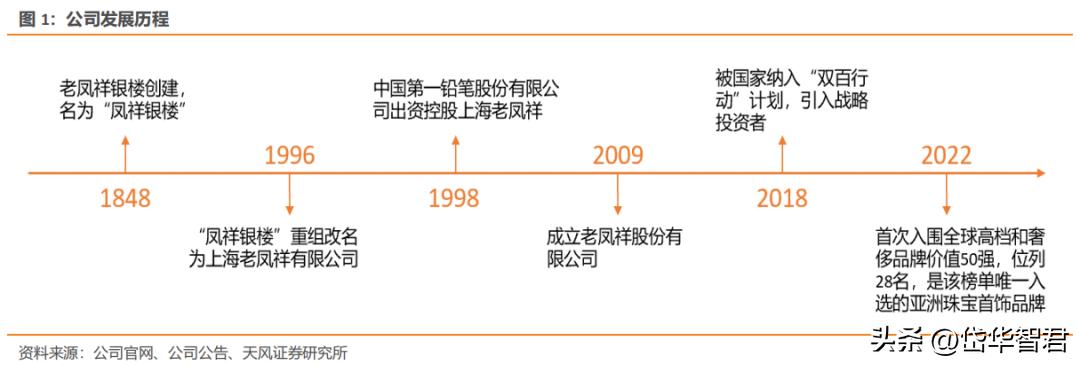

国内百年老字号珠宝龙头。老凤祥前身“凤祥银楼”创始于1848年,是中国珠宝首饰行业的“百年金字招牌”。

1996年,“凤祥银楼”重组改名为上海老凤祥有限公司,1998年,中国第一铅笔股份有限公司出资控股上海老凤祥有限公司,2009年,成立老凤祥股份有限公司。

2018年,老凤祥被国家纳入“双百行动”计划,引入战略投资者,开始非国有股权转让。

2022年,老凤祥首次入选英国品牌金融评选的“2022全球高档和奢侈品牌价值50强”,位列第28位,成为该榜单唯一入选的亚洲珠宝首饰品牌。

公司主营业务涵盖三大产业。一是以“老凤祥”商标为代表的黄金珠宝首饰产业;二是以“工美”知名品牌为代表的工艺美术品产业;三是以“中华”等商标为代表的笔类文具和文教用品产业。

1.2. 国资实际控股,股权结构逐步市场化

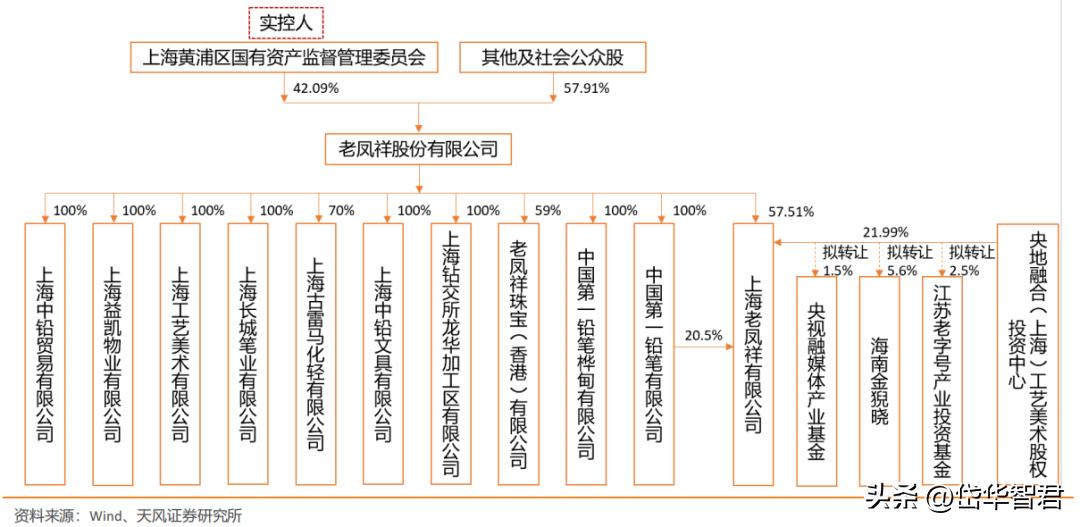

国有资本实际控股,股权结构逐步市场化。截止2023Q1,上海市黄浦区国资委持股42.09%,为公司实际控制人。

2018年,公司被纳入“双百行动”开展国企改革,引进了以国新控股为核心的战略投资者,设立央地融合(上海)工艺美术股权投资中心,受让上海老凤祥有限公司职工持股会及自然人经营者21.99%的股权。

2023年,央地融合(上海)工艺美术股权投资中心拟转让持有的上海老凤祥股权给央视融媒体产业基金、海南金猊晓、江苏老字号产业投资基金,拟转让股权分别为1.5%/5.6%/2.5%,股权结构进一步市场化。

公司扎实推进国企改革“双百行动”各项改革,持续推进职业经理人制度,截至2022年底,全公司2/3以上的企业实施职业经理人制度,完成三批次职业经理人制度试点。另外公司在人才培养方面推进“凤翔计划”及“人才强企”战略,紧抓专业技术人员及青年人才培养。

1.3. 收入利润增长稳健,高ROE高分红

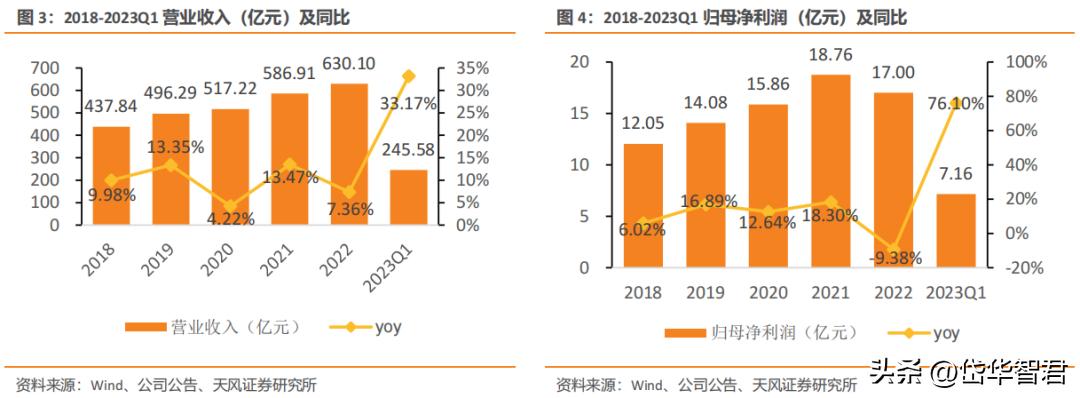

公司营收稳步增长,盈利能力显著回升。22年公司营业收入630.10亿元,同比+7.36%,2018-2021年收入437.84/496.29/517.22/586.91亿元,yoy+9.98%/+13.35%/+4.22%/+13.47%,收入规模增长稳健。

22年公司归母净利润17亿元,同比-9.38%,系21年上海三星文教动迁补偿收入非经常性损益所致,扣除三星动迁利润因素影响,实际同比+2.59%。2018-2021年公司归母净利润12.05/14.08/15.86/18.76亿元,yoy+6.02%/+16.89%/+12.64%/+18.30%,利润稳步增长。

23Q1公司实现收入245.58亿元,同比+33.17%,归母净利润7.16亿元,同比+76.10%,盈利能力显著回升。

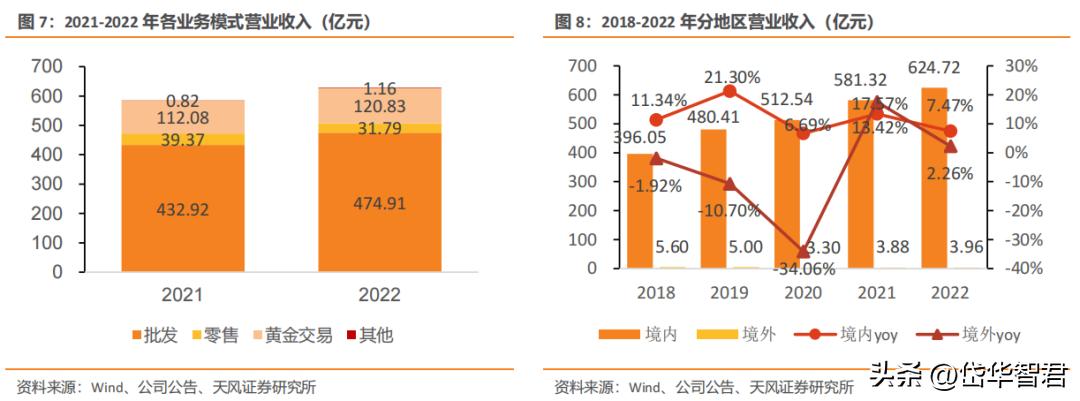

两大优势产品规模稳定增长,珠宝首饰占比80%左右。

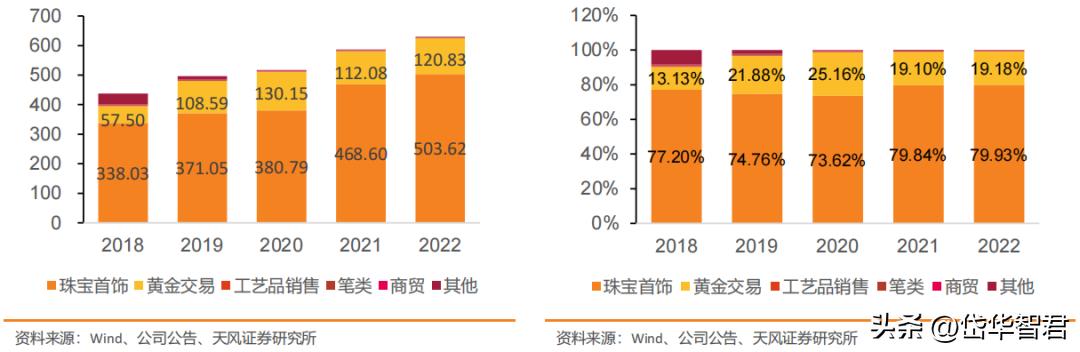

22年公司珠宝首饰收入503.62亿元,同比+7.47%,营收占比79.93%;黄金交易收入120.83亿元,同比+7.80%,营收占比19.18%。

2018-2022年珠宝首饰收入由338.03亿元增长至503.62亿元,CAGR为10.48%,同期黄金交易收入由57.50亿元增长至120.83亿元,CAGR为20.40%,两大优势产品规模稳定增长。

2018-2022年珠宝首饰营收占比在70%-80%之间,收入占比最高,同期黄金交易营收占比稳定在13.13%-25.16%之间。

销售模式以批发为主,内销规模稳步增长。

22年批发/黄金交易/零售/其他分别实现收入474.91/120.83/31.79/1.16亿元,yoy+9.7%/+7.8%/-19.3%/+42.2%,营收占比分别为75.37%/5.05%/19.18%/0.18%,批发模式营收占比最高。

22年公司内销收入624.72亿元,同比+7.47%,外销收入3.96亿元,同比+2.26%,内销为主外销为辅。

2018-2021年内销收入396.05/480.41/512.54/581.32亿元,yoy+11.34%/+21.30%/+6.69%/+13.42%,规模稳步增长;同期外销收入5.60/5.00/3.30/3.88亿元,yoy-1.92%/-10.70%/-34.06%/+17.57%。

盈利能力相对稳定。2018-2023Q1公司毛利率为8.24%/8.47%/8.18%/7.77%/7.58%/8.02%,维持在8%左右,相对稳定。

分产品看,22年笔类/工艺品/珠宝首饰/商贸/黄金交易毛利率分别为32.84%/17.50%/9.13%/0.92%/-0.03%,笔类、工艺品销售毛利率较高。

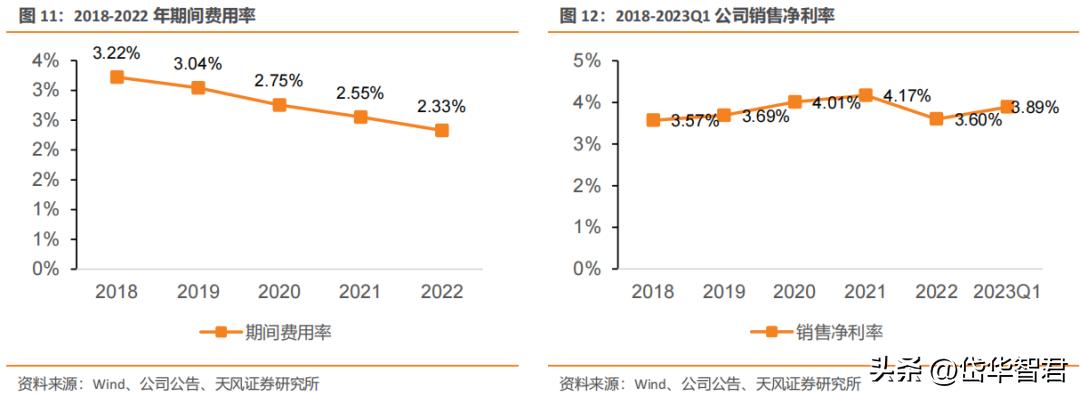

伴随收入提升费用率持续优化,整体净利率趋势向上。2018-2022年公司期间费用率分别为3.22%/3.04%/2.75%/2.55%/2.33%,yoy-0.02/-0.18/-0.29/-0.20/-0.22pct,2018-2023Q1销售净利率为3.57%/3.69%/4.01%/4.17%/3.60%/3.89%,整体呈上升趋势,22年净利率下降系21年上海三星文教动迁补偿收入非经常性损益所致。

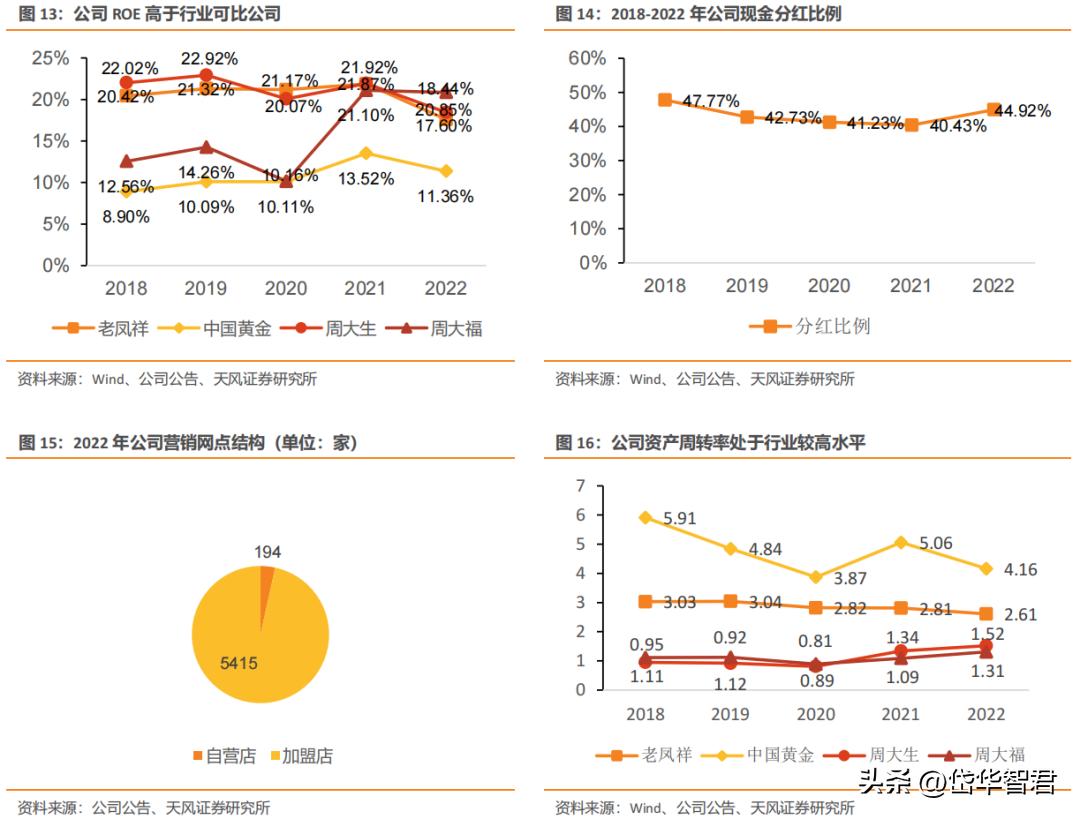

高ROE高分红,业绩稳定增长。公司业务加盟占比较高,周转速度快,2018-2022年公司整体ROE水平稳定维持在18%-22%左右,每年现金分红比例40%以上。

2. 黄金珠宝赛道优质,头部份额持续集中

2.1. 整体行业稳步扩容,品类以黄金饰品为主

珠宝首饰市场规模约8000多亿,行业处于稳步增长区间。根据欧睿国际数据,2022年中国黄金珠宝市场规模8159亿元,2008-2013年CAGR为21%,我国黄金珠宝零售规模高速增长,进入14年行业增速趋缓,2014-2022年CAGR为5%,总体来看,我国黄金珠宝行业稳步扩容。根据国家统计局数据,2021/2022年限额以上单位金银珠宝类商品零售额稳定在3000亿元左右。

黄金饰品为主要的消费品类,占比约为57%。根据中国珠宝玉石首饰行业协会数据,2022年黄金产品占珠宝行业的市场份额为57%,钻石、玉石、彩色宝石、珍珠、铂金白银及其他分别占比为11%、20%、4%、3%、1%、3%。

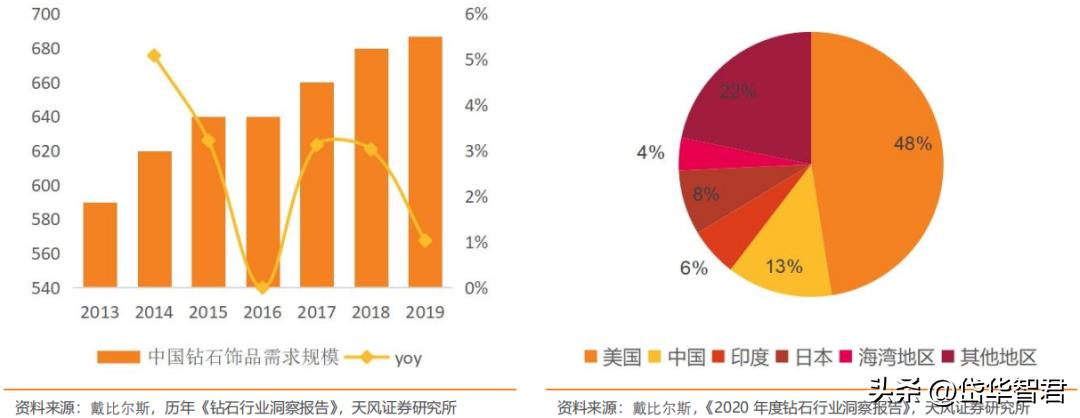

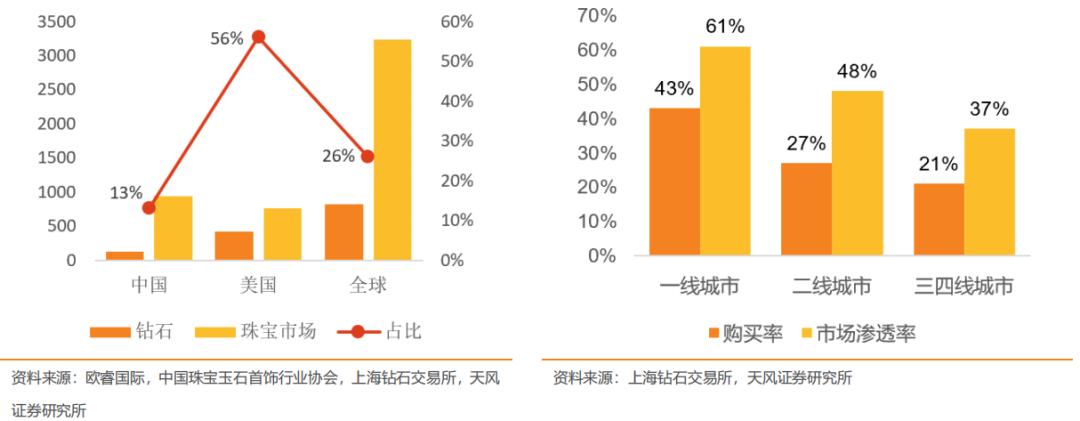

钻石饰品未来发展空间大。钻交所为中国大陆唯一钻石进出*交口**易平台,根据上海钻石交易所数据,2021年中国钻石交易金额显著增长,2021年钻石成交金额71亿美元,同比增长81.3%。根据戴比尔斯数据,2019年中国市场钻石饰品需求为687亿人民币,中国钻石饰品需求量占全球的13%,仅次于美国的48%。

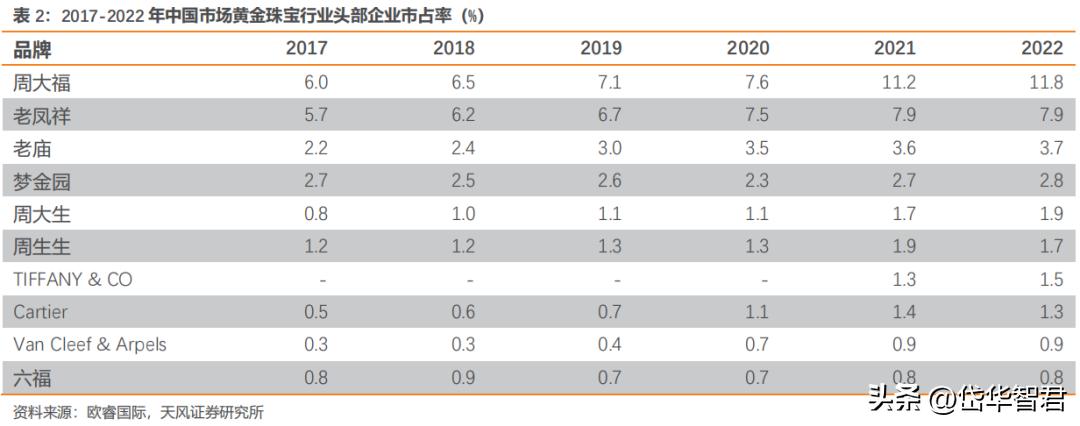

从量来看,黄金首饰消费量进入存量阶段。据中国黄金协会最新统计数据显示,2022年全国黄金实际消费量1001.74吨,同比下降10.63%,其中黄金首饰654.32吨,同比2021年下降8.01%。

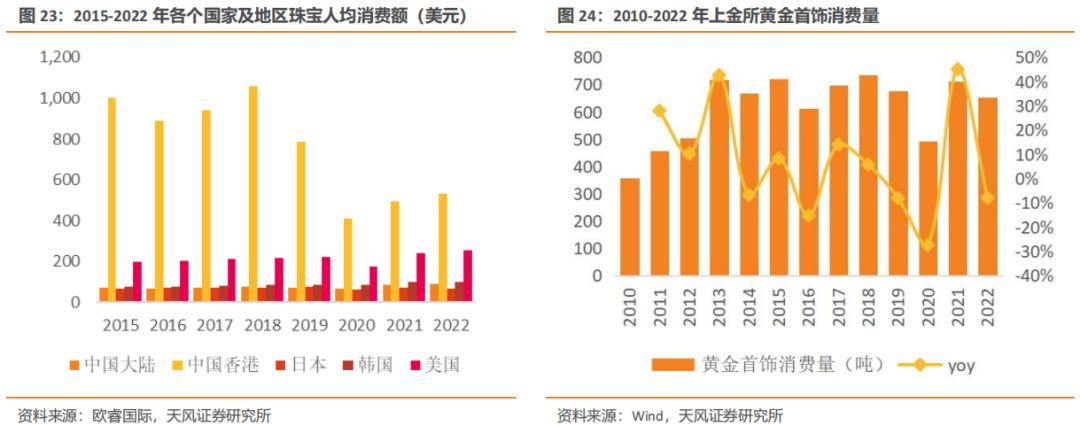

从人均珠宝消费额看,对比中国香港市场以及美国市场,中国大陆人均珠宝消费还有较大提升空间。

根据欧睿国际数据,参考中国香港、日本、美国、韩国市场,2022年中国大陆市场人均黄金珠宝消费额为87.2美金/年,中国香港为529.3美金/年,美国、韩国、日本分别为253.5、100.5、63.6美金/年。

伴随千禧一代逐步成为钻石等品类消费的主力军,以及悦己消费比例提升,我们认为中国大陆黄金珠宝人均消费金额还有较大提升空间。

2.2. 渠道下沉、产品力提升推动行业向龙头集中

我国黄金珠宝市场品牌分为以下几类:第一类为Cartier、Tiffany等国际一线品牌为主的高端品牌,第二类为港资品牌周大福、周生生,第三类为中国品牌老凤祥、周大生等。

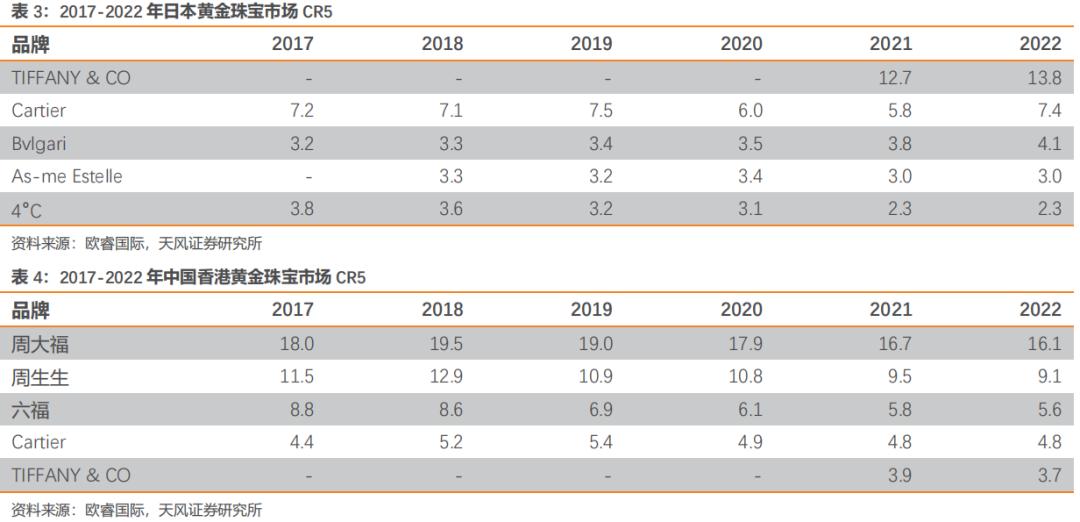

我国黄金珠宝行业集中度较低,展望中长期行业集中度有望持续提升。当前珠宝首饰行业竞争激烈,我国珠宝行业主要由国际品牌、港资品牌与内地品牌形成竞争格局。整体黄金珠宝行业集中度较低,根据欧睿国际的数据,2022年中国黄金珠宝行业CR5为28.1%,CR3为23.4%,比2017年分别提升了10.7pct、9.5pct。

我们认为,展望中长期,行业集中趋势依旧会持续:

(1)黄金珠宝为贵重物品消费,普通消费者对珠宝首饰的质量和价值难以辨别,因此消费者对头部品牌有天然的信任感,黄金珠宝消费依赖品牌认知度和信任感;

(2)头部品牌在产品、服务、设计方面更为领先,头部品牌资金实力及品牌影响力更强,持续通过渠道布局加速行业集中度提升。

对比日本及中国香港市场,日本黄金珠宝市场CR5为30.6%,中国香港为39.3%。参考日本及中国香港市场,整体中国内地市场品牌集中度具备提升空间。渠道端头部品牌持续通过开店下沉抢占市场,产品力亦处于持续提升阶段,头部品牌优势持续加强,市占率有望进一步提升。

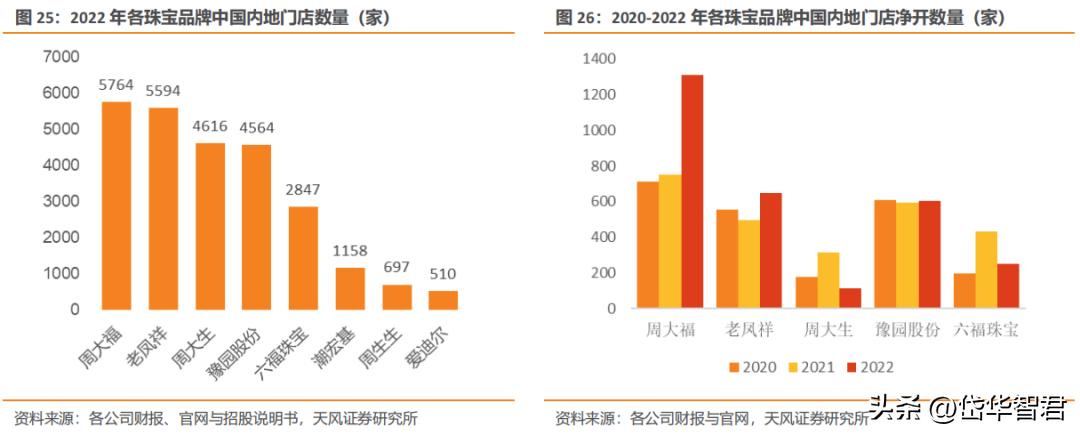

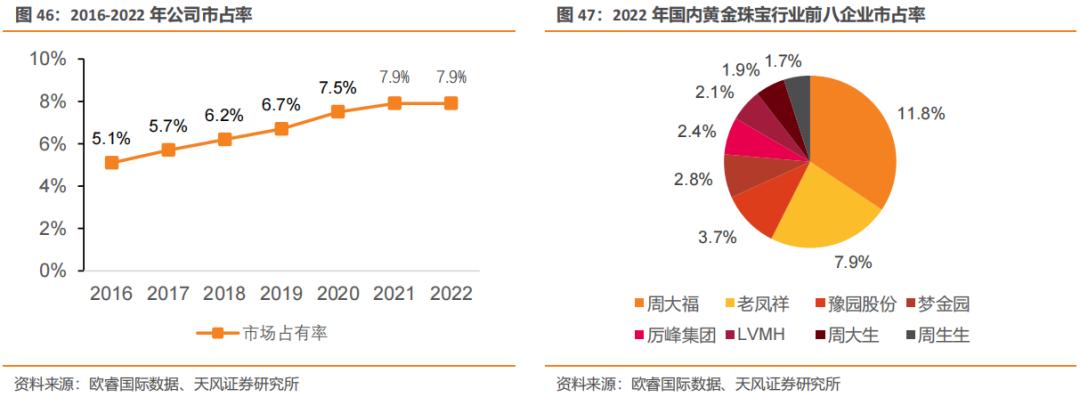

各珠宝品牌持续拓展门店。截至 2022 年年底,在中国内地的零售门店数超过4000家的珠宝品牌为周大福、老凤祥、周大生、豫园股份,分别拥有5764、5594、4616、4564家门店,渠道布局数量具有相对优势。

2.3.黄金珠宝兼具消费及投资属性,金价上行提升行业景气度

2.3.1. 公司客户资源优质,前五大客户占比约90%

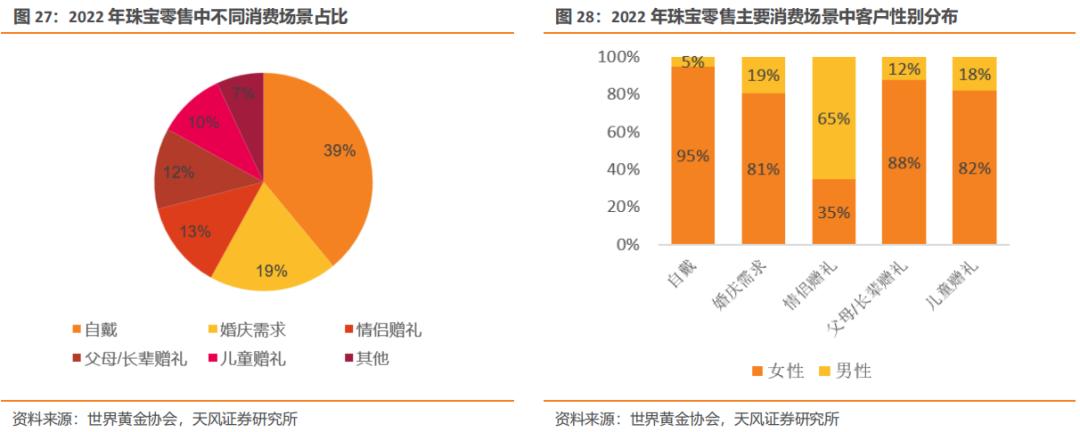

据世界黄金协会数据,2022年,自戴成为占比最大的珠宝首饰消费场景,达到39%,排名其后的是婚庆需求19%和情侣赠礼13%。

从性别分布看,女性在自戴、婚庆需求、父亲/长辈赠礼、儿童赠礼等场景中占比均高于男性,分别为95%/81%/35%/88%/82%,男性仅在情侣赠礼场景中以65%的比例过半。

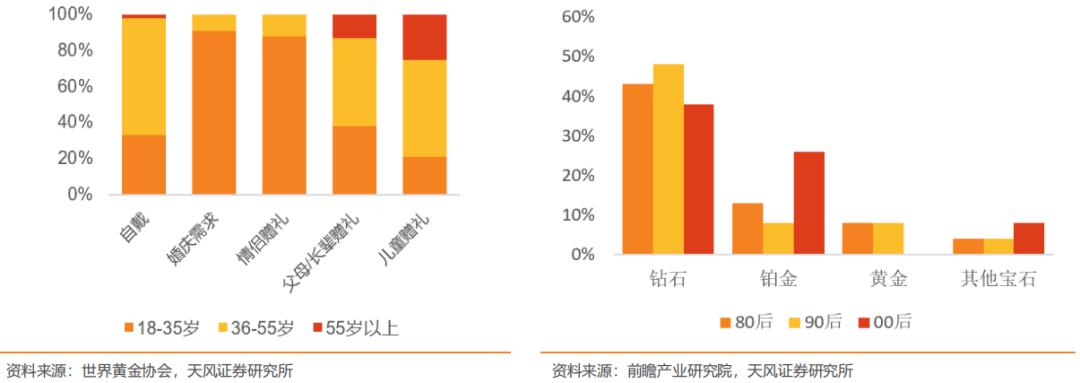

从年龄分布看,18-35岁人群已在黄金珠宝消费中占有相当比例。18-35岁珠宝消费者在婚庆需求、情侣赠礼场景中,分别占比91%和88%,比例很大,在自戴、父母长辈赠礼场景中,分别占比33%和38%,同样不容小觑,中国珠宝首饰消费群体逐渐年轻化。

根据不同年龄层对不同珠宝品类的喜爱程度,消费群体的年轻化可能为钻石、铂金等品类的提升提供动力。

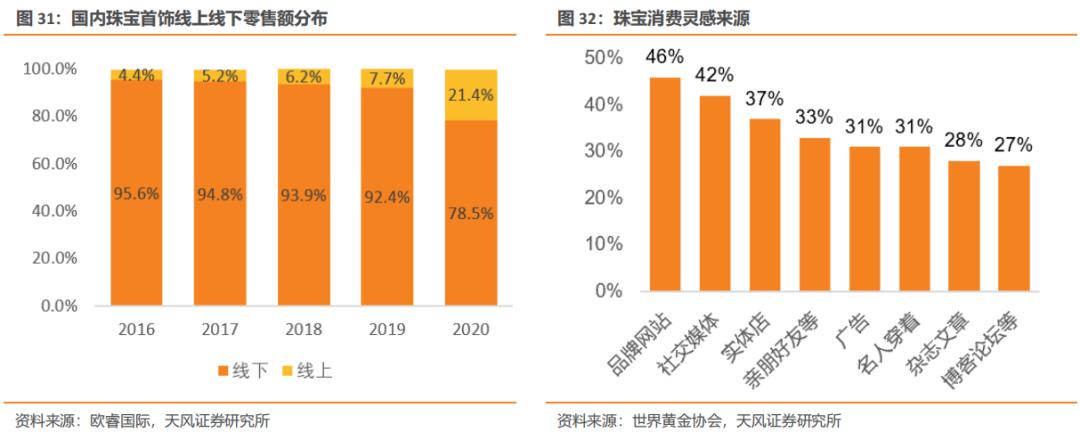

分线上线下看,国内线上首饰零售额占比逐步提升,2020年达到21.4%。

珠宝首饰线上、线下的产品线存在较大差异,以钻石为例,根据上海钻石交易所,用于线上销售的产品多为单价较低、试戴要求不高的潮流饰品,单价较高的钻石饰品,消费者对线下渠道试戴需求较高。

线上渠道能够在首饰消费的早期阶段起到推动作用。根据世界黄金协会,中国消费者,尤其是Z世代和千禧一代,会把品牌网站、社交媒体和博客作为其消费灵感的来源。

我国钻石市场虽然是仅次于美国的第二大市场,但根据中国钻石交易所数据,2019年中国钻石市场仅占中国珠宝市场的13%,与美国的56%,全球的26%相比,存在提升空间。

随着中国珠宝消费群体年轻化,以及珠宝企业在渠道开拓、产品设计等方面的提升,钻石市场有望迎来进一步提升。

2.3.2. 黄金兼具投资与消费属性

黄金饰品兼具投资及消费属性,2022年黄金首饰消费占我国黄金整体消费比例为65.3%,黄金首饰消费具备婚庆、悦己消费需求及社交需求属性。从投资角度来看,黄金又具备抵御通胀、规避风险、资产配置的功能。

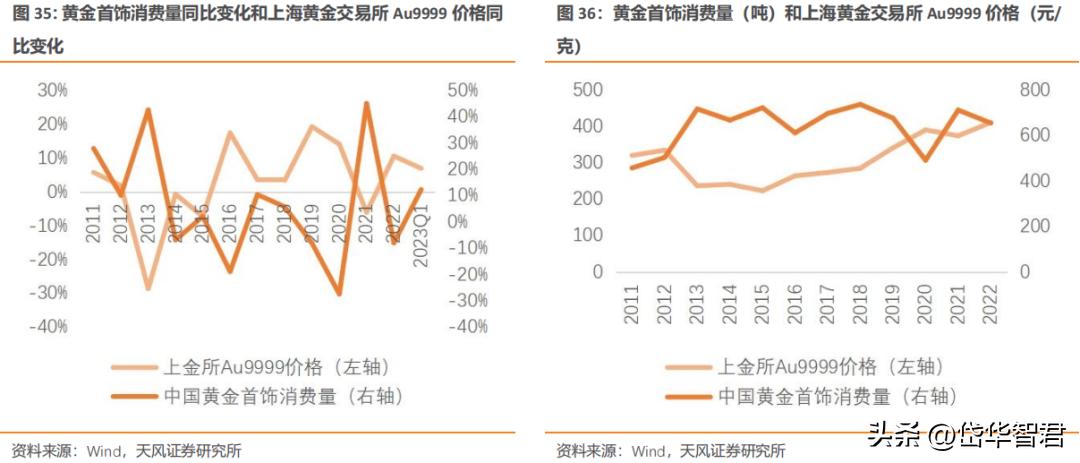

黄金价格上行周期与黄金珠宝消费呈现一定正相关,复盘2011-2023年黄金首饰消费量及金价的相关性,黄金珠宝消费量同比增速与上交所Au9999价格同比增速呈现正相关性。

2013-2014年黄金价格持续提升,黄金首饰消费亦呈现同比上涨趋势,2020、2021年黄金价格同比分别同增14.1%、同降6.1%,2021、2022年黄金首饰销售分别同比同增45%、同降8%。

从销售量来看,伴随2015年以来黄金价格持续温和上涨,黄金首饰消费量在2016-2021年亦呈现持续提升,2020年主要受到疫情影响。

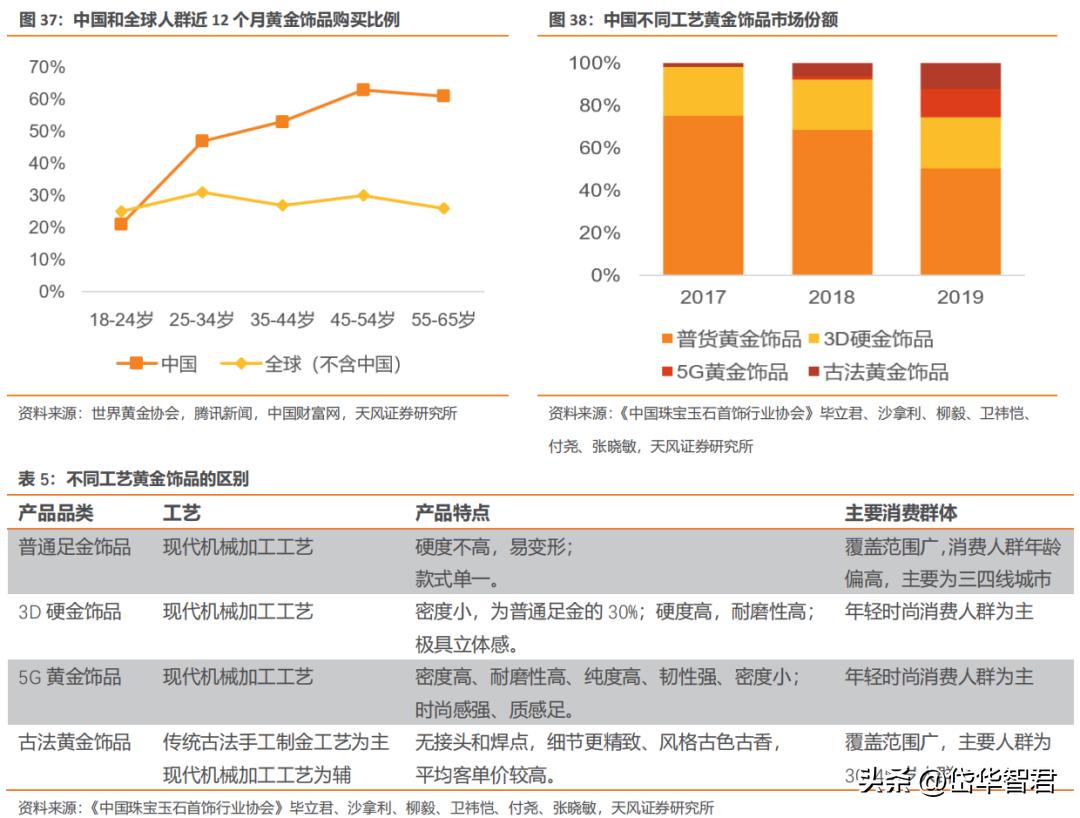

黄金饰品由于具有保值属性及根植于传统文化,深受我国消费者青睐。相比全球其他国家,中国消费者更喜爱黄金饰品。根据世界黄金协会数据,中国25-65岁人群中最近12个月为自己购买过黄金饰品的比例均高于全球,仅18-24岁人群以21%低于全球的25%。

在普货黄金饰品的基础上,行业内逐步推出3D硬金、5G黄金以及古法黄金饰品,以满足消费者对设计外观等方面的需求。其中从2017年到2019年,古法金产品的市场份额从1.6%提升到12.17%,受到市场认可。古法金产品可以丰富消费者的选择,提升黄金饰品对年轻群体的吸引力。

3. 产品聚焦差异化需求,渠道多元化拓展

3.1. 产品:“金银细工”打造独家优势,数控化工厂提高生产效率

3.1.1. 产品矩阵丰富,“金银细工”打造独家优势

产品矩阵丰富,以黄金为主。公司主要产品包括黄金、白银、铂金、钻石、白玉、翡翠、珍珠、金镶玉、有色宝石、珐琅、红珊瑚、K金眼镜、钟表、工艺旅游纪念品等。截止2022年底,销售占比最大的仍是素金类产品,公司不断丰富产品结构,满足消费者多元化需求。

新品稳定迭代,产品矩阵不断完善。2018-2022年公司新品销售额呈增长趋势,新品销售占比维持在20%左右,2020-2022年产品更新率均在25%以上。

2022年,公司为满足不同细分市场的消费者需求,以“五五购物节”为契机,举行“老凤祥藏宝金”高端品牌首发式,进一步完善高端品牌矩阵。

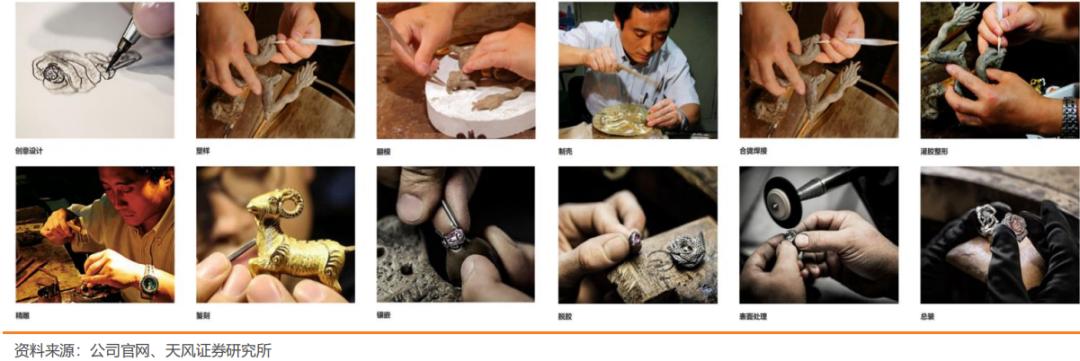

金银细工技艺打造差异化产品优势。老凤祥金银细工制作技艺于2008年荣列“国家级非物质文化遗产”名录,金银首饰镶嵌技艺被认定为“上海市优秀传统技艺”,具有独家优势。

3.1.2. 数控化工厂提高生产效率,重视研发创新

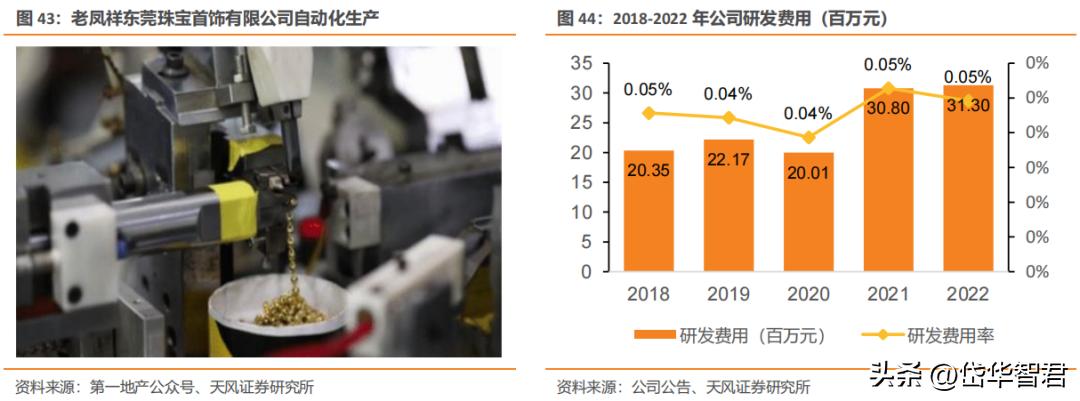

数控化工厂突破传统手工加工,提高生产效率。公司在2014年和2017年分别成立“老凤祥东莞珠宝首饰有限公司”、“老凤祥(东莞)珠宝镶嵌首饰有限公司”两家设计生产基地,拥有目前行业内最先进的自动化机器设备和生产工艺,突破黄金珠宝行业手工加工的传统,有效提升生产效率、加工精度和产品实物质量。

2022 年,公司新设老凤祥(海南)黄金珠宝时尚创意中心有限公司,建设完成并投产运营,与东莞生产基地形成互补互动。

重视研发创新,研发投入不断加大。2018-2022年公司研发费用率稳定维持在0.04%-0.05%左右,同期研发费用分别为2035/2217/2001/3080/3130万元,研发投入稳定增长。22年东莞生产基地通过重组研发中心、拓宽CNC车间等方式,提升设计创新能力。

拥有高水平设计研发团队。截止2022年底,公司拥有国家级工艺美术大师10人、上海市级工艺美术大师12人,中高级人才数量在业内领先。同时持续推进“凤翔计划”,紧抓专技人才培养和青年人才培育,两年来新增中高级专业人员48人,较上一轮改革新增16人再增长 200%。

3.2. 渠道:铺设多元化,立体营销优势显著

3.2.1. “五位一体”立体营销,网点数量持续上升

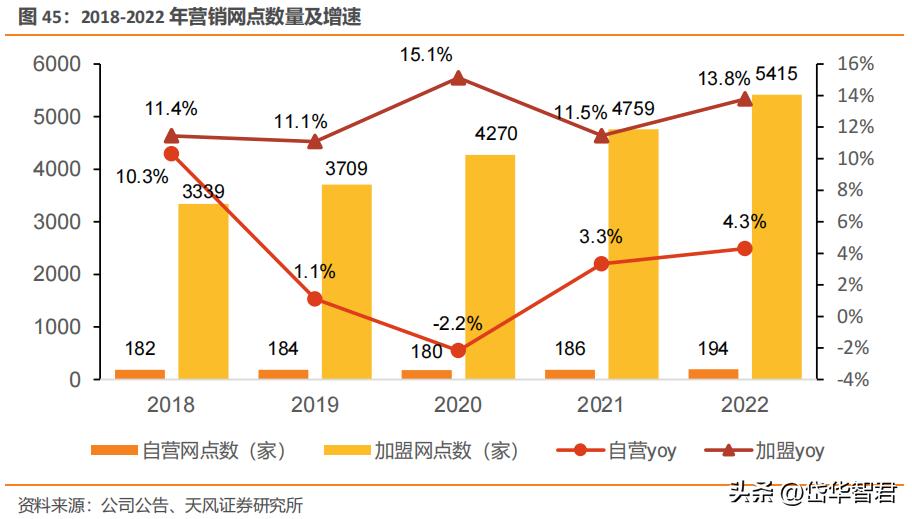

坚持自营银楼建设与合资公司、总经销、经销商、专卖店“五位一体”的营销模式,网点数量不断上升。截至2022年底,公司营销网点5609家(含海外银楼15家),其中自营银楼和网点194家,连锁加盟店5415家,门店模式以连锁加盟为主。

2018-2022年公司营销网点数为3521/3893/4450/4945/5609家,yoy+10.9%/10.6%/14.3%/11.1%/13.4%,其中加盟网点3339/3709/4270/4759/5415家,yoy+11.4%/+11.1%/+15.1%/+11.5%/+13.8%,门店数量稳定增长,自营网点数为182/184/180/186/194家,yoy+10.3%/+1.1%/-2.2%/+3.3%/+4.3%,门店数量稳中有增。

渠道持续下沉,市占率稳步提升。公司持续推进渠道下沉、做精做细市场,不断提升市场覆盖面和占有率。据欧睿国际数据,2022年公司市占率为7.9%,位居行业第二。2016-2022年公司在黄金珠宝行业市占率由5.1%增长至7.9%,市占率稳步提升。

3.2.2. 线上渠道多元化,寻找新增长点

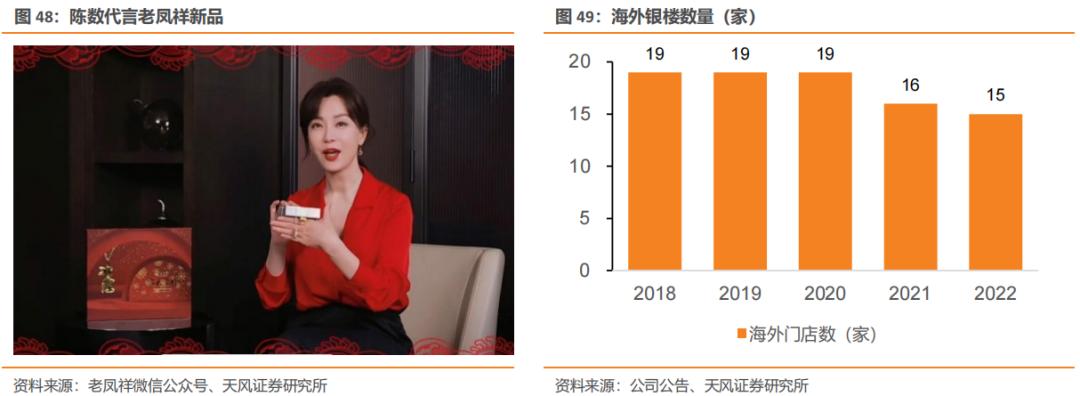

线上渠道多元化,吸引年轻消费者。线上渠道方面,通过会员商城、电视购物、微信公众号、抖音、小红书等渠道吸引年轻消费者。公司邀请陈数作为品牌形象代言人推广宣传,通过“新品开箱”、“新店祝贺视频”、“与‘数’同款”等主题活动进行线上引流,扩大品牌影响力。

开拓海外业务,寻找新增长点。2018-2022年公司海外银楼分别为19/19/19/16/15家,总体数量稳中有降,公司通过调整门店布局、加强线上销售、压缩租金成本等举措,经营效率有效提升。2022年美国*拉盛法**店实现盈利,2022年10月加拿大列治文店开始盈利。

同时,公司依托海南自由贸易港政策优势,积极参与离岛免税市场竞争,以老凤祥香港公司、海南公司为桥梁,打通境内外循环瓶颈,积极推进RCEP(东盟)区域市场拓展,打开未来发展空间。

4. 盈利预测与总结

4.1. 盈利预测

公司作为黄金行业龙头,悠久历史成就品牌经典,产品结构不断优化,扩大非金首饰市场份额;网点布局提速,规模优势突出,渠道下沉持续推进,有望抓住后疫情时代发展机遇,进一步提升市占率。

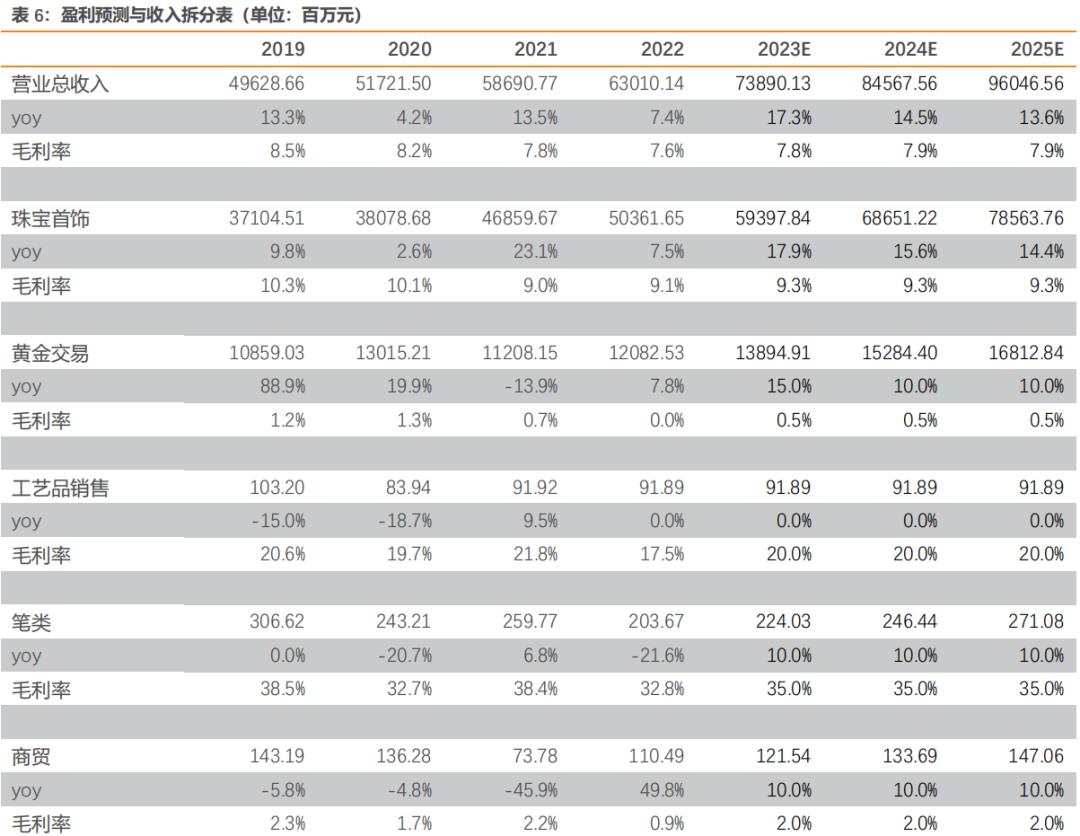

考虑到公司22年利润同比下降,我们调整盈利预测,预计公司23-25年归母净利润分别为21/24/28亿元(23/24年原值分别为23.5/26.2亿元),分别对应16x/14x/12x PE。

4.2. 风险提示

宏观环境及政策变化风险:2023年首饰珠宝行业受世界政治经济跌宕起伏、行业消费增速降缓等因素影响,公司业绩增长具有不确定性。

拓店速度不及预期:若公司前期营销布局未达目标,拓店速度不及预期,可能导致公司业绩增速放缓。

金价与汇率波动风险:公司目前销售占比最大的是素金类产品,2023年世界金融和贸易风险仍处于易发期,黄金和汇率走势存在较大不确定性,可能影响公司经营。

存货管理风险:公司存货主要为黄金、铂金、白银、钻石、翡翠、白玉等原材料,以及镶嵌首饰、贵金属首饰等库存商品。黄金原材料及库存商品随着国际金价和珠宝原料价格大幅波动,可能带来存货管理风险。

公司近期曾出现股价异动:公司股票于2023年4月27 日、4月28 日、5月4日连续3个交易日内收盘价格涨幅偏离值累计超过 20%,属于股票交易异常波动情形。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】