下半年的原纸涨价模式进入第三阶段,一开始的“蜗牛式涨价”到“青蛙式涨价”,现在是“饥饿式涨价”,三个模式不同、结果不同,但是内在逻辑是一环紧扣一环。

从不屑一顾的“涨不了”到怀疑的“涨不久”再到恐慌的“涨多少”,下游被薅羊毛的命运已经难以逃脱。

12月10日,玖龙发布涨价通知,自12月11日起,多品种原纸涨价50-200元不等。另一巨头山鹰,更是涨价与停机函齐发。5个基地共计15台纸机将于2020年春节期间轮停4-20天,预计减产10万吨。这“一把火”点得,果然非同凡响。“带头大哥”一声吼,一大批造纸厂相继发布涨价函。几乎同一时间,纸板厂也跟进一波,东莞大批三级厂接到涨价通知、宁波地区第6波纸板涨价潮来临。

但本月7日以来先是废纸涨跌互现,接下来马上就是废纸全线下跌,同时很快进入纸厂大停机时期,废纸率先掉进坑内,接下来纸板怎么办?

就在前两天欢呼原纸继续大涨200以后,纸板马上跟进涨价而且是大幅涨价,甚者达到一次10%,大有不达目的不罢休之势。这次原纸完美演绎了“吕布”战“三英”的逆转大戏,废纸已经跌了、纸箱囤货被套利润被侵蚀了、纸板厂原纸库存满了,只有造纸厂现在是资金彻底回收了、库存压力轻了、利润丰厚了,接下来废纸等着进入春节前后近2个月的低迷期、纸箱厂等着放假、纸板厂价格调转继续厮杀,而纸厂停机过年等着收低价废纸来年再战。

“带头大哥”引领涨价风潮

尽管2019年造纸端的产量优于2018年同期,但2018年和2019年的涨价潮依然同期同步降临,而且情况极其相似:都是从玖龙一系的造纸巨头开始,多家纸厂接连发布停机、涨价函,平均涨幅50-100元/吨,停机时间最长20天。

上游原料价格完全不以终端需求为转移,坚定地向着涨价迈步。这场涨价潮带来的直接成果,是造纸厂库存大量出清,二级厂获得了缺纸暗示,进而大范围涨价,销量暴增,浙江某些地区11月纸板总销量上升超过20%。

但对三级厂来说,经历了最开始的狂欢之后,已经开始感受到痛处:

① 订单并没有大增,反而为了规避涨价风险,提前把订单下到二级厂;

② 集中下这么多订单,资金压力剧增,仓库负荷不了。

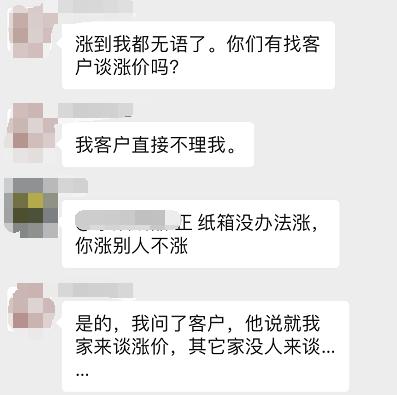

最重要的是,原纸、纸板涨价意味着纸箱成本增高——但事实上,在市场爆发之前,客户并不会为这部分成本买帐。许多三级厂只能打碎牙齿往肚里吞。延续到第6波纸板涨价潮,越来越多的纸箱厂感觉上了当,情绪前所未有地躁动。

连续涨价,终端客户都开始自闭了

如果说12月初的涨价潮只是“锐化”了二级厂和三级厂间的关系,后续的这一波涨价潮(乃至更多涨价)就是在下游“火场”继续浇油。很难说这会不会引起三级厂情绪反弹,继而重现纸荒时期三级厂抱团*制抵**涨价的风波。

这场涨价潮什么时候是个头?目前还没有明显征兆。但是,尽管原纸涨价依旧,但最上游的废纸价格已经稳住涨势,甚至开始回跌。至少“带头大哥”们,很难再用“原料持续上涨”这个理由涨价了吧?

报价单变成“废纸”一张,靠涨价哄骗式的买卖方式难以持续,纸板接下来到底怎么卖?

经过两轮涨跌以后可以预见的进入产业深度调整期,也就意味着难有大的价格动荡,那种靠涨价哄骗式的买卖方式难以持续维持。同样的销售模式、方式也会进入调整期!

1、从单纯的拜访式销售转入规划式销售,而规划分两个不同方向。一是正向规划,就是先规划好自己优势的材质、门幅、楞别、区域然后按照这个方向寻找相应的纸箱厂,二是反向规划,就是通过对自己具有服务优势区域的三级厂进行深度调研寻找价值最大的纸板订单需求的材质和服务要求特性制定相应的规划来进行集中服务。

2、从唯一的线下拜访销售走向线下、线上相结合的立体销售,充分利用自建的网络销售渠道和与第三方平台进行网络销售。摒弃一味认为网络销售就是比拼价格的陈旧思维,在接下来以工业互联网为主的时代,网络不再是单纯的信息撮合而是深度的数据整理、产能优化。

以上两种不同角度阐明的新型销售模式,核心的内容就是“新计划经济”,这个“计划”不是拍脑袋“计划”而是市场需求产生以后归纳的“精准计划”、精准计划的核心就是“无存货”、“无浪费”!