市场下行,炒房客也变成接盘侠;

高杠杆炒房,难以支撑负债,只能弃房断供,割肉退场。

七倍杠杆炒房翻车,弃房断供

近日,可以看到多则 “西安断供者自述的心理历程 ”的消息冲上热搜:

来源:抖音截图

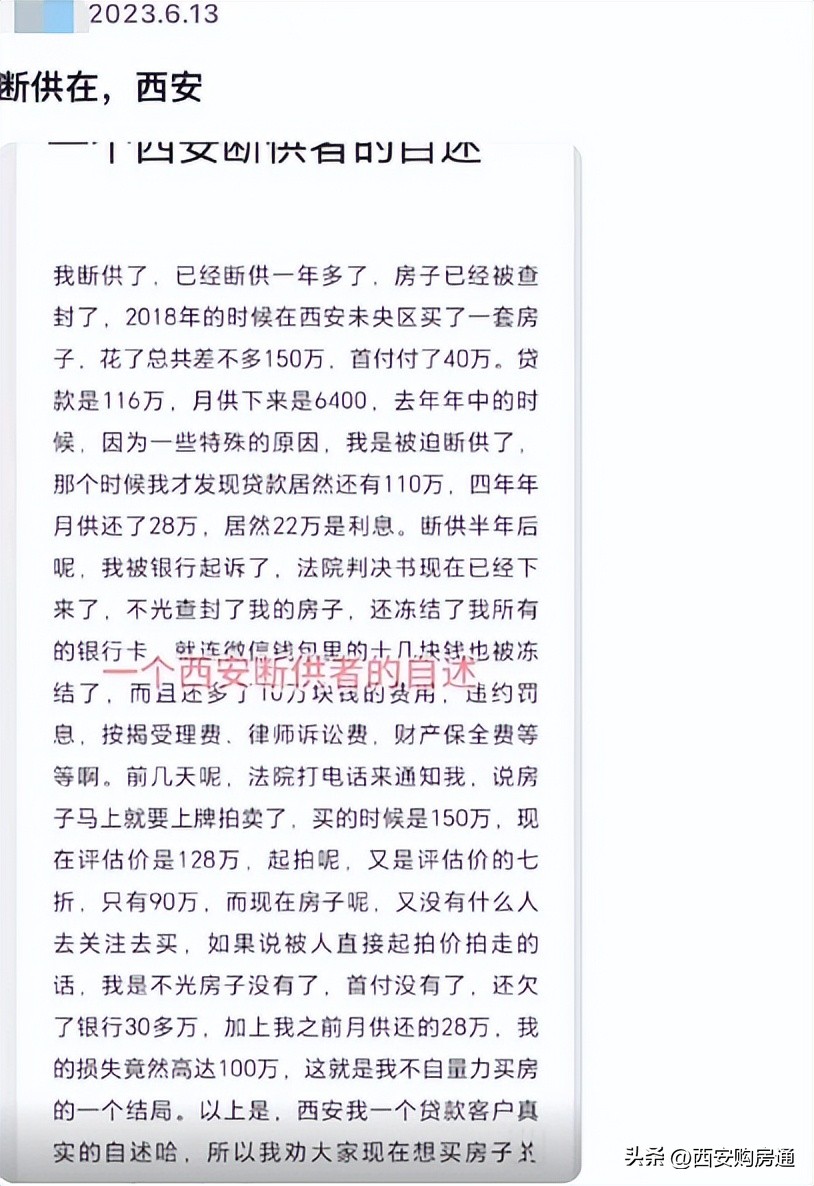

这两个例子极为相似,都是“高杠杆”买房,还款3-5年后,收入无法支撑月供,最终选择了“弃房断供”。

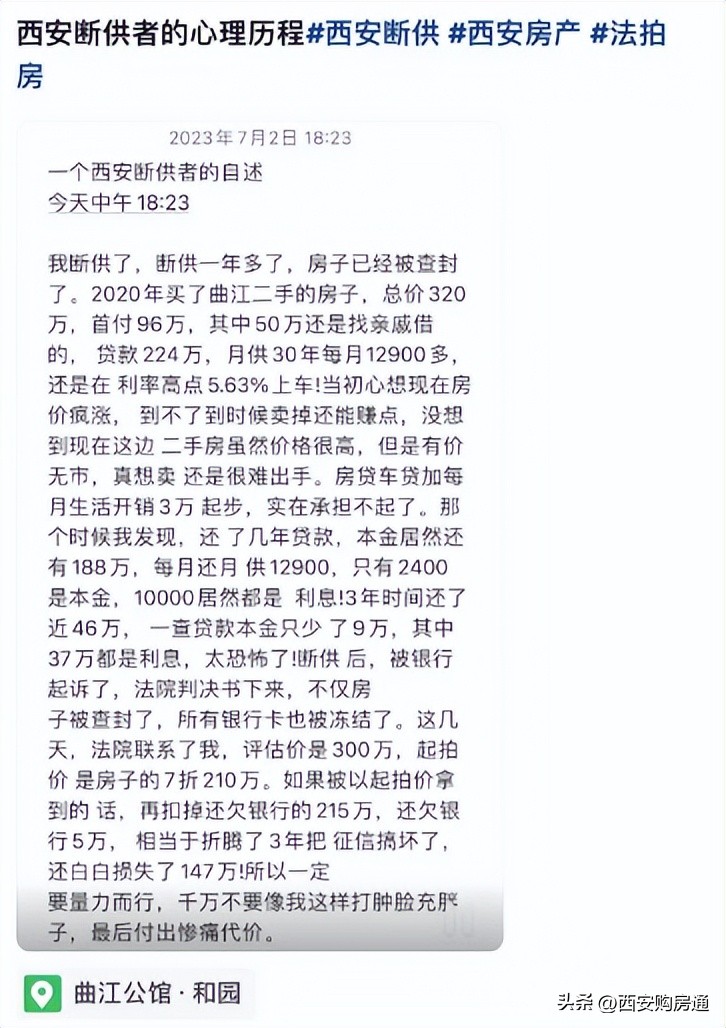

先来看曲江这位“所谓”断供者的自述:

2020年购入曲江二手房, 总价320万,首付96万,其中50万属于借款, 共*款贷**224万,月供12900元,房贷利率5.63%,车、房贷、日常消费,每月支出在3万+。

从他的购入心理来看, 46万首付,月负债3万+,等于七倍高杠杆买房 , 着实像赌博,抱着房价必涨的预期上车,与“炒房客”也无差别,就是缺少了对市场的预判和自有资产的计算。

自述中最后的言论更像是“自爆”——

3年时间还款46万,本金9万,利息37万,断供后房屋被查封,评估价300万,起拍价是房子的7折,也就是210万。

若以起拍价出让,扣掉银行欠款215万后,还欠银行5万, 相当于折腾了3年把征信搞坏了还白白损失了147万。

虽断供者自述的案例缺乏真实性,但当下高杠杆买房的西安购房者也不在少数, 事件背后的现象和教训却是值得我们思考的。

高杠杆买房,到底有没有收益?

市场下行,众所周知。

尤其是2020年前后上车西安二手房的购房者,也面临房贷利率和房价双重高位站岗的局面,试图寻找出路,高杠杆买房自然也成了被首个攻击的操作。

那高杠杆买房操作,究竟能不能行?为什么这么多人痴迷于高杠杆?

其实高杠杆,是无法避免“借钱”这个环节的,其操作能否真正带来收益,是取决于你是否能学会草船借箭,正确使用信贷工具,和预判市场的走向。

所谓富贵险中求也是这个道理,风险越高,收益越大,但离深渊也只一步之差。

我们来回顾一个算式: 房产投资回报率=涨幅*杠杆率

比如我现在手头有100万现金去买房,一种是全款,一种是按揭。

全款拿下,就是0杠杆,房价涨多少,收益就是多少。

如果走按揭,在首付3成的情况下,等于买了3套总价为100万的房子,单套房价涨幅是多少,收益就是多少,是全款的三倍;

如果遇到低首付的情况,收益则更高,理论上来说,市场行情好的情况下,1-2年就能回本,直接咸鱼翻身,这收益谁看了不迷糊?

但需要注意的是,这里有三个无法忽略的前置条件: 一是在选筹的时候就能确保100%中奖,二是需要对市场有3-5年连续上涨的精准预判,三是资金充裕。

反之就会出现二手房抛售潮,大面积房源断供、导致法拍房激增的市场局面。

法拍房激增,极限房贷不可取

高杠杆操作的收益,可谓是令人“富贵迷人眼”。

但文首案例也在警醒诸位,买房要量力而行,高杠杆多数情况下并不可取。

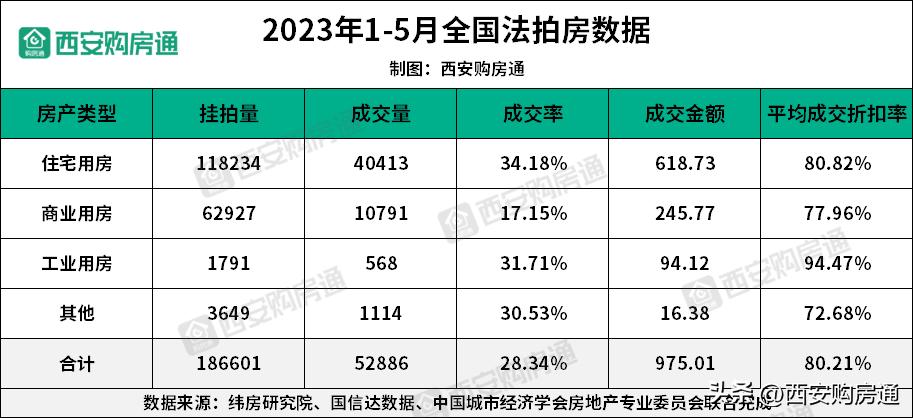

今年上半年 (1-5月数据) ,全国法拍房挂拍量为186601套,恐怖的是,这个数据还在持续上涨,与去年同期相比,增长22.52%;

其中, 住宅占比高达63%,成交率仅占34%。

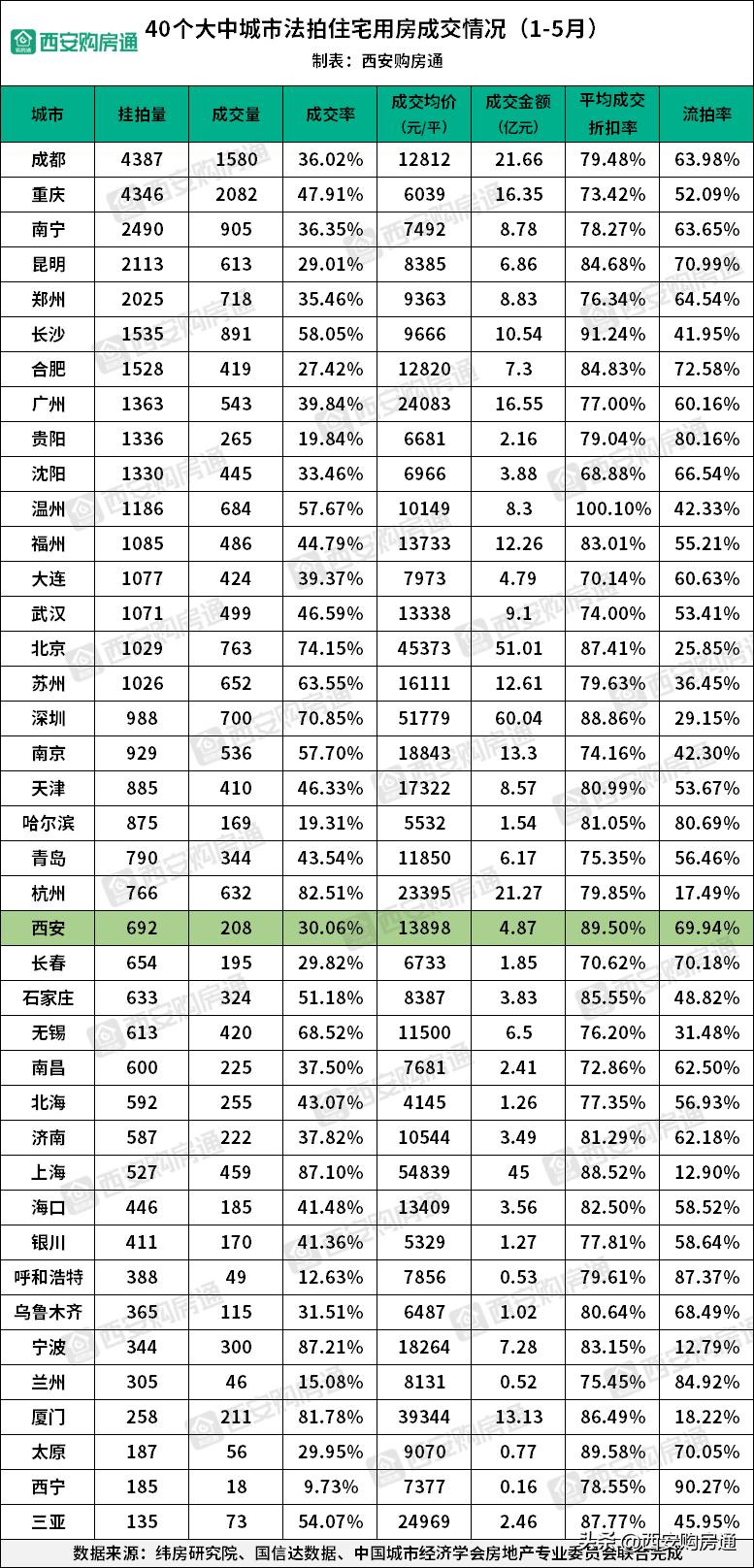

不完全统计,西安在全国40个大中城市中,位列第23名,有692套法拍房, 成交率仅三分之一,成交均价为13898元/平,平均折扣率为89.58%。

综上所述,我并不建议普通人高杠杆买房,原因有二:

一是“爆仓”风险极高, 在第二部分结尾的三个前置条件中,很难存在“幸存者偏差法则”,鲜有个案;

二是套现难度大, 西安法拍房已被纳入限购行列,当下不少房东都是割肉买房,以价换量,相比之下,大多数法拍房也不再具有“捡漏”特性,且风险系数也处于高位,接盘侠的数量也在“肉眼可见”地减少。

所以,对于普通人来说,远离高杠杆,谨记房住不炒,才能避免搬起石头砸自己脚的局面发生。

还想聊聊哪些不同的话题,咱们评论区见~