【野叔观察】

9月20日,央行官方公众号发布的《深入推进利率市场化改革》一文称,目前我国 定期存款利率约为1%至2%,*款贷**利率约为4%至5% ,真实利率低于潜在实际增速,处于较为合理水平,是留有空间的最优策略。

同日,金融野叔在百家号发布了《2022年上半年:商业银行存款,哪家利率最高》一文,以6家国有大行、10家股份制银行、18家上市城商银行和12家上市农商银行为样本,对其存款平均付息率进行了分析。本文则以上述46家银行为样本,对其*款贷**平均收息率进行比较分析。

附图一

六家国有大行的*款贷**收息率

今年上半年,6家国有大行*款贷**平均余额85.81万亿元,约占同期金融机构*款贷**平均余额的41.8%,与其在银行业机构中总资产41.2%的占比相近;上半年大行*款贷**平均收息率加权平均值为4.26%,与6月份金融机构*款贷**加权平均利率4.41%相比更低,反映出国有大行对于*款贷**利率下行的贡献度更大。

6家大行的实际*款贷**平均收息率分布区间为4.15%至4.61%,相对最低的是工商银行 ,相对最高的是邮储银行(各行详情见本文附图二),6家都比上年同期有所下降。正是由于邮储的*款贷**收息率相对最高,同期该行存款平均付息率在大行中相对最低(1.63%),所以今年上半年其净息差2.27%,明显高于国有大行净息差1.94%的平均水平。

值得一提的是,6家大行中个人*款贷**平均收息率有2家下降,即邮储银行由上年同期的5.41%降至今年上半年的5.34%,交通银行由5.02%降到4.98%;而另外4家样本的个人*款贷**收息率反而有所上行,例如建设银行由上年同期的4.84%上升到今年上半年的4.89%。

这4家上升的样本与前2家下行的样本相比,后者相对下行的原因在于上年同期个人*款贷**收息率都在5%以上;前者的主要原因则可能在于个人住房*款贷**利率的相对上行。例如,今年上半年建设银行个人中长期*款贷**(以个人住房*款贷**为主,此分部在该行全部个人*款贷**中占比80.12%)收息率为4.94%,比上年同期上升0.05个百分点。这从一定程度上反映出,今年上半年部分国有大行对于个人住房*款贷**投放的相对审慎。

附图二

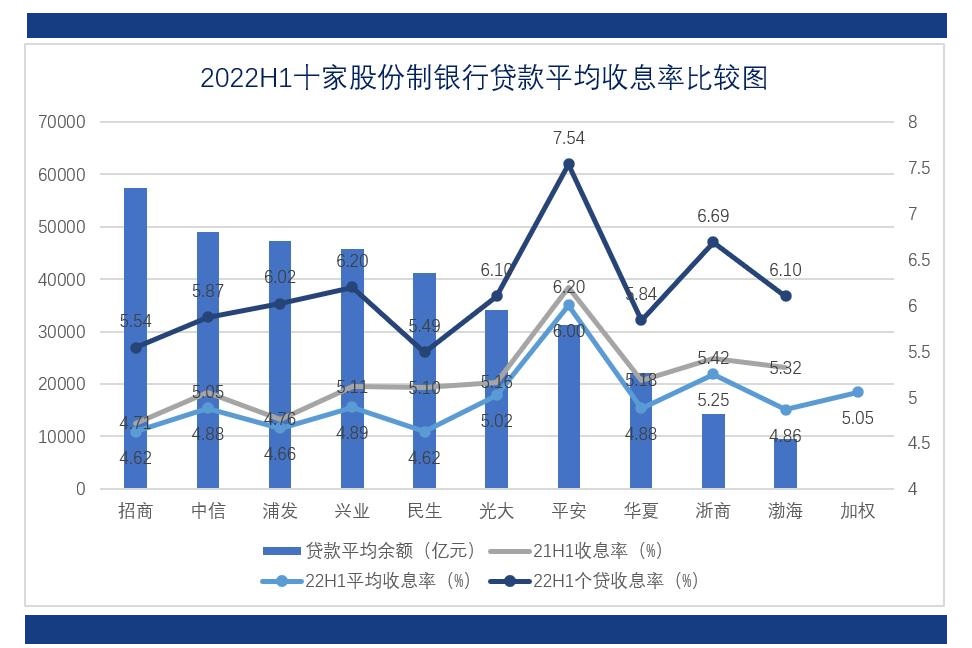

十家股份制银行的*款贷**收息率

今年上半年,10家全国性股份制银行(不含广发和恒丰)*款贷**平均余额合计35.19万亿元,在同期金融机构*款贷**平均余额占比约17.1%,与12家股份制银行在银行业中总资产占比17.7%相近(毕竟前者未纳入的2家机构规模相对较小);上半年10家样本机构*款贷**平均收息率加权平均值为5.05%,明显高于同期国有大行的*款贷**利率平均水平。

各样本的 实际*款贷**平均收息率分布区间为4.62%至6.00%;其中相对最低的是招商银行 (相关详情见本文附图三),这与该行存款平均付息率仅1.49%(上市银行中最低)明显相关,因为只有较低的负债成本(特别是存款)才能支撑较低的*款贷**利率,由此赢得更强的市场竞争能力。

*款贷**平均收息率相对最高的是平安银行,比上年同期下降0.2个百分点之后,今年上半年仍然保持在6.00%。从存款付息率看,上半年该行的2.05%相对不低。从*款贷**结构看,该行个人*款贷**平均余额占比60.82%,同期个人*款贷**收息率高达7.54%;所以尽管企业*款贷**收息率低至3.86%,*款贷**整体收息率仍然较高。

附图三

十八家城商银行的*款贷**收息率

今年上半年,本文选取的北京银行、上海银行、江苏银行、宁波银行、南京银行、杭州银行、徽商银行、盛京银行、长沙银行、成都银行、中原银行、哈尔滨银行、锦州银行、天津银行、青岛银行、重庆银行、郑州银行和贵阳银行18家上市城商银行样本,*款贷**平均余额合计11.71万亿元;*款贷**平均收息率加权平均值5.12%,略高于同期股份制银行平均水平。

18家样本的实际*款贷**平均收息率分布区间为4.35%至6.10%;相对最低的是宁波银行 ,相对最高的哈尔滨银行(相关详情见本文附图四)。而且,*款贷**平均收息率同比上升的只有2家机构,其中江苏银行上升0.01个百分点,相对不算明显;哈尔滨银行则上升了0.19个百分点。

附图四

上半年,哈尔滨银行的企业*款贷**收息率为5.31%,比上年同期下行0.03个百分点;个人*款贷**收息率7.16%,比上年同期上升了0.42个百分点;由于个人*款贷**平均余额占比高达42.78%,所以最终拉高了全部*款贷**的平均收息率水平。

值得一提的是城商银行的 个人*款贷**平均收息率,18家样本机构的数值分布区间为3.95%至7.16% ;其中相对最低的是锦州银行,其个人*款贷**收息率比公司*款贷**收息率低1.9个百分点,这也是上市银行中相对少见的现象。当然,这与该行个人*款贷**不良率高达27.48%明显相关(全部*款贷**不良率为2.87%,关注率为13.1%)。

尽管宁波银行6.97%的个人*款贷**收息率相对较高,不过从结构上看该行个人*款贷**平均余额占比36.7%,已经比上年同期下降1.9个百分点,这与同期金融机构个人*款贷**增速放缓趋势一致。2022年6月末,全部金融机构 个人*款贷**余额73.28万亿元,同比增长8.1%,比同期*款贷**整体增速低3.1个百分点 (均为RMB统计口径)。

据金融野叔测算,江苏银行上半年个人*款贷**平均收息率约6.78%,略低于南京银行。不过值得关注的是,6月末该行个人*款贷**余额5574.59亿元,在全部*款贷**中占比36.33%;比2021年末减少39.81亿元,占比下降3.77个百分点。这一趋势部分与宁波银行相似。

附图五

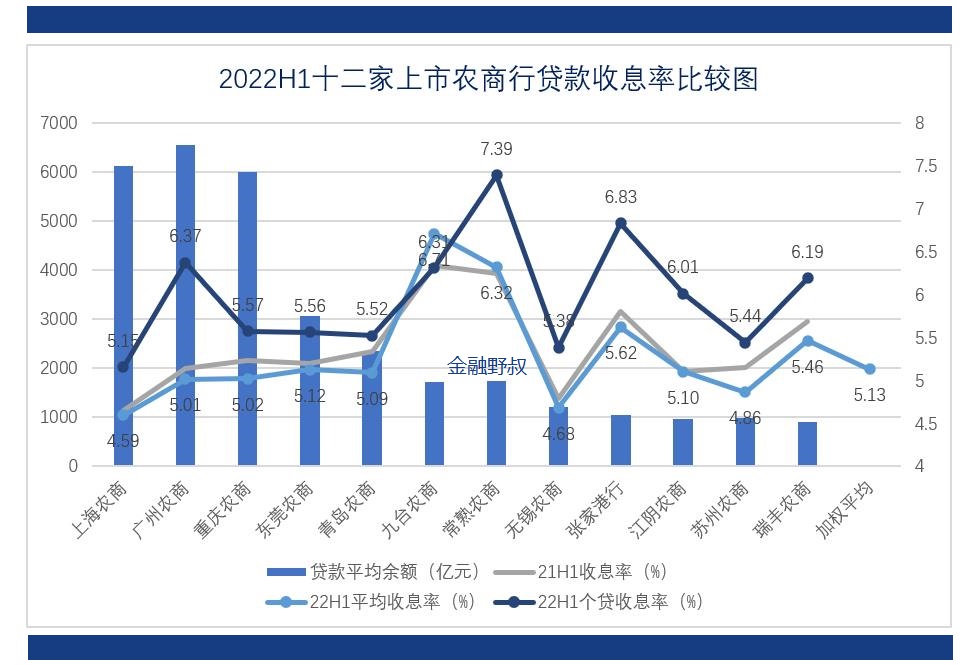

十二家农商银行的*款贷**收息率

今年上半年,12家上市农商银行(不含紫金农商银行)*款贷**平均余额合计3.26万亿元,*款贷**平均收息率加权平均值5.13%;这一数值与同期上市城商银行平均水平相当接近,反映出 城商银行的*款贷**利率与上市农商银行相比并无优势 ,直接原因就是城商银行的存款平均付息率相对更高。上述18家上市城商银行存款加权平均付息率2.34%,反而高于12家上市农商银行的2.17%。

12家样本的实际*款贷**平均收息率分布区间为4.59%至6.71%,相对最低的是上海农商银行 ,相对最高的是九台农商银行(相关详情见本文附图四)。其中,*款贷**平均收息率比2021年上半年不降反升的只有常熟农商银行和九台农商银行2家样本机构。

上半年, 常熟农商银行*款贷**平均收息率6.32% ,比上年同期上升0.08个百分点,这种上行趋势与上行幅度在同期上市银行中相对较为少见。从*款贷**结构看,该行企业*款贷**收息率4.91%,比上年同期下降0.01个百分点;个人*款贷**收息率7.39%,上升0.05个百分点,而个人*款贷**在全部*款贷**中的占比(均为平均余额)达到58.96%。由于*款贷**收息率上升,今年上半年常熟农商银行的净息差反而比上年全年提高0.03个百分点,达到3.09%,明显高于同期农商银行净息差2.06%的平均水平。

九台农商银行今年上半年*款贷**平均收息率相对最高,从*款贷**结构看,一方面是其公司*款贷**上半年增速更快,占比由上年末的80.8%提高至今年6月末的82.2%;另一方面是公司*款贷**收息率6.78%,比上年同期上升0.6个百分点。该行这种公司*款贷**利率上行趋势在上市银行中也是相对少见。

其他10家上市农商银行今年上半年*款贷**收息率均比上年同期下降。不过,上海农商银行虽然整体上的*款贷**平均收息率有所下行,但是上半年该行个人*款贷**平均收息率5.15%,反而比上年同期上升了0.24个百分点,涨幅相当明显。从增速看,6月末该行个人*款贷**比年初增长1.37%,低于同期全部*款贷**3.57%的平均增速;从不良率变化看,6月末个人*款贷**不良率0.72%,比2021年末上升0.1个百分点。这些变化可能与该行今年上半年主要经营区域的疫情相关。

附图六

野叔的结语

上述46家样本机构上半年*款贷**平均余额合计135.97万亿元,约占同期金融机构*款贷**平均余额的66.23%,因此对其利率进行样本分析具有较好代表性;据金融野叔测算,同期它们的 *款贷**加权平均收息率为4.52% ,这一数值与本文开篇时央行相关文章指出的“*款贷**利率约为4%至5%”区间完全一致。

利率是资金的价格,是重要的宏观经济指标,能够反映出资金的各种流向和机构的各类分层 。不同机构、不同区域的存款平均付息率和*款贷**平均收息率,就可以反映出资金的相对流向与信用分层。从流向上看,资金更容易向经济金融发达区域、发展环境优良区域流动。从信用分层上看,经营良好的大型机构更容易获得较低成本的存款等负债,由此以较低的*款贷**利率获得更强的市场竞争能力。

相反,中小银行的存款等负债成本相对更高,同时业务与管理成本、风险成本也相对更高;但是它们 在区域零售业务市场上可以通过自身努力取得相对竞争优势,例如决策与经营的时间成本可以更低,金融附加服务可以更优,*款贷**产品设计可以更加符合客户的个性化需求 。这三点都更可以成为中小银行差异化发展的路径。